|

Главная |

Прогнозные финансовые отчеты

|

из

5.00

|

Сделайте подборку фактов и цифр, которые вам понадобятся для подготовки следующих пяти финансовых отчетов.

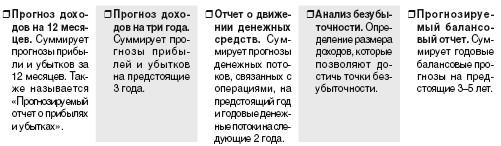

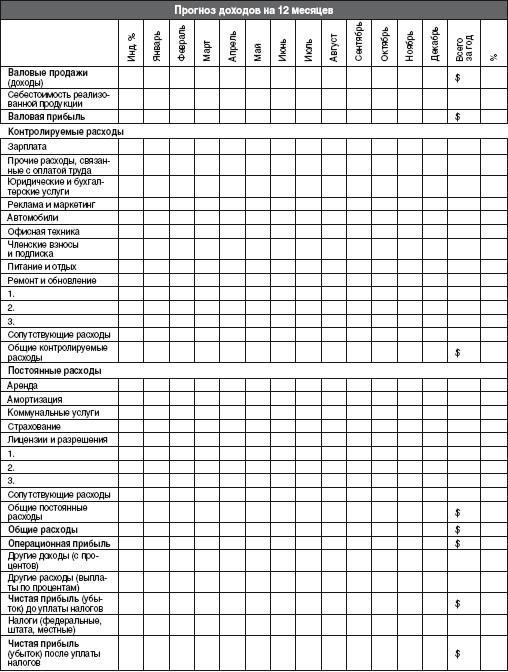

Прогноз доходов на 12 месяцев

Оцените объемы продаж, денежные поступления, коммерческие расходы, объем валовой прибыли, расходы и чистую прибыль на следующие 12 месяцев, используя таблицы «Операционные расходы предприятия» и «Учет или прогноз доходов на 12 месяцев», помещенные в этом разделе. Суммируйте полученные результаты ниже.

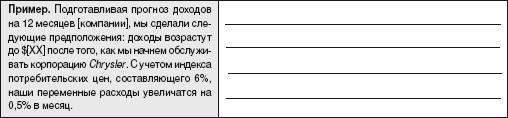

Представьте предположения, выдвинутые вами в прогнозном финансовом отчете (см. соответствующий параграф в разделе «День 25»).

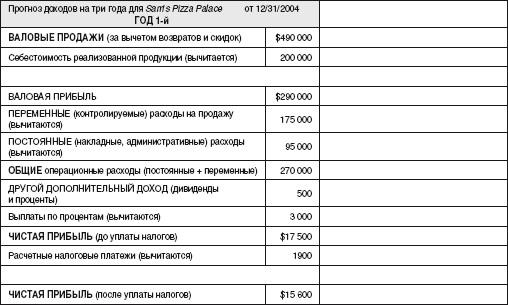

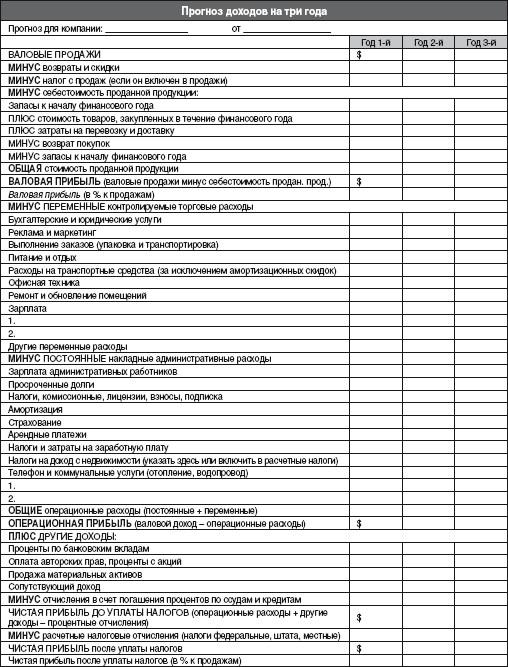

Прогноз доходов на три года

Используя форму прогноза доходов на три года, помещенную в этом разделе, оцените объемы продаж и расходы на ближайшие 3 года. Суммируйте результаты ниже. Представьте выдвинутые вами предположения (см. соответствующий параграф в разделе «День 25»).

Пример 3‑летнего прогноза доходов (год 1‑й)

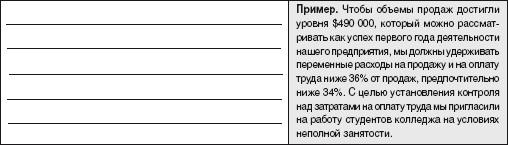

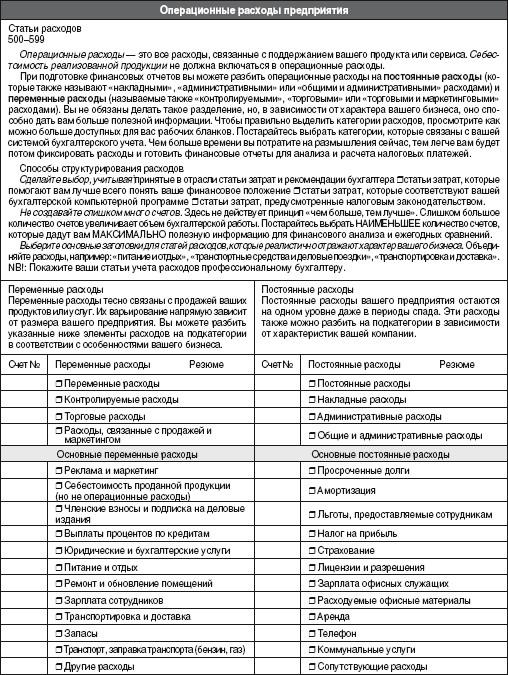

Мозговой штурм. Используя таблицу «Операционные расходы предприятия», помещенную на 386 странице, отметьте виды расходов, актуальные для вашей компании. Укажите номер счета для каждого вида расходов, чтобы соотнести эту информацию с системой бухгалтерского учета (см. «План счетов» в разделе «Рабочие листы 10‑го дня»). Опишите наиболее важные составляющие расходов.

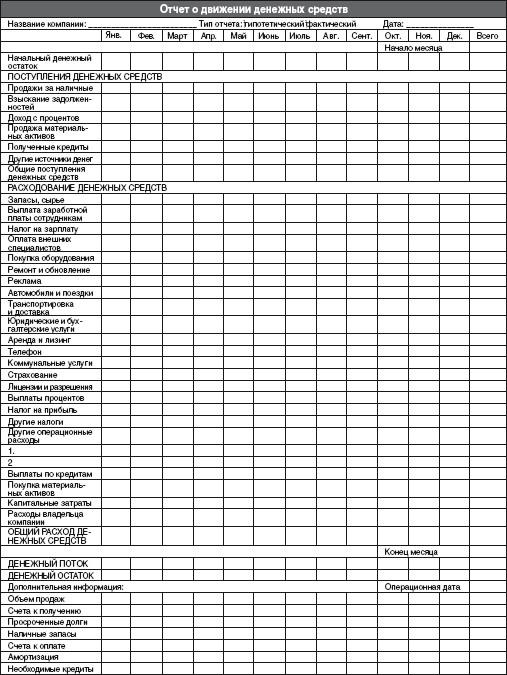

Отчет о движении денежных средств

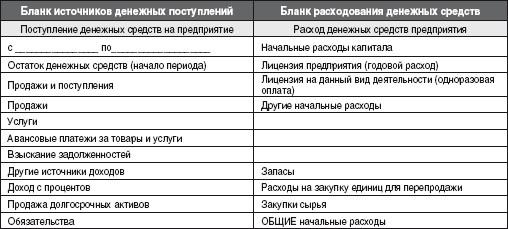

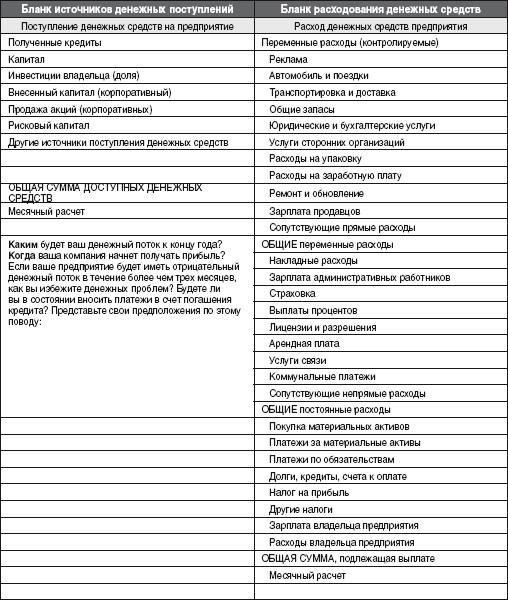

Используя таблицу «Прогноз денежного потока за расчетный период», помещенную в этом разделе, оцените ГОДОВЫЕ статьи ПОСТУПЛЕНИЙ и РАСХОДОВ денежных средств вашего предприятия. После выполнения этого задания заполните форму «Отчет о движении денежных средств на 12 месяцев» помещенную в конце раздела. Суммируйте результаты ниже.

Прогнозы денежных потоков за расчетный период. При подготовке отчета о движении денежных средств на 12 месяцев (см. форму, помещенную в самом конце раздела) оцените ГОДОВЫЕ источники ПОСТУПЛЕНИЙ и РАСХОДОВ денежных средств вашего предприятия (отметьте звездочкой все месячные показатели и умножьте их на 12, чтобы получить годовой результат).

День 26

Подготовьте анализ безубыточности и прогнозируемый балансовый отчет

СОСТАВИТЬ СПИСОК

IV Финансовый план

ПРОГНОЗНЫЕ ФИНАНСОВЫЕ ОТЧЕТЫ

♦ Анализ безубыточности

♦ Прогнозируемый балансовый отчет

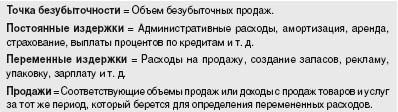

Анализ безубыточности

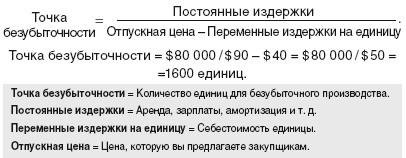

Точка безубыточности возникает в ситуации, когда постоянные и переменные издержки абсолютно равны полученным доходам; т. е. когда нет ни прибыли, ни убытка. Эта точка может выражаться в долларах или в единицах продукции (стоимость которой полностью совпадает с доходом с продаж). Анализ безубыточности может проводиться математически или графически. Большая часть данных, необходимых для анализа безубыточности, может быть получена из вашего прогноза доходов на три года.

Подготовка анализа безубыточности

Определив все постоянные и переменные операционные расходы, вы можете воспользоваться полученными данными для подготовки анализа безубыточности. Здесь вам будет необходимо сделать несколько допущений. К этим допущениям чаще всего относятся следующие: a) отпускные цены не изменятся; б) общие постоянные издержки останутся теми же самыми; в) переменные издержки увеличатся или уменьшатся прямо пропорционально продажам. Ниже приводятся 5 примеров подготовки анализа безубыточности для розничных, сервисных и производственных предприятий.

Использование базовой формулы безубыточности

Все формулы безубыточности выводятся из следующей базовой формулы :

Продажи – Расходы = 0

Пример 1. Клара Шумейкер планирует учредить компанию по производству некоторого продукта, имея начальный капитал в размере $40 000. В настоящее время конкуренты продают аналогичные изделия по $140 за штуку. Клара вычислила, что себестоимость производства каждой единицы оставляет $80, включая материальные затраты и затраты на оплату труда. Она определила, что переменные издержки на каждый продукт (сюда вошли возвраты, хранение и доставка) будут равны $10. Согласно расчетам, постоянные операционные издержки за год (не включая зарплату Клары) составят $10 000. Шумейкер вычислила точку безубыточности операций следующим образом:

140 W – $ 10 000 – 90 W = 0

50 W = $10 000

W = 200,

где W – количество выпускаемой продукции.

Согласно базовой формуле безубыточности, для любого предприятия точка безубыточности возникает в ситуации, когда разность между продажами и расходами равна нулю.

Поскольку вы не сможете достичь точки безубыточности, пока продажи не будут равны сумме постоянных и переменных расходов, при определении точки безубыточности вам будет необходимо прогнозировать доходы и расходы на длительный срок, когда доходы превысят расходы Одни начинающие предприятия проходят этот отрезок времени за месяц, другие – за 2–3 года.

Таким образом, Кларе необходимо продать за год 200 единиц продукции, чтобы достичь точки безубыточности производства. Но если она хочет получать зарплату $30 000 (именно столько Клара зарабатывала прежде) и обеспечить доход $6 000 (15 %) от начального капитала $40 000, ей необходимо продать еще 720 единиц продукции:

140 W – $ 10 000 – 90 W = $ 36 000

50 W = $ 46 000

W = 920.

Хотя анализ безубыточности является эффективным инструментом предварительной оценки деятельности предприятия, его необязательно включать в каждый бизнес‑план. Банкиров больше интересует, сумеете ли вы вернуть кредит и какое обеспечение вы готовы предложить. Инвесторы же хотят знать, насколько повысятся в цене акции.

Но если после рыночных исследований Клара обнаружит, что она не сможет продать 920 единиц продукции за год и что более реалистичный показатель – 800 единиц, и если она захочет сохранить свою зарплату и прибыль на прежнем уровне, ей придется либо увеличить отпускную цену, либо найти способы сокращения переменных и постоянных расходов. Чтобы решить эту проблему, Клара может предпринять следующие меры: поднять отпускную цену до $147 за единицу продукции; снизить переменные издержки на каждую единицу на $8 за счет более дешевых поставок; добавить широкий спектр гарантийных услуг ($5 на единицу), чтобы оправдать повышение цен; увеличить рекламный бюджет на $2 000. В этом случае результат будет выглядеть следующим образом:

147 W – $ 12 000 – 87 W = $ 36 000

60 W = $ 48 000

W = 800.

Определение точки безубыточности операций с использованием показателя валовой маржи

Согласно базовой формуле, точка безубыточности для любого предприятия возникает в ситуации, когда разность между продажами и расходами равна нулю. Чтобы учесть постоянные и переменные издержки, эту формулу можно расширить следующим образом:

S = FC + VC,

где S – продажи в долларах в точке безубыточности; FC – постоянные или операционные издержки; VC – переменные издержки.

Эта формула кажется на первый взгляд довольно простой, но подстановка значений в нее будет непрактична, поскольку переменные издержки, например, розничного предприятия (себестоимость продаж) невозможно вычислить до окончания года, когда определяется уровень запасов.

Чтобы найти точку безубыточности, вам нужно вместо того, чтобы использовать переменные, требующие определения валового дохода, заменить их на валовую маржу (или маржинальную прибыль), а затем подставить это значение обратно в оригинальную формулу безубыточности. Вычислив валовую маржу для всех проданных товаров, вы легко можете определить цену, которая генерирует доходный уровень закупок, оплату операционных расходов и прибыль. Сделав несложные математические подстановки, мы можем вывести более простую и практичную формулу безубыточности:

Валовой доход (GP) равен продажам S минус себестоимость реализованной продукции VC:

GP = S – VC или VC = S – GP,

и валовая маржа GM равна валовой прибыли GP, разделенной на продажи S:

GM = GP/S или GP = GM х S,

а продажи S равны FC + VC, согласно базовой формуле безубыточности:

S = FC + VC.

Таким образом, подставляя вторую формулу в первую, а первую в третью, получаем:

S = FC + [S – (GM × S)].

Упрощение этого уравнения приводит к тому, что

FC = GM × S или S = FC /GM.

Пример 2. Чтобы лучше понять эту формулу, рассмотрим следующий пример. Предположим, Джейн Банди открывает обувной магазин, в котором собирается продавать туфли по цене $40 за пару. Если стоимость пары туфель $25, ее валовая маржа составит $15, или 37,5 % от цены.

Отпускная цена = $40, или 100 %.

Стоимость пары туфель = $25, или 62,5 %.

Валовая маржа = $15, или 37,5 %.

Если Джейн вычислила, что ее операционные (постоянные) издержки будут равны $75 000 в год, точка безубыточности определяется следующим образом:

FC ($ 75 000) / GM (37,5 %) = $ 200 000.

Сумма $200 000 означает, что Джейн должна продать за год 5 000 пар туфель по цене $40, чтобы достичь точки безубыточности операций. Однако, по ее прогнозам, это нереально. Поэтому она решает повысить цену, что, в свою очередь, приведет к увеличению валовой маржи. И все же остается открытым вопрос, насколько она должна поднять цену, чтобы достичь точки безубыточности.

Валовая маржа

Иначе называется маржа валового дохода или маржинальный доход. Эти термины означают средний процент валового дохода с учетом стоимости реализованной продукции, т е выраженная в процентах доля продаж, которая может покрыть постоянные расходы.

Определив, что цену можно повысить до $50, Джейн вычислила новую точку безубыточности:

Отпускная цена = $50, или 100 %.

Стоимость пары туфель = $25, или 50 %.

Валовая маржа = $2,5 или 50 %.

Если операционные расходы составят $75 000, объем безубыточных продаж будет:

FC ($ 75 000) / GM (50 %) = $ 150 000.

При цене $50 за пару Джейн должна продать 3 000 пар туфель, чтобы достичь точки безубыточности. Она уверена, что сумеет продать товар в указанном объеме; однако при этом не будет прибыли. Поэтому Джейн должна еще раз переосмыслить свою стратегию. Она хочет получить прибыль в размере 10 % от операционных или постоянных издержек ($75 000 х 10 % = $7500). Чтобы вычислить объемы продаж, приносящие желаемую прибыль, Джейн прибавляет прибыль к постоянным издержкам. Если она сохранит цену $50, которая обеспечивает валовую маржу в размере 50 %, объемы продаж вычисляются следующим образом:

FC + прибыль ($ 75 000 + $ 7500) / GM (50 %) = $165 000.

Чтобы получить $165 000, необходимо продать 3300 пар туфель по цене $50 за пару. Этот объем продаж позволит покрыть переменные издержки (стоимость обуви), постоянные (или операционные) расходы и получить прибыль $7500. Однако если Джейн все еще не уверена в том, что сумеет продать указанное количество туфель, и если конкуренция невысока или вовсе отсутствует, она может определить свою новую ценовую стратегию следующим образом:

Отпускная цена пары туфель = Стоимость пары туфель/ VC %> = = ($25) / VC% (0,45) = $ 55,56 или $ 56.

Отпускная цена единицы = 100 % = $56. Переменные издержки = 45 % = $25. Валовая маржа = 55 % = $31.

Если ваш план неудачен, лучше выяснить это сейчас, а не 6 месяцев спустя, когда обнаружится, что вы вложили деньги в убыточное предприятие.

Стоимость реализованной продукции = Запасы к началу периода + Закупки в течение периода – Запасы к концу периода.

Прибыль без риска, опыт без опасности, награду без работы получить так же невозможно, как жизнь без рождения.

А. П. ГУТИ

При общих продажах в объеме $150 000 и стоимости реализованной продукции $67 500 валовая маржа составит $82 500. Если постоянные расходы будут $75 000, Джейн получит прибыль $7500.

СОВЕТЫ, КАСАЮЩИЕСЯ ПОЛУЧЕНИЯ ПРИБЫЛИ

Сокращение накладных расходов предприятия (таких, как аренда, коммунальные услуги, выплаты процентов) моментально снижает уровень точки безубыточности И чем ниже этот уровень, тем быстрее вы сможете получить прибыль

Вам будет проще вычислить точку безубыточности для отдельных продуктов или услуг, если вы будете использовать процент торговой наценки и накладные расходы для каждой единицы Таким образом вы сумеете определить, какой продукт следует продвигать, а какой исключить из ассортимента.

Определение точки безубыточности с использованием процента торговой наценки

Формула, приводившаяся в предыдущем примере, может быть легко трансформирована для использования торговой наценки вместо валовой маржи как одной из неизвестных переменных. Поскольку торговая наценка – это практически то же самое, что и валовая маржа, точка безубыточности будет определяться следующим образом:

Пример 3. Если ваши операционные расходы составляют $50 000, а средняя торговая наценка – 30 %, то объем продаж, необходимый для достижения точки безубыточности, вычисляется следующим образом:

Точка безубыточности = $ 50 000 /30 % = $ 166 667.

Определение точки безубыточности для производителя услуг

Другой вариант базовой формулы, приведенной ниже, может использоваться для определения точки безубыточности в производстве услуг для любых сервисных предприятий. В данном случае в формулу добавляются показатели доходов и расходов, прогнозирующиеся к концу финансового года, когда известно, что доходы будут превышать расходы.

Пример 4. Жанна Лондон планирует открыть салон красоты. Она предполагает, что ее годовые постоянные издержки составят $17 000, переменные издержки – $21 000, а общие продажи – $51 000. Чтобы определить объемы продаж, позволяющие достичь точки безубыточности, Жанна использует следующую формулу:

Точка безубыточности = $ 17 000 / [1 – ($ 21 000 / $ 51 000)] = = $ 17 000 / (1–0,41) = $ 17 000 /0,59 = $ 28 813.

Движущей силой предпринимательства является не экономия, а прибыль.

ДЖОН КЕЙНС

Социалисты считают, что получение прибыли это зло Я же убежден, что настоящее зло – это получение убытков.

УИНСТОН ЧЕРЧИЛЬ

Деньги – это то, что может работать на вас, но только в том случае, если вы живы

МАКС ЭСНАС

Определение точки безубыточности производственного предприятия

Используя другой вариант базовой формулы, производственная компания может вычислить количество единиц продукции, которое необходимо продать, чтобы достичь точки безубыточности.

Пример 5. Джеймс Биллингс планирует открыть фирму по производству теннисных ракеток. Он определил, что его постоянные издержки составят $80 000 в год, а переменные издержки – $40 на одну ракетку. Отпускная цена для розничных и оптовых операторов – $90. Чтобы вычислить количество единиц, которое необходимо продать, чтобы достичь точки безубыточности, Джеймс использует следующую формулу:

Основный принцип превращения идей в деньги состоит в том, чтобы улавливать каждую перспективную идею, развивать ее, пока она не станет соответствовать вашим целям, определить план действий, а потом реализовать идею как можно быстрее.

ДУЭЙН НЬЮКОМБ

Худшее из преступлений против работающих людей – это создание компании, которая не способна приносить прибыль.

САМУЭЛЬ ГОМПЕРС

Обладание более крупной, чем у других людей, суммой денег не гарантирует счастья. Человек, имеющий $10 млн, не обязательно будет счастливее того, у которого на миллион меньше

ХОБАРТ БРАУН

Интерпретация полученных результатов

Вычислив точку безубыточности, остановитесь и подумайте, насколько она реалистична. Если она слишком высока, пересмотрите показатели расходов и составьте прогнозы доходов на 12 месяцев и 3 года. Сравните свои цифры с отраслевыми операционными коэффициентами. Если расходы по каким‑то статьям слишком высокие или низкие, измените их. Пересмотрев показатели, найдите новую точку безубыточности.

Если она все еще кажется вам нереалистичной, подумайте о том, как сократить постоянные и переменные издержки и, возможно, повысить отпускную цену (но так, чтобы это повышение не привело к резкому снижению продаж). Даже после того как вы нашли приемлемое решение, не успокаивайтесь. Обратитесь к бухгалтеру, плановику или деловому консультанту, знакомому с данным видом бизнеса, чтобы кто‑то из них просмотрел ваши цифры. Они могут найти нечто такое, что вы упустили из виду. Не стоит вкладывать последние сбережения в предприятие, пока вы не убедитесь в том, что вычисленная точка безубыточности может быть достигнута в намеченные сроки.

Графическое изображение точки безубыточности

Чтобы графически отобразить анализ точки безубыточности, воспользуйтесь формой, помещенной ниже, или другими аналогичными формами. На горизонтальной оси отмечайте объемы продаж в долларах (или количество проданных единиц). На вертикальной оси отмечайте расходы в долларах (рис. 26.1 и 26.2).

Пример. В примере 4, приведенном выше, Жанна Лондон знает, что ее постоянные расходы составят $17 000 в год, переменные расходы – $21 000, а объемы продаж – $51 000. Чтобы построить график, нужно сделать следующее.

Линия 1. Начертите прямую, отображающую постоянные издержки в долларах.

Линия 2. Проведите наклонную линию, соединяющую нулевую точку с точкой, в которой доходы равны издержкам (например, на нашем графике $45 000 общих продаж равны $45 000 общих издержек).

Линия 3. Из начала луча, отображающего постоянные издержки, проведите наклонную линию, соединяющую точку, в которой переменные расходы можно вычислить, зная объемы продаж и остальные переменные (т. е. $51 000 общих продаж соответствуют $17 000 постоянных издержек и $21 000 переменных издержек, в сумме составляющие $38 000 общих расходов). Эта линия представляет общие издержки. Пересечение линий 2 и 3 дает нам точку безубыточности, которая согласуется с проведенными выше математическими вычислениями (см. пример 4). Заштрихованный треугольник, расположенный ниже точки безубыточности, отражает убытки компании. Тот же, который находится выше точки безубыточности, отражает прибыль (см. рис. 26.1).

Рис. 26.1. Графическое изображение точки безубыточности

Стремительный выход на рынок со сложными решениями, которые не приносят выгоды предприятиям малого бизнеса, на самом деле, открывает краткосрочные возможности, но существенно сокращает долгосрочный потенциал технологии.

ЭНТОНИ ПИКАРДИ, вице‑президент Global Software, IDC

Пример описания точки безубыточности

Приводящаяся ниже таблица показывает точку безубыточности нашего предприятия:

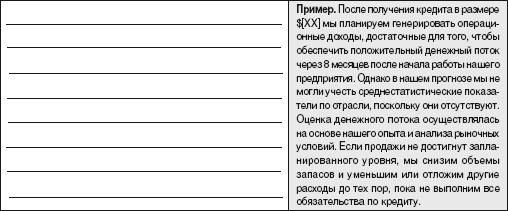

По нашим прогнозам, [название компании] достигнет точки безубыточности [месяц, год]. Объемы продаж на $[XX] выше точки безубыточности будут генерированы к [месяц, год]. Валовая маржа к этому времени составит [X] % от общих продаж в размере $ [XX]. Если нам не удастся достичь точки безубыточности к намеченному сроку, мы будем использовать следующие стратегии сокращения расходов [опишите]. Кроме того, [название компании] получит [опишите дополнительные источники поступления денежных средств ИЛИ источники доходов].

Использование бланков для определения валовой маржи, точки безубыточности, доходности инвестиций и расчетной прибыли

Для определения валовой маржи, точки безубыточности, доходности инвестиций и расчетной прибыли на одну единицу продукции могут использоваться стандартные бланки (см. «Рабочие листы 26‑го дня»). Заполните все 34 графы, руководствуясь объяснениями, помещенными рядом с указанной таблицей.

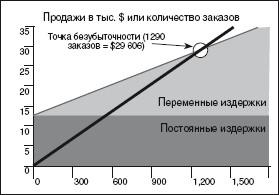

Используйте полученные результаты, чтобы построить график, аналогичный тому, который показан на рис. 26.2.

Данный график показывает точку безубыточности для рассылки по почте 6000 брошюр ювелирного дома Jack's Jewelry Warehouse, в которых рекламируется золотая цепочка по цене $22,95. Постоянные издержки составляют $12 500. Валовая маржа – $9,69 на единицу (точка безубыточности = FC/GM = 1 290).

Рис. 26.2. График безубыточности производства

|

из

5.00

|

Обсуждение в статье: Прогнозные финансовые отчеты |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы