|

Главная |

Отбор факторов риска банкротства предприятия на основе факторного анализа

|

из

5.00

|

Для оценки финансово-хозяйственной деятельности предприятия часто используют систему показателей, которая включает несколько основных разделов: оценка имущественного положения; оценка ликвидности; оценка финансовой устойчивости; оценка деловой активности; оценка рентабельности. [3]

В каждой группе от 6 до 12 различных коэффициентов (в общей сложности 41). Для анализа из них было отобрано 15 коэффициентов (в том числе и соотношение собственных и заёмных средств) наиболее часто используемых при построении моделей финансового состояния предприятий.

Таблица 3.1 Частота появления финансовых показателей (коэффициентов) в различных моделях

| Финансовый показатель | Модели диагностики риска банкротства предприятий | ||||||

| Gruszczyinski (2003) | Altman, Sabato (2007) | Joo-Ha, Teahong (2000) | Ginoglou, Agorastos (2002) | Lin, Piesse (2004) [9] | Сайфулин Р. А., Кадыков Г.Г. | Давыдов-Беликов [10] | |

| EQ/AT | + | + | |||||

| OP/AT | + | + | |||||

| AC/SL | + | ||||||

| INT/AT | + | ||||||

| TL/AT | + | ||||||

| (AC-SL)/AT | + | + | |||||

| EBIT/AT | + | ||||||

| EQ/TL | + | ||||||

| NP/AT | + | + | |||||

| CASH/AT | + | ||||||

| INT/TR | + | ||||||

| EBIT/TL | + | ||||||

| TR/REC | + | ||||||

| TR/AT | + | ||||||

| GP/AT | + | ||||||

| TL/EQ | + | ||||||

| CASH/TL | + | ||||||

| NP/EQ | + | + | |||||

| NP/OC | + | ||||||

| SP/TR | + | ||||||

| TR/EQ | + |

Источник [25]

Значения отобранных коэффициентов были рассчитаны для 30 предприятий нефтегазовой промышленности на основе агрегированного бухгалтерского баланса (приложение Б, таблица Б.1) и агрегированного отчета о прибылях и убытках (приложение В, таблица Б.2) за 2010 год.

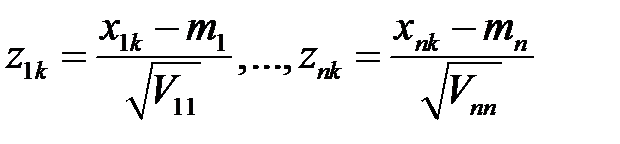

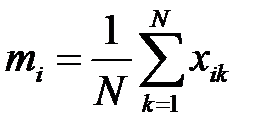

Для последующей обработки факторным анализом, полученные данные необходимо стандартизировать, т.е. вычесть среднее значение по каждому фактору и разделить на стандартное отклонение.

Для статистических расчетов будем использовать пакет Statistica 6.0 [23].

На основе выборки из Приложения Б.1 и Приложения Б.2 получим стандартизованные величины  ,

,  ,

,  где

где  - среднее выборочное

- среднее выборочное  -го случайного фактора;

-го случайного фактора;

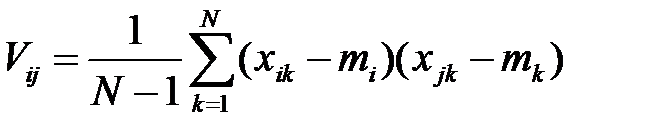

- выборочная матрица корреляции;

- выборочная матрица корреляции;

- объем выборки (количество коэффициентов

- объем выборки (количество коэффициентов  ).

).

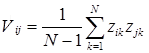

Затем построим выборочную корреляционную матрицу для стандартизованных переменных  ,

,

.

.

Фрагмент матрицы V дан на рисунке 3.1.

| EQ/TL | EQ/AT | OP/AT | AC/SL | NP/AT | TL/AT | EBIT/AT | CASH/AT | |

| EQ/TL | 1,00 | 0,57 | 0,50 | 0,72 | 0,55 | -0,52 | 0,05 | -0,11 |

| EQ/AT | 0,57 | 1,00 | 0,50 | 0,59 | 0,49 | -0,86 | 0,46 | -0,03 |

| OP/AT | 0,50 | 0,50 | 1,00 | 0,73 | 0,85 | -0,48 | 0,66 | -0,07 |

| AC/SL | 0,72 | 0,59 | 0,73 | 1,00 | 0,66 | -0,59 | 0,57 | -0,06 |

| INT/AT | 0,55 | 0,49 | 0,85 | 0,66 | 1,00 | -0,43 | 0,54 | -0,08 |

| TL/AT | -0,52 | -0,86 | -0,48 | -0,59 | -0,43 | 1,00 | -0,45 | 0,06 |

| EBIT/AT | 0,05 | 0,46 | 0,66 | 0,57 | 0,54 | -0,45 | 1,00 | -0,05 |

| CASH/AT | -0,11 | -0,03 | -0,07 | -0,06 | -0,08 | 0,06 | -0,05 | 1,00 |

| EBIT/TL | 0,15 | 0,39 | 0,57 | 0,67 | 0,52 | -0,37 | 0,90 | 0,01 |

| TR/AT | -0,22 | 0,01 | 0,18 | 0,07 | 0,11 | -0,07 | 0,56 | -0,06 |

| TL/EQ | -0,06 | 0,00 | -0,11 | -0,01 | -0,06 | 0,00 | -0,04 | 0,21 |

| CASH/TL | 0,05 | 0,35 | 0,18 | 0,17 | 0,18 | -0,31 | 0,28 | 0,68 |

| NP/EQ | 0,32 | 0,28 | 0,54 | 0,42 | 0,73 | -0,32 | 0,37 | -0,10 |

| SP/TR | -0,47 | 0,17 | 0,15 | 0,05 | -0,08 | -0,22 | 0,49 | 0,02 |

Рис. 3.1 – Фрагмент матрицы корреляций

Далее, находим собственные значения матрицы V (таблица 3.1).

Таблица 3.2 – Собственные значения матрицы V

| Фактор | Собственные значения | ||

| Итого | % Дисперсии | Кумулятивный % | |

| 5,404 | 36,028 | 36,028 | |

| 2,297 | 15,315 | 51,342 | |

| 2,148 | 14,318 | 65,660 | |

| 1,653 | 11,016 | 76,677 | |

| 1,214 | 8,093 | 84,769 | |

| 0,825 | 5,498 | 90,267 | |

| 0,558 | 3,717 | 93,984 | |

| 0,338 | 2,251 | 96,235 | |

| 0,208 | 1,386 | 97,621 | |

| 0,146 | 0,972 | 98,593 | |

| 0,101 | 0,676 | 99,269 | |

| 0,048 | 0,321 | 99,590 | |

| 0,044 | 0,291 | 99,881 | |

| 0,014 | 0,092 | 99,972 | |

| 0,004 | 0,028 | 100,000 |

Имеем, что первый фактор объясняет 36,028% вариации, второй – 15,315% и т.д. Таким образом, первые 5 факторов объясняют 84,769 % всей дисперсии финансовых показателей.

Теперь вычисляем собственные векторы матрицы, соответствующие факторам и на их основе определяем факторные нагрузки (таблица 3.3).

Поскольку первые 5 факторов объясняют 84,769 % вариации, то размерность признакового пространства может быть сокращена до 5 [26].

Таблица 3.3. Факторные нагрузки,

собственные значения и веса признаков

| Фактор 1 | Фактор 2 | Фактор 3 | Фактор 4 | Фактор 5 | |

| EQ/TL | -0,574 | 0,482 | -0,541 | 0,217 | -0,027 |

| EQ/AT | -0,751 | 0,080 | -0,088 | 0,280 | -0,469 |

| OP/AT | -0,853 | -0,044 | -0,172 | -0,094 | 0,179 |

| AC/SL | -0,858 | 0,090 | -0,190 | 0,026 | -0,012 |

| INT/AT | -0,826 | 0,141 | -0,220 | -0,089 | 0,338 |

| TL/AT | 0,743 | -0,103 | -0,016 | -0,195 | 0,535 |

| EBIT/AT | -0,785 | -0,466 | 0,258 | -0,217 | 0,044 |

| CASH/AT | 0,037 | -0,033 | 0,441 | 0,769 | 0,330 |

| EBIT/TL | -0,760 | -0,417 | 0,176 | -0,124 | 0,181 |

| TR/AT | -0,248 | -0,614 | 0,186 | -0,272 | 0,229 |

| TL/EQ | -0,030 | 0,628 | 0,718 | -0,118 | 0,012 |

| CASH/TL | -0,339 | -0,199 | 0,341 | 0,762 | 0,177 |

| NP/EQ | -0,609 | 0,514 | 0,220 | -0,295 | 0,291 |

| SP/TR | -0,173 | -0,553 | 0,422 | -0,101 | -0,477 |

| TR/EQ | -0,196 | 0,494 | 0,741 | -0,230 | -0,146 |

Собственные значения

| 5,404 | 2,297 | 2,148 | 1,652 | 1,214 |

| Вес факторов, % | 36,028 | 15,315 | 14,318 | 11,016 | 8,093 |

Теперь проанализируем полученные факторные нагрузки (таблица 3.3) и выясним, какие финансовые показатели вносят наибольший вклад в их формирование. Анализ признаковой структуры первого фактора показывает, что нагрузка этого фактора значимо определяется парами TL/AT (0,743), а также имеет значимую отрицательную связь с EQ/AT (-0,751), OP/AT (-0,853), AC/SL -0,858), INT/AT (-0,826) , EBIT/TL (-0,760) и EBIT/AT (-0,785).

Таблица 3.4 – Собственные векторы матрицы V

| Показатель | Собственные векторы | ||||

| Факторы | |||||

| EQ/TL | 0,516 | 0,201 | 0,548 | -0,236 | 0,181 |

| EQ/AT | -0,624 | -0,415 | -0,170 | 0,086 | -0,240 |

| OP/AT | 0,481 | 0,068 | 0,631 | -0,366 | 0,222 |

| AC/SL | 0,446 | 0,281 | 0,073 | -0,391 | 0,013 |

| INT/AT | -0,128 | -0,332 | 0,651 | -0,569 | -0,129 |

| TL/AT | 0,184 | 0,167 | 0,654 | -0,580 | 0,080 |

| EBIT/AT | -0,610 | -0,126 | 0,580 | -0,243 | -0,217 |

| CASH/AT | -0,423 | 0,730 | -0,094 | -0,303 | 0,255 |

| EBIT/TL | 0,561 | -0,175 | 0,133 | 0,269 | 0,600 |

| TR/AT | -0,536 | -0,542 | 0,084 | -0,047 | 0,060 |

| TL/EQ | 0,184 | 0,167 | 0,654 | -0,580 | 0,080 |

| CASH/TL | -0,610 | -0,126 | 0,580 | -0,243 | -0,217 |

| NP/EQ | -0,423 | 0,730 | -0,094 | -0,303 | 0,255 |

| SP/TR | 0,561 | -0,175 | 0,133 | 0,269 | 0,600 |

| TR/EQ | -0,536 | -0,542 | 0,084 | -0,047 | 0,060 |

Из таблицы 3.3 видно, что наибольший вклад вносят переменные:

EQ/AT, OP/AT, AC/SL, INT/AT, CASH/AT, EBIT/AT, NP/EQ, CASH/TL, SP/TR, EQ/SL.

С помощью процедуры вращения выявим наиболее интерпретируемые факторы. После ортогонального вращения факторов (таблица 3.4) структура данных выстраивается в более простую структуру и показывает, что для характеристики данных достаточно 6 коэффициентов.

Таблица 3.5 Факторные нагрузки, собственные значения и веса признаков после вращения

| Фактор 1 | Фактор 2 | Фактор 3 | Фактор 4 | Фактор 5 | |

| EQ/TL | 0,300 | -0,492 | 0,073 | -0,047 | 0,337 |

| EQ/AT | 0,217 | 0,050 | -0,004 | 0,058 | 0,901 |

| OP/AT | 0,751 | 0,116 | 0,088 | 0,012 | 0,185 |

| AC/SL | 0,376 | -0,019 | -0,021 | 0,000 | 0,261 |

| INT/AT | 0,906 | -0,104 | 0,071 | 0,012 | 0,174 |

| TL/AT | -0,188 | -0,107 | 0,119 | -0,023 | -0,119 |

| EBIT/AT | 0,365 | 0,336 | -0,038 | 0,023 | 0,174 |

| CASH/AT | -0,068 | 0,012 | -0,103 | 0,982 | -0,065 |

| EBIT/TL | 0,275 | 0,141 | 0,003 | 0,082 | 0,109 |

| TR/AT | 0,016 | 0,049 | 0,059 | 0,000 | -0,011 |

| TL/EQ | 0,027 | -0,023 | -0,953 | 0,094 | -0,043 |

| CASH/TL | 0,076 | 0,035 | 0,032 | 0,608 | 0,185 |

| NP/EQ | 0,692 | -0,125 | -0,487 | -0,070 | 0,076 |

| SP/TR | -0,057 | 0,969 | -0,004 | 0,023 | 0,087 |

| TR/EQ | 0,034 | 0,055 | -0,960 | 0,000 | 0,098 |

| Собственные значения

| 2,548 | 1,375 | 2,118 | 1,367 | 1,179 |

| Вес факторов, % | 16,990 | 9,169 | 14,118 | 11,114 | 15,858 |

Таблица 3.6 Собственные векторы матрицы V после вращения

| Показатель | Собственные векторы | ||||

| Факторы | |||||

| EQ/TL | 0,19 | -0,42 | 0,05 | -0,04 | 0,31 |

| EQ/AT | 0,14 | 0,04 | 0,00 | 0,05 | 0,83 |

| OP/AT | 0,47 | 0,10 | 0,06 | 0,01 | 0,17 |

| AC/SL | 0,24 | -0,02 | -0,01 | 0,24 | |

| INT/AT | 0,57 | -0,09 | 0,05 | 0,01 | 0,16 |

| TL/AT | -0,12 | -0,09 | 0,08 | -0,02 | -0,11 |

| EBIT/AT | 0,23 | 0,29 | -0,03 | 0,02 | 0,16 |

| CASH/AT | -0,04 | 0,01 | -0,07 | 0,84 | -0,06 |

| EBIT/TL | 0,17 | 0,12 | 0,00 | 0,07 | 0,10 |

| TR/AT | 0,01 | 0,04 | 0,04 | -0,01 | |

| TL/EQ | 0,02 | -0,02 | -0,65 | 0,08 | -0,04 |

| CASH/TL | 0,05 | 0,03 | 0,02 | 0,52 | 0,17 |

| NP/EQ | 0,50 | -0,11 | -0,33 | -0,06 | 0,07 |

| SP/TR | -0,04 | 0,83 | 0,00 | 0,02 | 0,08 |

| TR/EQ | 0,02 | 0,05 | -0,66 | 0,09 |

Таким образом, из таблицы 3.4 и таблицы 3.5 видно, что можно выделить следующие показатели:

– показатель доходности активов, рентабельность активов, т.е. отношение прибыли до уплаты процентов и налогов к сумме активов, показывает в какой степени доходы предприятия достаточны для возмещения текущих затрат и формирования прибыли;

– показатель доходности активов, рентабельность активов, т.е. отношение прибыли до уплаты процентов и налогов к сумме активов, показывает в какой степени доходы предприятия достаточны для возмещения текущих затрат и формирования прибыли;

– рентабельность собственного капитала;

– рентабельность собственного капитала;

– рентабельность продаж, т.е отношение прибыли и выручки от продаж;

– рентабельность продаж, т.е отношение прибыли и выручки от продаж;

– коэффициент интенсивности оборота авансируемого капитала;

– коэффициент интенсивности оборота авансируемого капитала;

– это показатель оборачиваемости активов, отдача всех активов, т.е. отношение выручки от реализации (объема продаж) к общей сумме активов.

– это показатель оборачиваемости активов, отдача всех активов, т.е. отношение выручки от реализации (объема продаж) к общей сумме активов.

– коэффициент обеспеченности собственными оборотными средствами, представляющий собой отношение собственного капитала к оборотным активам.

– коэффициент обеспеченности собственными оборотными средствами, представляющий собой отношение собственного капитала к оборотным активам.

Остальные показатели можно не включать.

Подтвердить значимость признаков, участвующих в формировании компонент можно с помощью коэффициента информативности (3.14).

Получаем для 1-ого фактора [(0,47)2 +(0,57)2 +(0,5)2 ]×100% ≈ 79%

(х1+ х2).

Для 2-ого фактора (0,83)2 ×100% ≈70% (х3).

Для 3-ого фактора [(0,65)2 + (0,66)2] ×100% ≈ 86% (х4).

Для 4-ого фактора (0,84)2 ×100% ≈ 71% (х5).

Для 5-ого фактора [(0,83)2] ×100% ≈ 70% (х6).

(В формуле использованы собственные векторы из таблицы 3.4).

Значение коэффициентов информативности считается удовлетворительным и говорит о том, что отобранное число переменных достаточно.

|

из

5.00

|

Обсуждение в статье: Отбор факторов риска банкротства предприятия на основе факторного анализа |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы