|

Главная |

Субъектов хозяйствования

|

из

5.00

|

Признаки банкротства можно разделить на две группы. К первой группе относятся показатели, свидетельствующие о возможных финансовых затруднениях и вероятности банкротства в недалеком будущем:

-- повторяющиеся существенные потери в основной деятельности, выражающиеся в хроническом спаде производства, сокращении объемов продаж и хронической убыточности;

-- низкие значения коэффициентов ликвидности и тенденция к их снижению;

-- наличие хронической просроченной кредиторской и дебиторской задолженности;

-- увеличение до опасных пределов доли заемного капитала в общей его сумме;

-- дефицит собственного оборотного капитала;

-- систематическое увеличение продолжительности оборота капитала;

-- наличие сверхнормативных запасов сырья и готовой продукции;

-- использование новых источников финансовых ресурсов на невыгодных условиях;

-- неблагоприятные изменения в портфеле заказов;

-- падение рыночной стоимости акций предприятия;

-- снижение производственного потенциала.

Во вторую группу входят показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое, но сигнализируют о возможности резкого его ухудшения в будущем при неприятии действенных мер. К ним относятся:

-- чрезмерная зависимость предприятия от какого-либо одного конкретного проекта, типа оборудования, вида актива, рынка сырья или рынка сбыта;

-- потеря ключевых контрагентов;

-- недооценка обновления техники и технологии;

-- потеря опытных сотрудников аппарата управления;

-- вынужденные простои, неритмичная работа;

-- неэффективные долгосрочные соглашения;

-- недостаточность капитальных вложений и т.д.

В соответствии с действующим законодательством о банкротстве предприятий для диагностики их несостоятельности применяется ограниченный круг показателей: коэффициенты текущей ликвидности, обеспеченности собственным оборотным капиталом и восстановления (утраты) платежеспособности).

Основанием для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным является наличие одного из условий:

а) коэффициент текущей ликвидностина конец отчетного периода имеет значение ниже нормативного; Ликвидность - (от английского слова Liquidity) – это способность материальных ценностей быстро и без проблем превращаться в денежные средства, денежные активы для погашения долгов, проведения оплаты, сделок или для собственных нужд. При этом ликвидные материальные ценности сохраняют свой номинал стоимости.

Коэффициент текущей ликвидности рассчитывается по формуле (1):

Клик= (Та-- Рб) / (Та-- Дб), (1)

где Та - текущие активы;

Рб - расходы будущих периодов;

Дб - доходы будущих периодов.

Норматив РБ от14.05.2004 № 81 Клик равен:

-ля топливной промышленности самый высокий норматив-1,40

-с/х- 1,50

-для транспорта -1,15

-самый низкий для торговли и общественного питания-1,00

б) коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода имеет значение ниже нормативного.

Коэффициент обеспеченности собственными оборотными средствами определяется следующим образом (формула 2):

Косс= (Та -- Тп) / (Та), (2)

где Тп - текущие пассивы.

Норматив РБ от14.05.2004 № 81 Косс равен:

-ля топливной промышленности самый высокий норматив-0,30

-с/х- 0,20

-для транспорта -0,15

-самый низкий для торговли и общественного питания-0,10

в)Если коэффициент текущей ликвидности ниже нормативного, а доля собственного оборотного капитала в формировании текущих активов меньше норматива, но наметилась тенденция роста этих показателей, то определяется коэффициент восстановления платежеспособности за период, равный шести месяцам по формуле (3):

Коэффициент восстановления платежеспособности = (К1ф + 6/Т (К1ф - К1н)) / 2, (3)

где

К1ф – фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

К1н – коэффициент текущей ликвидности в начале отчетного периода;

К1норм – нормативное значение коэффициента текущей ликвидности, К1норм = 2;

6 - период восстановления платежеспособности в месяцах;

Т - отчетный период в месяцах.

Если значение коэффициента составило больше 1, это говорит о наличии реальной возможности у предприятия восстановить свою платежеспособность в течение следующих 6 месяцев. Если получилось значение менее 1 – динамика изменения показателя текущей ликвидности с начала года до отчетной даты показывает, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

г)Если фактический уровень Клик и Косс равен или выше нормативных значений на конец периода, но наметилась тенденция их снижения, рассчитывают коэффициент утраты платежеспособности (Ку.п) за период, равный трем месяцам по формуле (4):

Коэффициент утраты платежеспособности = (К1ф + 6/Т (К1ф - К1н)) / К1норм (4)

где

К1ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1);

К1н - коэффициент текущей ликвидности в начале отчетного периода;

К1норм - нормативное значение коэффициента текущей ликвидности;

3 - период утраты платежеспособности предприятия в месяцах;

Т - отчетный период в месяцах.

Если коэффициент утраты платежеспособности меньше 1, это свидетельствует о наличии реальной угрозы для предприятия утратить платежеспособность.

Если предприятие признается неплатежеспособным, а структура его баланса неудовлетворительной, то прежде чем передать экспертное заключение в суд, у него запрашивается дополнительна информация и проводится углубленный анализ его производственно-финансовой деятельности с целью выбора одного из двух вариантов решений:

-- проведение реорганизационных мероприятий для восстановления его платежеспособности;

-- проведения ликвидационных мероприятий в соответствии с действующим законодательством.

В первую очередь проводится анализ зависимости неплатежеспособности предприятия от задолженности государства перед ним по оплате госзаказа, размещенного на предприятии.

д)Скорректированный коэффициент ликвидности с учетом государственного долга определяется по формуле (5):

Клик*= (Та -- Рб -- ∑Рі) / (Та -- Дб --Z-- ∑Рі) (5)

где Z -- сумма платежей по долгу перед государством;

Рі -- объем задолженности.

Если Клик* ниже нормативного, зависимости неплатежеспособности предприятия от задолженности государства перед ним признается неустановленной и выносится решение о передаче документов в суд о возбуждении производства по делу о банкротстве или о приватизации предприятия.

Если неплатежеспособность предприятия непосредственно связана с задолженностью государства перед ним (Клик* выше нормативного), это свидетельствует об отсутствии оснований для признания его банкротом.

Однако следует отметить, что данная система критериев диагностики банкротства субъектов хозяйствования является несовершенной. По этой методике можно объявить банкротом даже высокорентабельное предприятие, если оно использует в обороте много заемных средств.

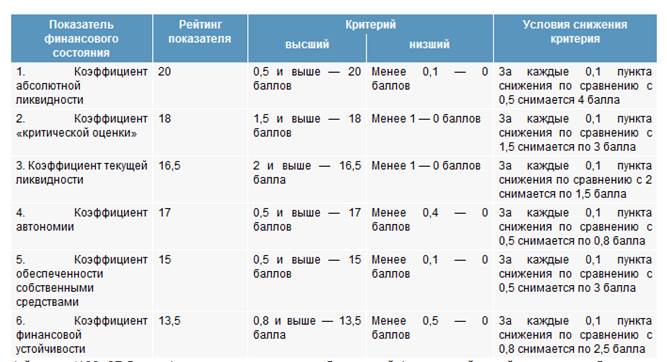

Учитывая многообразие показателей финансовой устойчивости, различие в уровне их критических оценок и возникающие в связи с этим сложности в оценке риска банкротства, многие отечественные и зарубежные экономисты рекомендуют производить Камертоньную балльную оценку финансовой устойчивости. Сущность этой методики заключается в классификации предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах. В частности, в работе Л.В. Донцовой и Н.А Никифоровой предложена следующая система показателей и их рейтинговая оценка, выраженная в баллах.

1-й класс (100–97 баллов) — это предприятия с абсолютной финансовой устойчивостью и абсолютно платежеспособные. Они имеют рациональную структуру имущества и, как правило, прибыльные.

2-й класс (96–67 баллов) — это предприятия нормального финансового состояния. Их финансовые показатели довольно близки к оптимальным, но по отдельным коэффициентам допущено определенное отставание. Рентабельные предприятия.

3-й класс (66–37 баллов) — это предприятия, финансовое состояние которых можно оценить как среднее. При анализе баланса обнаруживается слабость отдельных финансовых показателей. Платежеспособность находится на границе минимально допустимого уровня, а финансовая устойчивость нормальная. При взаимоотношениях с такими организациями вряд ли существует угроза потери средств, но выполнение ими обязательств в срок представляется сомнительным.

4-й класс (36–11 баллов) — это предприятия с неустойчивым финансовым состоянием. При взаимоотношениях с ними имеется определенный финансовый риск. У них неудовлетворительная структура капитала, а платежеспособность находится на нижней границе допустимого. Прибыль, как правило, отсутствует или незначительна.

5-й класс (10–0 баллов) — это предприятия с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно неустойчивы с финансовой точки зрения. Такие предприятия убыточны.

|

из

5.00

|

Обсуждение в статье: Субъектов хозяйствования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы