|

Главная |

Определение безубыточности

|

из

5.00

|

Если компания функционирует неэффективно, доходы не могут покрыть все издержки. Когда уровень использования производственных мощностей возрастает, появляется надежда, что можно достичь ситуации, когда общие доходы будут равны общим издержкам. В этой точке нет ни прибыли, ни убытков. Данная ситуация называется состоянием безубыточности.

Анализ безубыточности, или анализ издержек, прибыли и объема производства, как его иногда называют, — это аналитический подход к изучению взаимосвязи издержек и доходов при различных уровнях производства или объемах реализации продукции или услуг. В качестве критерия для анализа принимается прибыль до выплаты налогов, а не чистая прибыль.

В рамках анализа безубыточности издержки подразделяют на два вида: переменные и фиксированные (постоянные). Переменные издержки меняются (в целом) прямо пропорционально увеличению объема реализации (в предположении, что издержки на единицу продукции остаются почти постоянными, стабильными). Фиксированные издержки не меняются при изменении уровня производства за определенный период времени (например, год, три года).

К переменным издержкам относятся затраты на сырье и материалы, энергию и коммунальные услуги (используемые в процессе производства), комиссионные с продаж (если они определяются объемом продаж), зарплата рабочим (при условии, что она может быть увеличена или уменьшена при увеличении или уменьшении объема производства).

К постоянным затратам относят затраты на амортизацию оборудования, аренду помещений, на строительство и модернизацию, заработную плату, проценты по кредитам.

Таблица 40 - Таблица доходов и затрат

| Наименование статьи, доходов/затрат | 1-й год. | 1-й год | 2-й год | 3-й год | |||

| I кв. | II кв. | III кв. | IV кв. | ||||

| Доход-брутто | 10 147 712 | 11 848 976 | 13 768 711 | 18 112 156 | 53 877 554 | 92 557 345 | 111 973 802 |

| Налог с продаж, 5 % | 507 386 | 592 449 | 688 436 | 905 608 | 2 693 878 | 4 627 867 | 5 598 690 |

| Доход-брутто без НСП | 9 640 326 | 11 256 527 | 13 080 275 | 1 720 6548 | 51 183 677 | 87 929 478 | 106 375 112 |

| НДС в доходах | I 606 721 | 1 876 088 | 2 180 046 | 2 867 758 | 8 530 613 | 1 465 4913 | 17 729 185 |

| Доход-нетто | 8 033 605 | 9 380 439 | 10 900 229 | 14 338 790 | 42 653 064 | 73 274 565 | 88 645 927 |

| Затраты-бругго: | 6 297 213 | 8 190 666 | 10 050 923 | 13 610 724 | 38 149 526 | 71 793 830 | 88 390 789 |

| автосервис | 2 195 044 | 2 055 485 | 2 059 955 | 2 082 520 | 8 393 004 | 9 651 954 | 11 099 747 |

| торговля АТС | 3 780 000 | 5 670 000 | 7 560 000 | 11 340 000 | 28 350 000 | 60 480 000 | 75 600 000 |

| торговля запчастями | 322 170 | 465 180 | 430 969 | 188 204 | 1 406 522 | 1 661 876 | 1 691 042 |

| НДС в затратах | 1 049 536 | 1 365 111 | 1 675 154 | 2 268 454 | 6 358 254 | 11 965 638 | 14 73 1 798 |

| Затраты-нетто | 5 247 678 | 6 825 555 | 8 375 770 | 11 342 270 | 31 791 272 | 59 828 192 | 73 658 9.91 |

| НДС в бюджет | 557 186 | 510 977 | 504 892 | 599 304 | 2 172 358 | 2 689 275 | 2 997 387 |

| Балансовая прибыль | 2 785 928 | 2 554 884 | 2 524 460 | 2 996 520 | 10 861 792 | 13 446 373 | 14 986 936 |

| Налог на имущество | 80 220 | 78 036 | 75 851 | 73 666 | 307 773 | 273 299 | 238 825 |

| Сбор на содержание ЖКХ | 120 504 | 140 707 | 163 503 | 215 082 | 639 796 | 1 099 118 | 1 329 689 |

| Налог на пользование АД | 200 840 | 234 511 | 272 506 | 358 470 | 1 066 327 | 1 831 864 | 2216 148 |

| Выплата процентов по кредиту | 1 032 500 | 1 032 500 | 1 032 500 | 1 032 500 | 4 130 000 | 2 753 333 | 1 306 667 |

| Налогооблагаемая прибыль | 1 351 863 | 1 069 131 | 980 100 | 1 316 803 | 4 717 897 | 7 488 758 | 9 895 607 |

| Налог на прибыль | 405 559 | 320 739 | 294 030 | 395 041 | 1 415 369 | 2 246 627 | 2 968 682 |

| Чистая прибыль | 946 304 | 748 392 | 686 070 | 921 762 | 3 302 528 | 5 242 131 | 6 926 925 |

| Возмещение кредита | 9 833 333 | 9 833 333 | 10 333 333 | 10 666 667 | |||

| Модернизация оборудования | 7 065 000 | 7 065 000 | |||||

| Реконструкция | 7 950 000 | 7 950 000 | |||||

| Прибыль в распоряжении предприятия, руб. | 946 304 | 1 694 696 | 2 380 766 | 3 302 528 | 3 302 528 | 8544 658 | 15 471 583 |

| У.Е. | 110 084 | 110 084 | 284 822 | 515 719 | |||

| Прибыль в месяц, е.у. |

Таблица 41 - План поступления и расходования средств,руб.

| Наименование статей | 1-й год | 1-й год | 2-й год | 3-й год | ||||

| I кв. | II кв. | III кв. | IV кв. | |||||

| Приток денежных средств | ||||||||

| Наличные деньги и собственные средства | 15 000 000 | 27 621408 | 30 588 801 | 30 890491 | 15 000 000 | 21 416 130 | 17 736 726 | |

| Кредит банка | 29 500 000 | 29 500 000 | ||||||

| Выручка от реализации | 10 147 712 | 11 848 976 | 13 768 711 | 18 112 156 | 53 877 555 | 92 557 345 | 111 973 802 | |

| НДС в затратах | 1 049 536 | 1 365 111 | 1 675 154 | 2 268 454 | 6 358 255 | 11 965 638 | 14 731 798 | |

| Всего наличности до платежей | 55 697 248 | 40 835 495 | 46 032 666 | 51 271101 | 104 735 810 | 125 939 113 | 144 442 327 | |

| Отток денежных средств | ||||||||

| Приобретение оборудования | 7 065 000 | 7 065 000 | ||||||

| Затраты на реконструкцию | 7 950 000 | 7 950 000 | ||||||

| Приобретение АТС | 6 300 000 | 3 150 000 | 7 560 000 | 11 340 000 | 28 350 000 | 60 480 000 | 75 600 000 | |

| Приобретение ТМЗ(ЗЧ) | 322 170 | 465 180 | 430 969 | 188 204 | 1 406 522 | 1 661 876 | 1 691 042 | |

| Денежные платежи: | ||||||||

| ФОТ с начислениями | 1 098 000 | 1 134 600 | 1 134 600 | 1 152 900 | 4 520 100 | 5 062 512 | 5 670 013 | |

| Материальные затраты | 88 045 | 90 686 | 92 447 | 94 208 | 365 386 | 409 232 | 458 340 | |

| Оплата энергетических ресурсов, воды и связи | 39 896 | 39 896 | 41 891 | 41 891 | 163 574 | 183 203 | 205 187 | |

| Амортизация | 450 947 | 450 947 | 450 947 | 450 947 | 1 803 788 | 1 803 788 | 1 803 788 | |

| Расходы на рекламу | 127 875 | 127 875 | 127 875 | 127 875 | 511 500 | 572 880 | 641 626 | |

| Арендная плата | 23 291 | 26 086 | 29 216 | |||||

| Налоги и платежи | 3 500 639 | 3 724 039 | 4 235 336 | 5 548 540 | 17 008 554 | 24 788 876 | 30 487 757 | |

| Оплата банковских услуг | 19 945 | 25 148 | 29 787 | 38 751 | 113 631 | 127 267 | 142 539 | |

| Прочие затраты | 75 000 | 75 000 | ||||||

| Возмещение кредита | 9 833 333 | 10 333 333 | 10 666 667 | |||||

| Выплаты процентов | 1 032 500 | 1 032 500 | 1 032 500 | 1 032 500 | 4 130 000 | 2 753 333 | 1 306 667 | |

| Всего денежных выплат | 28 075 840 | 10 246 694 | 15 142 175 | 29 854 971 | 83 319 680 | 108 202 387 | 128 702 842 | |

| Денежные средства на конец периода: руб. | 27 621 408 | 30 588 801 | 30 890 491 | 21 416 130 | 21 416 130 | 17 736 726 | 15 739 485 | |

| Денежные средства на конец периода: у.е. | 920 714 | 1019 627 | 1 029 683 | 713 871 | 713 871 | 591 224 | 524 649 | |

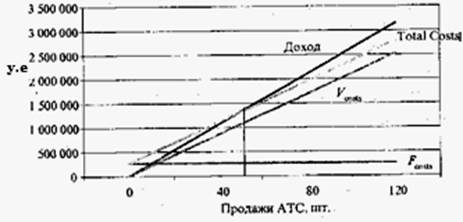

Пример.Если проанализировать деятельность автоцентра с точки зрения затрат и доходов, то ситуация безубыточности достигается, если мощности сервиса загружены как минимум на 50% в течение года, а объем продаж автосалона находится на уровне 50 иномарок в год. Увеличение объемов реализации начнет приносить чистую прибыль (рис. 10, 11; табл. 42 и 43). Стабильная работа предприятия на данном уровне в течение трех лет позволит регулярно платить заработную плату сотрудникам, покрывать все производственные издержки, полностью рассчитаться по ранее взятым кредитам. В конце трехлетнего периода компания надеется накопить оборотные средства для закупки новых партий иномарок для продажи и продолжать функционировать на собственные средства без привлечения дополнительного финансирования

Рис. 10. График безубыточности автосервиса и продаж запчастей

Рис. 11. График безубыточности продаж АТС

Таблица 42 - Анализ безубыточности автосервиса

| Коэффициент загрузки мощности сервиса | 0,5 | ||

| Доход автосервиса, у.е. | 15 678 153 | 31 356 306 | |

| Оплата услуг банка | 15 678 | 31 356 | |

| Материалы | 1 588 080 | 3 176 160 | |

| Переменные затраты, у.е. | 1 603 758 | 3 207 516 | |

| Материальные затраты | 182 694 | 182 694 | 182 694 |

| Аренда | 23 291 | 23 291 | 23 291 |

| Оплата услуг банка | 25 497 | 25 497 | 25 497 |

| ФОТ | 2 260 050 | 2 260 050 | 2 260 050 |

| Затраты на энергоснабжение, воду и телефон | 81 787 | 81 787 | 81 787 . |

| Амортизация оборудования | 1 803 788 | 1 803 788 | 1 803 788 |

| Расходы на рекламу | 537 075 | 537 075 | 537 075 |

| Прочие неучтенные затраты | 25 000 | 25 000 | 25 000 |

| Проценты за кредит | 4 130 000 | 4 130 000 | 4 130 000 |

| Возврат кредита | 5 000 000 | 5 000 000 | 5 000 000 |

| Постоянные затраты, у.е. | 14 069 182 | 14 069 182 | 14 069 182 |

| Общие затраты, у.е. | 14 069 182 | 15 672 940 | 17 276 698 |

Таблица 43 - Анализ безубыточности автомагазина

| Продажи АТС, шт. | ||||

| Доход от продажи АТС, у.е. | 1 050 000 | 2 100 000 | 3 150 000 | |

| Продажи АТС, шт. | ||||

| Покупка АТС | 840 000 | 1 680 000 | 2 520 000 | |

| Оплата услуг банка | ||||

| Переменные затраты у.е. | 842 100 | 1 684 200 | 2 526 300 | |

| ФОТ | 75 335 | 75 335 | 75 335 | 75 335 |

| Затраты на энергоснабжение, воду и телефон | ||||

| Прочие неучтенные затраты | ||||

| Расходы на рекламу | ||||

| Аренда | ||||

| Проценты за кредит | 23 333 | 23 333 | 23 333 | 23 333 |

| Оплата услуг банка | ||||

| Возврат кредита | 166 667 | 166 667 | 166 667 | 166 667 |

| Постоянные затраты, у.е. | 278 611 | 278 611 | 278 611 | 278 611 |

| Общие затраты, у.е. | 278 611 | 1 120 711 | 1 962 811 | 2 804 911 |

Анализ проекта

В международной практике для оценки эффективности инвестиционного проекта часто используют несколько критериев, таких, как:

■ критерий чистого современного значения (NPV) и индекс прибыльности (РГ);

■ внутренняя норма рентабельности (IRR);

■ срок возврата инвестиций;

■ степень риска.

Критерий чистого современного значения(NPV). Данный метод основан на использовании концепции временной стоимости денег: NPV(Net present value) - метод):

где CFi- денежный поток,

r - стоимость капитала, привлеченного для инвестиционного проекта, в процентах.

Термин «чистый» имеет следующий смысл: каждая сумма денег определяется как алгебраическая сумма входящих (положительных) и исходящих (отрицательных) потоков денежных средств.

Процедура метода:

1) определяется современное значение каждого денежного потока, входящего и исходящего.

2) суммируются все дисконтированные значения элементов денежных потоков и определяется критерий NPV.

3) принимается решение:

■ для отдельного проекта: если NPV ≥ 0, то проект принимается;

■ для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если только оно положительное.

Для оценки относительной прибыльности проекта используют также дополнительный показатель — индекс прибыльности (РI).

Этот критерий дает информацию о дисконтированной стоимости денежных поступлений в расчете на единицу вложений. Он рассчитывается путем деления чистого современного значения стоимости проекта (NPV) на стоимость первоначальных инвестиций — CF0:

Если PI ≥ 1, то проект принимается, в противном случае проект не окупается, т.е. положительные денежные потоки, которые генерируются в результате проекта, меньше, чем первоначальные вложения. Критерии NPV и PI дублируют друг друга, но тем не менее бывают случаи, когда при большом значении PI проекты имеют невысокое значение NPV, и наоборот. При рассмотрении альтернативных проектов следует понимать, что PI показывает эффективность проекта, a NPV — абсолютную величину результата инвестиций (табл. 44).

Индекс прибыльности (Profitability index):

Таблица 44 - Расчет NPV и PI1[2]

| Показатели, руб. | Срок отдаления, год | |||

| Амортизация | 1 803 788 | 1 803 788 | 1 803 788 | |

| Доходы | 42 653 064 | 73 274 565 | 88 645 927 | |

| Затраты | 15 015 000 | 31 791 272 | 59 828 192 | 73 658 991 |

| Прибыль | 10 861 792 | 13 446 373 | 14 986 936 | |

| Налоги из прибыли | 2 013 896 | 3 204 282 | 3 784 662 | |

| Процент за кредит | 4 130 000 | 2 753 333 | 1 306 667 | |

| Прибыль налогооблагаемая | 4 717 896 | 7 488 758 | 9 895 607 | |

| Налог на прибыль | 1 415 369 | 2 246 627 | 2 968 682 | |

| Чистая прибыль | 3 302 528 | 5 242 131 | 6 926 925 | |

| Операционный денежный результат, руб. | 5 106316 | 7 045 919 | 8 730 713 | |

| Дисконтирующий множитель | 1,0000 | 0,8772 | 0,7695 | 0,6750 |

| ЧПС CFi.y.e. | -500 500 | 149 307 | 180 720 | 196 433 |

| Чистая реальная ценность NPV, у.е. | 25 960 |

Вывод:Инвестиционный проект является приемлемым (NPV>0). Индекс прибыльности Р1> 1 и составил 105 %.

Внутренняя норма рентабельности (IRR — Internal Rate of Return). По определению, внутренняя норма рентабельности (иногда говорят доходности) — это такое значение показателя дисконта, при котором современное значение инвестиций равно современному значению потоков денежных средств за счет инвестиций, или такое значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений (NPV).

Экономический смысл внутренней нормы рентабельности состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR процентов в какие-либо финансовые инструменты или реальные активы, генерирующие денежный поток, каждый элемент которого, в свою очередь, инвестируется под IRR процентов.

Математическое определение внутренней нормы рентабельности предполагает решение следующего уравнения: NPV = 0,т.е.:

где CFi — входящий денежный поток в i-й период;

CF0 — первоначальные инвестиции.

Решая это уравнение, находим значение IRR (рис. 12). Схема принятия решения на основе метода внутренней нормы рентабельности имеет вид:

■ если значение IRR выше или равно стоимости капитала, то проект принимается;

■ если значение IRR меньше стоимости капитала, то проект отклоняется.

Таким образом, IRR является как бы «барьерным показателем»: если стоимость капитала выше значения IRR, то мощности проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу средств, и, следовательно, проект следует отклонить.

В общем случае уравнение для определения IRR не может быть решено в конечном виде, хотя существуют частные случаи, когда это возможно (табл. 45).

Таблица 45 - Графический способ решения IRR — уравнения

| Показатели, руб. | Срок отдаления, год | |||

| Амортизация | 1 803 788 | 1 803 788 | 1 803 788 | |

| Доходы | 42 653 064 | 73 274 565 | 88 645 927 | |

| Затраты | 15 015 000 | 31 791 272 | 59 828 192 | 73 658 991 |

| Балансовая прибыль | 10 861 792 | 13 446 373 | 14 986 936 | |

| Налоги из прибыли | 2 013 896 | 3 204 282 | 3 784 662 | |

| Процент за кредит | 4 130 000 | 2753 333 | 1 306 667 | |

| Прибыль налогооблагаемая | 4 717 896 | 7 488 758 | 9 895 607 | |

| Налог на прибыль | 1 415 369 | 2 246 627 | 2 968 682 | |

| Чистая прибыль | 3 302 528 | 5 242 131 | 6 926 925 | |

| Операционный денежный результат, у.е. | 170 211 | 234 864 | 291 024 | |

| Дисконтирующий множитель r = 14% | 1,0000 | 0,8772 | 0,7695 | 0,6750 |

| Дисконтирующий множитель r= 15% | 1,0000 | 0,8696 | 0,7561 | 0,6575 |

| Дисконтирующий множитель r= 16% | 1,0000 | 0,8621 | 0,7432 | 0,6407 |

| Дисконтирующий множитель r= 17% | 1,0000 | 0,8547 | 0,7305 | 0,6244 |

| Дисконтирующий множитель r = 18% | 1,0000 | 0,8475 | 0,7182 | 0,6086 |

| CF(r=0,14); | -500 500 | 149 307 | 180 720 | 196 433 |

| CF(r=0,15); | -500 500 | 148 009 | 177 591 | 191 353 |

| CF(r=0,16); | -500 500 | 146 733 | 174 542 | 186 447 |

| CF(r=0,17); | -500 500 | 145 479 | 171 571 | 181 707 |

| CF(r=0,18); | -500 500 | 144 246 | 168 676 | 177 126 |

| NPV1 | ||||

| NPV2 | ||||

| NPV3 | ||||

| NPV4 | -1743 | |||

| NPV5 | -10452 |

Рис. 12. Внутренняя норма рентабельности IRR

Вывод: NPV проекта становится равным нулю, когда значение дисконта r принимает значение, равное IRR (приблизительно r = 16,9%). Цена кредита при этом составляет 14%. Проект принимается.

Срок возврата инвестиций (Payback Period)

(рис. 13, табл. 46)

Любой проект считается эффективным, если его реализация возможна в течение заданного периода времени. Если кредит выдается на три года, а сумма поступлений за этот срок не перекроет первоначальные инвестиции, то проект признают несостоятельным. Значение срока возврата инвестиций можно оценить, разделив объем первоначальных инвестиций (INVo) на приведенное среднее значение годового потока поступлений денежных средств от проекта  :

:

Таблица 46 - Срок возврата инвестици

| Единовременные затраты, у.е. | Срок отдаления | ατ r = 0,14 | CFi, y.e. | CF х ατ, у.е. | CF нарастающим итогом |

| 0,877 193 | 149 308 | 149 308 | |||

| 2- | 0,769 468 | 234 864 | 180 720 | 330 028 | |

| 0,674 972 | 291 024 | 196 433 | 526 461 |

Payback Period = 2,85 года.

Оценка степени риска.Риск в предпринимательской деятельности — это вероятность того, что предприятие понесет убытки и потери в том случае, если намеченное мероприятие (управленческое решение) не осуществится, а также если были допущены просчеты или ошибки при принятии управленческих решений

Рис. 13. Срок возврата инвестиций

Для автодилера актуальны все виды предпринимательских рисков:

■ риск невостребованности ассортимента автосалона, запасов запчастей, услуг по техобслуживанию и ремонту. Здесь имеется в виду вероятность потерь для предприятия вследствие возможного отказа покупателя от его продукции. Он характеризуется величиной материального и морального ущерба, понесенного предприятием по этой причине. Причин возникновения риска невостребованности продукции может быть несколько:

1) недостаточная квалификация персонала и брак при выполнении ремонта или поиске оригинального номера детали, вследствие чего происходит возврат, претензии и т.п.;

2) неадекватная ассортиментная политика;

3) высокие цены;

4) неучет деятельности конкурентов;

■ инфляция и общее падение потребления;

■ экономические факторы. В ближайшие годы не следует ожидать существенного роста платежеспособного спроса — реальная угроза для станции, производственные мощности которой загружены на 40-60%;

■ политические факторы. Успех станции в большой степени зависит от действий правительства и законодательства;

■ рыночные факторы. Изменения в условиях формирования рынка и спроса. Происходит постоянный прирост парка автомобилей и смены его структуры в сторону увеличения удельного веса иномарок;

■ технологические факторы. Необходимо обеспечить уровень технологии и соответствие этого уровня требованиям, особенно по сравнению с конкурентами;

■ факторы конкуренции. Диагностика конкуренции по следующим направлениям: анализ будущих целей конкурентов, оценка текущей стратегии конкурентов, анализ того, на каких рынках работают конкуренты, углубленный анализ сильных и слабых сторон конкурентов;

■ форс-мажорные обстоятельства. Вероятности наступления рисков, вызванных форс-мажорными обстоятельствами, используемые в международной практике, распределились так, как показано в табл. 47.

Таблица 47 - Вероятности возникновения некоторых видов рисков

| Огонь (пожар) | 0,08 |

| Взрыв | 0,13 |

| Обвал | 0,03 |

| Молния | 0,06 |

| Падение самолета | 0,006 |

| Самовоспламенение | 0,013 |

| Буря, ураган | 0,013 |

| Наводнение | 0,0125 |

| Кража | 0,05 |

| Забастовка | 0,03 |

Для количественной характеристики степени предпринимательского риска можно воспользоваться следующим алгоритмом:

■ определить три возможных варианта реализации объема продаж иномарок, запчастей и оказанных услуг по техобслуживанию и ремонту (табл. 48);

1) пессимистический;

2) реальный;

3) оптимистический;

■ экспертным путем присваиваются значения вероятностей осуществления каждого из вариантов реализации объема продаж — Рп, Рр, Росоответственно;

■ определяются среднее значение объемов продаж по трем вариантам (Qcp), дисперсия (σ2), среднеквадратическое отклонение (σ), коэффициент вариации (V);

■ определяется степень риска по величине коэффициента вариации (табл. 49 и 50):

1) от 0 до 10% — степень риска низкая;

2) от 10 до25% — степень риска умеренная;

3) свыше 25% — степень риска высокая.

Таблица 48 - Варианты осуществления проекта, руб.

| Статья дохода | Пессимистический (Кзм = 0,50) | Реальный (Кзм = 0,60) | Оптимистический (Кзм = 0,75) |

| Доход от сервиса, год | 14 880 000 | 17 856 000 | 22 320 000 |

| Доход от торговли, год автомобилями запчастями | 37 239 401 1 758 153 | 75 599 979 1 998 431 | 91 546 875 2180 106 |

| ИТОГО доход за год | 53 877 554 | 95 454 410 | 116 046 981 |

Таблица 49 - Оценка риска реализации проекта для автосервиса и торговли запчастями

| Прогноз доходов | Qi, у.е. | Pi | Qi Pi | (Qi – Qср) | (Qi – Qср)2 Pi |

| Пессимистический | 554 605 | 0,35 | 194 111,8 | -123091,5 | 5 303 027 251 |

| Реальный | 661 814 | 0,4 | 264 725,7 | -15882,2 | 100 897 570 |

| Оптимистический | 816 670 | 0,25 | 204 167,6 | 138973,6 | 4 828 418 463 |

| Qср | 677 697 | ||||

| Дисперсия Ʃ(Qi – Qср)2 Pi | 10 232 343 283 | ||||

| Среднее квадратическое отклонение σ | 101 155 | ||||

| Коэффициент вариации (σ/Qcp х 100%) | 15% |

Вывод:умеренная колеблемость, степень риска умеренная.

Таблица 50 - Оценка риска реализации проекта для автомагазина

| Прогноз доходов | Qi, у.е. | Pi | Qi Pi | (Qi – Qср) | (Qi – Qср)2 Pi |

| Пессимистический | 1 241 313 | 0,25 | 310 328 | -1 029 645 | 265 042 217 947 |

| Реальный | 2 519 999 | 0,5 | 1 260 000 | 249 041 | 31 010 687 704 |

| Оптимистический | 3 051 563 | 0,25 | 762 891 | 780 604 | 152 335 694 571 |

| Qср | 2 270 958 | ||||

| Дисперсия Ʃ(Qi – Qср)2 Pi | 448 388 600 221 | ||||

| Среднее квадратическое отклонение σ | 66 9618 | ||||

| Коэффициент вариации (σ/Qcp х 100%) | 29% |

Вывод:степень риска высокая.

[1] На примере условного автоцентра.

[2] Стоимость капитала, привлеченного для инвестирования, r= 14%

|

из

5.00

|

Обсуждение в статье: Определение безубыточности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы