|

Главная |

Анализ конкурентоспособности предприятия

|

из

5.00

|

Анализ конкурентоспособности проводится по факторам определяющим успех предприятия относительно выявленных конкурентов. При этом необходимо заполнить форму:

| Факторы определяющие | Оценка (от 0 до 10) | |||

| успех предприятия | Собств. | Конкуренты | ||

| предприятие | 1-й | 2-й | 3-й | |

В таблице каждому фактору должна быть дана оценка (от 0 до 10) как для своего предприятия, так и для основных конкурентов. Оценки проставляются в каждом из столбцов таблицы (0 – означает наиболее слабые позиции по данному фактору, 10 – наиболее сильные). Если по какому либо фактору нет достаточной информации, то он исключается из рассмотрения.

К рассмотрению рекомендуются следующие факторы.

· качество продукции;

· уровень сервисного обслуживания;

· престиж торговой марки;

· степень новизны продукции;

· ассортимент предлагаемой продукции и услуг;

· защищённость патентами;

· конструкторский потенциал фирмы;

· уровень цен;

· производственный потенциал;

· технологическое оборудование;

· гибкость производства;

· длительность изготовления;

· методы сбыта;

· организация сбыта;

· квалификация партнёров по сбыту;

· коммуникационная политика;

· интеграционные возможности;

· программа производства и сбыта;

· покупательский потенциал;

· финансовый потенциал;

· местонахождение предприятия;

· квалификация рабочего персонала;

· квалификация управленческого персонала;

· методы управления.

Число факторов, по желанию, может быть расширено или уменьшено.

Итогом анализа является выявление конкурентных преимуществ и уязвимых позиций предприятия и его конкурентов для удержания и развития конкурентоспособности предприятия.

Предприятие, как правило, должно иметь несколько конкурентных преимуществ.

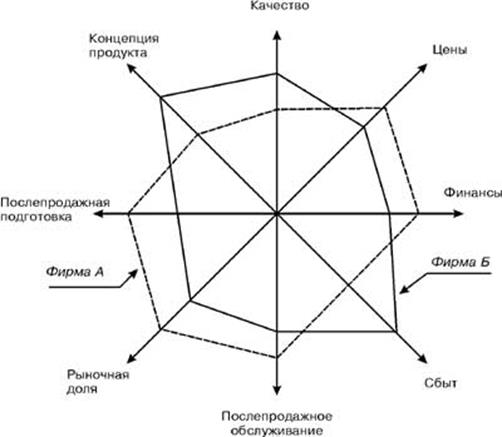

Оценка возможностей фирмы позволяет построить многоугольник конкурентоспособности (рис. 2). По каждой оси для отображения уровня значений каждого из исследуемых факторов (в многоугольнике рис. 2 оценка проводилась только по 8 факторам) используется определенный масштаб измерений (очень часто в виде балльных оценок).

Рис. 2. Многоугольник конкурентоспособности

Следующим шагом является проведение оценки рынков сбыта продукции организации.

Форма для оценки рынков сбыта

| Показатели | Близлежащий город или населенный пункт | Населенные пункты в радиусе 100 км | Рынки, удаленные за 100 км |

| 1. Уровень спроса | |||

| 2. Степень удовлетворения спроса | |||

| 3. Уровень конкуренции | |||

| 4. Доля потребителей, готовых купить продукцию |

В процессе сегментации выбранного рынка используются следующие основные критерии – табл. 3.

Таблица 3

Основные критерии сегментирования

российского потребительского рынка

| Критерий | Переменные сегментирования |

| Географический | · регион; · область; · район; · размер города или населенного пункта; · плотность; · климат |

| Демографический | · возраст; · пол; · размер семьи; · состав семьи; · жизненный цикл семьи; · уровень доходов в месяц на душу; · род занятий; · образование; · религия; · национальность; · миграционные особенности |

| Поведенческий | · регулярность покупок; · полезность покупки статус пользователя; · степень использования приверженность марке; · готовность к совершению покупки; · средство побуждения к покупке |

| Психографический | · социальный класс; · стиль жизни; · тип личности; · моральные ценности |

Таблица 4

Основные критерии сегментирования рынка продукции

производственного назначения

| Критерий | Переменные сегментирования |

| Демографические | · отрасль; · размеры потребителей; · местонахождение |

| Операционный | · технология потребителей; · статус пользователей; · объем требуемых товаров |

| Закупочный | · организация снабжения; · профиль компании; · структура отношений; · политика в области закупок; · критерий закупок |

| Ситуационный | · срочность; · область применения; · размер заказа |

| Покупательский | · сходство покупателя и продавца; · отношение к риску; · лояльность |

После выявления рыночных сегментов оценивается степень их привлекательности и осуществляется выбор целевых сегментов и маркетинговых стратегий охвата по отношению к ним. Процесс выбора целевых сегментов для бизнеса проводиться исходя из анализа привлекательности сегментов:

Привлекательность сегментов складывается из следующих факторов:

1. Общий объем сегментов.

2. Показатель темпов роста в год.

3. Доля прибыльности (в динамике за несколько лет).

4. Интенсивность конкуренции.

5. Технологические требования.

6. Влияние инфляции.

7. Энергоемкость.

8. Воздействие окружающей среды.

9. Социальный аспект.

10. Политический аспект.

11. Юридический аспект.

После того, как компания определилась с тем, на какие именно сегменты рынка она собирается выйти, ей необходимо принять решение относительно «позиций», которые она будет занимать в этих сегментах.

После выбора критериев позиционирования, строится карта позиционирования (рис. 3).

Высокая

Высокая

Цена

Цена

Низкая

|

Низкое Высокое

Качество

Рис. 3. Схема позиционирования товаров четырех конкурентов

с точки зрения потребителей

Планирование производства

В этом разделе бизнес-плана определяется производственная программа предприятия, дается подробное описание производственного процесса с указанием узких с технологической и организационной точек зрения мест и путей их преодоления. Важным аспектом этого раздела является точное определение себестоимости производимого продукта.

В описании технологического процесса указываются:

· требуемые производственные мощности;

· потребность и условия приобретения технологического и прочего оборудования;

· потребность в сырье, материалах, контроль качества и дисциплина поставок;

· требования к источникам энергии и их доступность;

· подготовка производства;

· контроль качества продукции.

В требованиях к квалификации и наличию необходимого персонала дается характеристика:

· производственного персонала;

· инженерно-технического персонала;

· административного персонала;

· условий труда;

· формы оплаты и стимулирования труда.

Таким образом, структура этого раздела бизнес-плана следующая:

1. Производственная программа предприятия (табл. 5).

2. Схема технологического процесса.

3. Потребность в основных фондах (табл. 6, 7, 8, 9).

4. План производства (табл. 10, 11).

5. Потребность в персонале и зарплате (табл. 12, 13).

6. Калькуляция себестоимости (табл. 14).

Таблица 5

Производственная программа предприятия

| Показатели | ||||||

| Коэффициент роста объемов выпуска продукции | Объем выпуска продукции с учетом коэффициента роста в натуральных единицах | Коэффициент роста объемов выпуска продукции | Объем выпуска продукции с учетом коэффициента роста в натуральных единицах | Коэффициент роста объемов выпуска продукции | Объем выпуска продукции с учетом коэффициента роста в натуральных единицах | |

| Продукция 1. Объем выпуска, всего | ||||||

| В том числе: доля реализации продукции 1 в соответствии с договорами кули-продажи | ||||||

| Продукция 2. Объем выпуска, всего | ||||||

| В том числе: доля реализации продукции 2 в соответствии с договорами кули-продажи | ||||||

| Итого |

Таблица 6

Потребность в основных фондах (руб.)

| Основные фонды | |||||

| Действующие | Общая потребность | Прирост основных фондов | Общая потребность | Прирост основных фондов | |

| Здания, сооружения производственного назначения | |||||

| Рабочие машины и оборудование | |||||

| Транспортные средства | |||||

| Прочие | |||||

| Итого |

Примечание. Табл. 6 заполняется на основании результатов расчетов во вспомогательных табл. 7, 8, 9, являющихся приложением к бизнес-плану.

Таблица 7

Расчет необходимой массы исходного сырья

| Наименование продукции | Годы | Количество, шт. | Вес единицы изделия, кг | Всего | |

| Чистый вес, кг | Масса необходимого сырья, кг | ||||

| 5(гр.3-гр.4) | 6(гр.5-1,4) |

Таблица 8

Расчет общей потребности оборудования по годам

| № п/п | Наименование оборудования | Необходимая масса исходного сырья (М) | Технологический коэффициент (Кт) | Годовой фонд эффективного рабочего времени (ГФРВ) | Производительность, кг/ч (Пт) | Количество единиц оборудования (К) | ||||

| в 2011 г. (гр.3тр.6: гр.7:гр.8) | в 2012 г. (гр.4тр.6: гр.7:гр.8) | в 2013 г. (гр.5тр.6: гр.7:гр.8) | ||||||||

Таблица 9

Стоимость основных производственных фондов

| № п/п | Виды и наименование основных производственных фондов | Предприятие-производитель | |||||||||

| Кол-во, шт. | Цена, руб. | Всего, руб. | Кол-во, шт. | Цена, руб. | Всего, руб. | Кол-во, шт. | Цена, руб. | Всего, руб. | |||

Таблица 10

Планирование потребности в оборотных средствах

| Виды и наименование ресурсов | ||||||||||||

| Количество натуральных единиц | Цена единицы ресурса, руб. | Стоимость (Q), руб. | Стоимость переходящего запаса (Т), руб. | Количество натуральных единиц | Цена единицы ресурса, руб. | Стоимость (Q), руб. | Стоимость переходящего запаса (Т), руб. | Количество натуральных единиц | Цена единицы ресурса, руб. | Стоимость (Q), руб. | Стоимость переходящего запаса (Т), руб. | |

| Сырье и материалы | ||||||||||||

| Топливо | ||||||||||||

| Электроэнергия | ||||||||||||

| Тара | ||||||||||||

| Запасные части | ||||||||||||

| Незавершенное производство | ||||||||||||

| Готовая продукция на складе | ||||||||||||

| Прочие | ||||||||||||

| Итого |

Примечание. Табл. 10 заполняется на основании результатов расчетов вспомогательной табл. 11, являющейся приложением к бизнес-плану, и дополнительных расчетов.

Таблица 11

Стоимость сырья и вспомогательных материалов

| № п/п | Виды и наименование сырья и вспомогательных материалов | ||||||||

| Количество, кг | Цена, руб. | Стоимость, руб. (гр.3 х гр.4) | Коэффициент роста объема выпуска продукции | Количество с учетом Коэффициента роста Объема (гр.3 х гр.6) | Индекс цен на сырье, материалы, топливо и энергию | Цена с учетом индекса цен на сырье, материалы, топливо и энергию, руб. (гр.10:гр.8) | Стоимость, руб. (гр.5 х гр.6 х гр.8) | ||

Размер переходящего запаса (норматив оборотных средств) зависит от величины потребности в различных видах материалов, сезонности их поставок и определяется по формуле

Т = Q М/Д,

где Q – стоимость сырья, материалов, руб.;

М – норма переходящего запаса, дней;

Д – число дней планируемого периода.

Норматив оборотных средств на топливо и энергию исчисляется так же, как на сырье и материалы, при условии, что это не газообразное топливо и не электроэнергия.

Норматив оборотных средств по таре определяется так же, как по сырью и материалам, при условии, что тара является покупной.

Норматив по запасным частям устанавливается исходя из сроков их поставки и времени, необходимого для ремонта. Как правило, норматив устанавливается в процентах от балансовой стоимости основных фондов.

Норматив оборотных средств по незавершенному производству (  ) определяется стоимостью начатых, но не законченных производством изделий, находящихся на различных стадиях производственного процесса по формуле

) определяется стоимостью начатых, но не законченных производством изделий, находящихся на различных стадиях производственного процесса по формуле

,

,

где Р – однодневные затраты на производство продукции, руб.;

Т – длительность производственного цикла, дней;

К – коэффициент нарастания затрат.

Коэффициент нарастания затрат (К) определяется по формуле

,

,

где А – затраты, производимые единовременно в начале производственного цикла, руб.;

Б – остальные затраты, входящие в себестоимость продукции, руб.

К единовременным затратам (А) относятся затраты на сырье, материалы, полуфабрикаты.

Остальные затраты (Б) считаются нарастающими. К ним относятся амортизационные отчисления, затраты на топливо, оплату труда и другие составляющие себестоимости продукции.

Норматив оборотных средств на готовую продукцию (Нг) определяется по формуле

,

,

где Р – однодневный выпуск товарной продукции по себестоимости;

Д – норма запаса в днях, складывающаяся из времени комплектования и накопления продукции до необходимых размеров, времени ее хранения на складе и упаковки и времени со дня выписки счетов и платежных документов до дня зачисления сумм на счет предприятия.

Норматив по расходам будущих периодов (Нб) рассчитывается по формуле

,

,

где  – сумма расходов будущего периода на начало планируемого периода, руб.;

– сумма расходов будущего периода на начало планируемого периода, руб.;

– расходы, производимые в плановом периоде по смете, руб.;

– расходы, производимые в плановом периоде по смете, руб.;

– расходы, включаемые в себестоимость продукции планируемого периода, руб.

– расходы, включаемые в себестоимость продукции планируемого периода, руб.

Общая потребность в оборотных средствах – совокупный норматив оборотных средств определяется суммированием частных нормативов по их элементам. Разница между нормативами по годам составляет прирост оборотных средств, который учитывается в финансовом разделе бизнес-плана.

Отдельные статьи себестоимости заполняются на основе результатов расчетов, полученных в предыдущих таблицах.

Стоимость воды на технологические цели и прием сточных вод определяется исходя из общей потребности воды на технологические цели в куб. м и расценки за 1 куб. м, установленный местными органами власти.

Таблица 12

Потребность в персонале и заработной плате

| Наименование категорий работников | ||||||||

| Потребность, чел. | Среднегодовая зарплата, руб. | Затраты на зарплату, руб. | Начисления на зарплату, руб. | Затраты на зарплату, руб. | Начисления на зарплату, руб. | Затраты на зарплату, руб. | Начисления на зарплату, руб. | |

| Рабочие основного производства | ||||||||

| Рабочие вспомогательного производства | ||||||||

| Специалисты и служащие | ||||||||

| Итого |

Примечание. Табл. 12 заполняется на основании результатов расчетов вспомогательной табл. 13, которая является приложением к бизнес-плану.

Таблица 13

Планируемая численность персонала и уровень затрат

на заработную плату

| Категории работников и занимаемая должность | Число работников, чел. | Тарифная ставка, руб. | Фонд рабочего времени, ч | Затраты на заработную плату по годам, руб. | ||

Налог на приобретение транспортных средств (Нпт) определяется по формуле

,

,

где  – стоимость транспортного средства, руб.;

– стоимость транспортного средства, руб.;

– ставка налога на приобретение транспортных средств, %;

– ставка налога на приобретение транспортных средств, %;

НДС – налог на добавленную стоимость, который определяется по формуле

.

.

Сумма амортизационных отчислений (АО) определяется по формуле

,

,

где  – среднегодовая стоимость основных фондов, руб.;

– среднегодовая стоимость основных фондов, руб.;

Н – норма амортизационных отчислений на полное восстановление основных фондов, % к их балансовой стоимости.

Расходы на рекламу определяются в зависимости от установленных расценок на нее в средствах массовой информации.

Налоги в дорожные фонды складываются из налога на пользователей автодорог, налога на приобретение транспортных средств, налога с владельцев автотранспортных средств.

Налог на пользователей автодорог определяется в размере 0,4 % от выручки. (Если новое предприятие, то выручка определяется исходя из запланированного объема производства и цены основного конкурента.)

Налог с владельцев автотранспортных средств определяется исходя из мощности мотора и ставки налога за единицу мощности, устанавливаемой местными органами власти.

Сумма арендной платы (АП) за здания, сооружения и нежилые помещения в жилых домах, находящихся в муниципальной собственности, определяется по формуле

,

,

где S – размер арендуемой площади, м2;

– ставка арендной платы за 1 м2, руб., которая определяется по формуле

– ставка арендной платы за 1 м2, руб., которая определяется по формуле

,

,

где  – ставка на арендуемое производственное помещение или офис, руб./м2;

– ставка на арендуемое производственное помещение или офис, руб./м2;

К1 – коэффициент технического благоустройства;

К2 – коэффициент территориально-экономической зоны;

К3 – коэффициент физического состояния здания, зависящий от срока эксплуатации;

К4 – коэффициент увеличения минимальной оплаты труда;

К5, К6, К7 – понижающие коэффициенты.

Плата за воду определяется исходя из необходимого объема воды на технологические цели в м3 и тарифной ставки платы за воду, руб./м3, установленной местными органами власти. К прочим затратам относятся затраты на отопление производственного помещения, на освещение помещения, на топливо для автомобиля, обязательные страховые платежи за имущество предприятия.

Затраты на отопление и освещение помещений определяются умножением плановой потребности в тепловой и электрической энергии на соответствующие установленные тарифы (руб./Гкал, руб./кВт).

Затраты на топливо для автомобиля (  ) определяются по формуле

) определяются по формуле

,

,

где  – среднесуточный пробег автомобиля, км;

– среднесуточный пробег автомобиля, км;

– количество дней эксплуатации, дней;

– количество дней эксплуатации, дней;

– норма расхода топлива на 1 км пробега, л/км;

– норма расхода топлива на 1 км пробега, л/км;

Ц – цена топлива за 1 л, руб./л.

Таблица 14

Калькуляция себестоимости (руб.)

| Показатели | 2011 г. при объеме производства ____ шт. | 2012 г. при объеме производства ____ шт. | 2013 г. при объеме производства ____ шт. | |||

| На единицу продукции (отпускная цена) | Всего | На единицу продукции (отпускная цена) | Всего | На единицу продукции (отпускная цена) | Всего | |

| 1. Объем продаж, выручка от реализации (без НДС) – всего | ||||||

| 2. Себестоимость | ||||||

| 2.1. Сырье и материалы (табл. 10) | ||||||

| 2.2. Вода на технологические цели | ||||||

| 2.3. Топливо на технологические цели (табл. 10) | ||||||

| 2.4. Электроэнергия на технологические цели (табл. 10) | ||||||

| 2.5. Затраты на оплату труда (табл. 12) | ||||||

| 2.6. Начисления на заработную плату (табл. 12) | ||||||

| 2.7. Амортизация (износ основных производственных фондов) (расчет, табл. 6) | ||||||

| 2.8. Расходы на рекламу | ||||||

| 2.9. Налоги в дорожные фонды | ||||||

| 2.10. Арендная плата | ||||||

| 2.11. Затраты на запасные части (табл. 10) | ||||||

| 2.12. Плата за воду | ||||||

| 2.13. Прочие затраты | ||||||

| Полная себестоимость (итого по разделу 2) |

Окончание табл. 14

| Показатели | 2011 г. при объеме производства ____ шт. | 2012 г. при объеме производства ____ шт. | 2013 г. при объеме производства ____ шт. | |||

| На единицу продукции (отпускная цена) | Всего | На единицу продукции (отпускная цена) | Всего | На единицу продукции (отпускная цена) | Всего | |

| 3. Налоги, относимые на финансовые результаты деятельности | ||||||

| 3.1. Налог на имущество | ||||||

| 3.2. Налог на рекламу | ||||||

| 3.3. Целевые сборы на содержание правоохранительных органов, благоустройство, нужды образования и другие цели | ||||||

| 3.4. Сбор на нужды образовательных учреждений | ||||||

| Итого по разделу 3 | ||||||

| 4. Балансовая прибыль (разд.1 – итог разд.2 – итог разд.3) | ||||||

| 5. Налог на прибыль | ||||||

| 6. Чистая прибыль (разд.4 – разд.5) |

Размер страховых платежей устанавливается исходя из среднегодовой стоимости имущества и страховой ставки (ставка устанавливается в процентах от среднегодовой стоимости имущества).

Налоги, относимые на финансовые результаты деятельности, включают налог на имущество, налог на рекламу, целевые сборы на содержание правоохранительных органов, благоустройство, нужды образования и другие цели, сбор на нужды образовательных учреждений.

Налог на имущество предприятия определяется, исходя из среднегодовой стоимости имущества предприятия и ставки налога на имущество в процентах к среднегодовой стоимости имущества.

Налог на рекламу исчисляется умножением стоимости рекламных услуг на ставку налога в процентах к стоимости рекламных услуг.

Целевые (местные) сборы Цс определяются по формуле

,

,

где  – среднесписочная численность работников, чел.;

– среднесписочная численность работников, чел.;

ММОТ – минимальная месячная оплата труда, руб.;

12 – количество месяцев в году;

– ставка налога, устанавливаемая местными органами государственной власти, %.

Налог на нужды образовательных учреждений определяется исходя из фонда оплаты труда, ставки налога в процентах к фонду оплаты труда.

Налог на прибыль исчисляется умножением суммы налогооблагаемой (балансовой) прибыли на ставку налога на прибыль.

В конце раздела можно представить график динамики цены продукции (без НДС), себестоимости единицы продукции и объема производства продукции в натуральном выражении.

План маркетинговой деятельности

В этом разделе бизнес-плана описывается стратегия маркетинга, заключающаяся в приведении возможностей предприятия в соответствие с ситуацией на рынке.

В стратегии проникновения на рынок предприятие описывает последовательность своих действий по: проникновению на новый рынок, введению нового товара на старый рынок, проникновению с товаром рыночной новизны на новые сегменты рынка.

План маркетинга предусматривает следующие разделы:

1. Выбор системы распространения товаров.

2. Анализ ценовой политики (табл. 15) и методы ценообразования.

3. Реклама.

4. Методы стимулирования продаж, формирования спроса и организация послепродажного сервиса.

Таблица 15

Анализ ценовой политики

| Постановка вопроса при исследовании объекта или метод его анализа | Характеристика и оценка фактического состояния дел | Прогноз положения дел, его оценка и действия по его улучшению |

| 1. Насколько цены отражают издержки вашего предприятия, конкурентоспособность товара, спрос на него? | ||

| 2. Какова вероятная реакция покупателей на повышение (понижение) цены? | ||

| 3. Как оценивают покупатели уровень цен на товары вашего предприятия? | ||

| 4. Как относятся покупатели к установленным вами ценам? | ||

| 5. Используется ли предприятием (фирмой) политика стимулирующих цен? | ||

| 6. Используется ли предприятием политика стандартных цен? | ||

| 7. Как действует предприятие, когда конкуренты изменяют цены? | ||

| 8. Известны ли цены на товары вашего предприятия потенциальным покупателям? |

Выбор системы распределения осуществляется разработкой наиболее эффективных каналов распределения продукции.

Основными методами ценообразования являются «средние издержки + прибыль», обеспечение целевой прибыли.

Определение цены (Ц) методом «средние издержки + прибыль» производится по формуле

,

,

где  – полная себестоимость единицы продукции, руб.;

– полная себестоимость единицы продукции, руб.;

П – планируемый размер прибыли на единицу продукции, руб.;

НДС – налог на добавленную стоимость на единицу продукции, который определяется от цены предприятия на единицу продукции (Сс + П) по установленной ставке НДС, %.

Далее рассчитывается коэффициент эластичности спроса по цене по формуле

,

,

где Q1, Q2 – объемы продаж планируемого предприятия и основного конкурента, ед.;

P1, P2 – цены единицы продукции планируемого предприятия и основного конкурента, руб./ед.

Если  > 1, то спрос эластичен по цене, т.е. изменение цены единицы продукции на 1 % повлечет изменение объема продаж в натуральных единицах больше чем на 1 %.

> 1, то спрос эластичен по цене, т.е. изменение цены единицы продукции на 1 % повлечет изменение объема продаж в натуральных единицах больше чем на 1 %.

Если < 1, то спрос неэластичен по цене, т.е. изменение цены единицы продукции на 1 % повлечет изменение объема продаж в натуральных единицах меньше чем на 1 %.

Уровень планируемой предприятием цены на продукцию означает выработку им ценовой стратегии. Возможные ценовые стратегии:

– вытеснение конкурентов;

– получение сверхприбыли путем «снятия сливок» с рынка;

– сохранение стабильного положения на рынке при умеренной рентабельности;

– освоение и удержание свободной доли рынка и др.

В части рекламы описываются тип (товарная или фирменная)

и средства распространения применяемой рекламы (пресса, печатная реклама, наружная реклама, реклама на транспорте, экранная реклама, теле- и радиореклама). Расходы на рекламу определяются в разделе «Планирование производства» (см. табл. 14).

5.2.7. Организационный план

В этом разделе бизнес-плана раскрывается организационно-правовая форма хозяйствования предприятия. Обосновывается организационная структура предприятия (линейная, функциональная, штабная, матричная), производится оценка оргструктуры.

Одним из показателей оценки эффективности оргструктуры является интегрированный показатель эффективности оргструктуры (  ):

):

,

,

где  – затраты на управление, приходящиеся на одного работника аппарата управления;

– затраты на управление, приходящиеся на одного работника аппарата управления;

– удельный вес численности управленческих работников в общей численности;

– удельный вес численности управленческих работников в общей численности;

– фондовооруженность (стоимость основных и оборотных средств, приходящихся на одного работника);

– фондовооруженность (стоимость основных и оборотных средств, приходящихся на одного работника);

– фондоотдача (объем произведенной (реализованной) продукции), приходящаяся на единицу основных и оборотных фондов.

– фондоотдача (объем произведенной (реализованной) продукции), приходящаяся на единицу основных и оборотных фондов.

План по рискам

Значение раздела состоит в оценке опасности того, что цели, поставленные в плане, не могут быть достигнуты полностью или частично.

Составляется перечень простых рисков, из которых выбираются наиболее важные для данного проекта. Особое внимание уделяется финансово-экономическим рискам (табл. 16).

Таблица 16

Финансово-экономические риски

| Виды рисков | Отрицательное влияние на прибыль |

| Неустойчивость спроса | Падение спроса с ростом цен |

| Появление альтернативного продукта | Снижение спроса |

| Снижение цен конкурентов | Снижение цен |

| Увеличение производства у конкурентов | Падение продаж или снижение цен |

| Рост налогов | Уменьшение чистой прибыли |

| Снижение платежеспособности потребителей | Падение продаж |

| Рост цен на сырье, материалы, перевозки | Снижение прибыли из-за роста цен на сырье, материалы, перевозки |

| Зависимость от поставщиков, отсутствие альтернативы | Снижение прибыли из-за роста цен |

| Недостаток оборотных средств | Увеличение кредитов или снижение объема производства |

После оценки степени риска разрабатывается перечень мер, позволяющих его уменьшить.

5.2.9. Финансовый план

В этом разделе бизнес-плана обобщают все предшествующие материалы разделов бизнес-плана и представляют их в стоимостном варианте.

Он включает выполнение следующих расчетов:

· распределение чистой прибыли, рассчитанной в табл. 10 (планирование средств фондов накопления и потребления по форме табл. 17);

· баланс денежных средств (табл. 18);

· доходы и затраты (табл. 19);

· финансовый план предприятия на первый планируемый год (баланс доходов и расходов по форме табл. 20);

· расчет безубыточности и график безубыточности;

· расчет даты, когда проект начнет приносить прибыль;

· прогнозный баланс активов и пассивов предприятия (табл. 21);

· показатели планируемой финансово-экономической деятельности предприятия.

К устойчивым пассивам относятся минимальные задолженности по заработной плате с начислениями, бюджету, временно свободные остатки фонда потребления и пр.

Кредиторская задолженность по оплате труда (  ) рассчитывается по формуле

) рассчитывается по формуле

,

,

где ФОТ – расходы на оплату труда с начислениями, руб.;

Д – число дней с начала месяца до установленного дня выплаты заработной платы.

Кредиторская задол

|

из

5.00

|

Обсуждение в статье: Анализ конкурентоспособности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы