|

Главная |

Имущественное страхование

|

из

5.00

|

Согласно ст. 929 Гражданского кодекса по договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) иди иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой премии). При имущественном страховании имущество имущественные интересы являются объектом страхования отношений.

На страхование принимаются различные группы имущества на случай его повреждения или утраты вследствие таких непредвиденных обстоятельств, как стихийные бедствия, аварии, пожары и т. п. Получает все большее распространение добровольное страхование, квартир, домашнего и другого имущества. Среди разнообразных видов имущественного страхования в настоящее время наиболее важное значение имеет страхование грузов, страхование от огневых рисков, главным из которых выступает противопожарное страхование, страхование автотранспорта, морских и воздушных судов.

Имущественное страхование охватывает также значительную часть страховых рисков, которые принято называть страхованием ответственности. В соответствии с Гражданским кодексом Российской Федерации (ст. 931) по договору страхования риска ответственности по обязательствам, возникающим в следствии причинения вреда жизни, здоровью или имуществу других лиц. При страховании ответственности речь идет об ответственности страхователей перед лицами, экономические интересы которых, завися от эффективности их работы.

С целью защиты интересов кредитного учреждения страхуется также риск непогашения кредитов. В этом случае страхователем выступают банки.

Также к имущественному страхованию относится страхование ответственности за вред, причиняемый окружающей среде и страхование профессиональной ответственности, позволяющее возместить ущерб своим клиентам вследствие допущенных профессиональных упущений и ошибок (например, ошибки оценщиков при оценке недвижимости, неправильные совершенные действия нотариусов и т.д.).

Страхование предпринимательских рисков тоже, по существу является частью имущественного страхования. В этом случае в соответствии с Гражданским кодексом Российской Федерации (статьи 929 и 933) страхуются имущественные интересы в связи с риском убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по независящим от предпринимателя обстоятельствам, в том числе неполучения ожидаемых доходов.

В настоящее время российскими страховыми компаниями обычно страхуется риск неплатежей, а объектом страхования выступает договор купли – продажи. Важным также является страхование инвестиций, вкладываемых за рубежом, которые в широком смысле относятся к страхованию экспортных кредитов.

При страховании предпринимательских рисков, кроме названных, обычно выделяют страхование от убытков вследствие перерывов в производстве, страховании рисков внедрения новой техники и технологий, страхование банкротства субъектов хозяйствования, страхование биржевых рисков.

Страховая статистика

Стоимость услуг, оказываемых страховщиком страхователю, определяется с помощью актуарных расчетов.

Свое название актуарные расчеты получили от слова "актуарий".

Актуарий (англ. actuaru, лат. aciuamius - скорописец, счетовод) - специалист по страхованию, занимающийся разработкой научно обоснованных методов исчисления тарифных ставок по долгосрочному страхованию жизни: расчетов, связанных с образованием резервов страховых взносов, определением размеров ссуд, выкупных сумм и редуцированных страховых сумм.

Редуцирование (нем. reduktion - уменьшение, сокращение) - это уменьшение размера первоначальной страховой суммы по договору долгосрочного страхования жизни или пенсии. Оно связано с досрочным прекращением уплаты месячных взносов, когда страхователь имеет право на выкупную сумму.

Выкупная сумма - это подлежащая выплате страхователю часть образовавшегося по договору долгосрочного страхования жизни резерва взносов на день прекращения им уплаты месячных страховых взносов.

В финансовых актуарных расчетах широко используется страховая статистика, которая представляет собой систематизированное изучение и обобщение наиболее массовых и типичных явлений в страховании и их изменение во времени. С помощью страховой статистики страховые организации получают данные для прогнозирования статистической вероятности страхового риска, что дает возможность предвидения будущего размера убытка. Предметом страховой статистики является количественная сторона явлений и процессов, характеризующих риск.

Основными аналитическими показателями рассчитываемые в страховой статистики являются:

Частота страховых случаев (Кс) –показатель, отражающий степень (процент) повреждения объектов страхования в результате наступления страховых событий. Определяется как отношение числа страховых случаев к количеству застрахованных объектов:

, (5)

, (5)

где L – число страховых случаев;

N – количество застрахованных объектов.

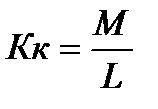

Коэффициент кумуляции риска (Кк) –показатель характеризующий сосредоточение рисков в пределах ограниченного пространства в единицу времени, т.е. опустошительность страхового случая. Определяется как отношение пострадавших объектов к числу страховых случаев:

, (6)

, (6)

где L – число страховых случаев;

M – число пострадавших объектов, ед.

Тяжесть ущерба (Ту) –показатель, отражающий часть страховой суммы по всей совокупности застрахованных объектов, уничтоженной в результате наступления страховых случаев. Определяется как произведение коэффициента ущерба и тяжести риска:

Ту = Ку * Тр, (7)

где Ку – коэффициент ущерба,

Тр – тяжесть риска.

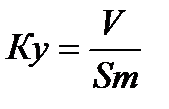

Коэффициент ущерба (Ку) –показатель характеризующий степень утраты стоимости застрахованных объектов вследствие страховых случаев в пределах установленной страховой суммы. Определяется отношением выплаченного страхового возмещения к страховой сумме всех пострадавших объектов:

, (8)

, (8)

где V – сумма выплаченного страхового возмещения, руб.

Sm – страховая сумма по всем поврежденным объектам, руб.

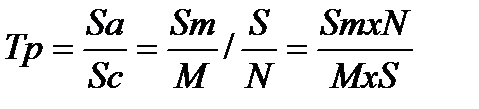

Тяжесть риска (Тр) –показатель, отражающий средний уровень потерь страховых сумм по всем объектам в результате наступления страховых случаев. Определяется отношением средней страховой суммы на один пострадавший объект (Sa = Sm/M) к средней страховой сумме на один застрахованный объект (Sc = S/N):

(9)

(9)

Подставив значения коэффициента ущерба Ку и тяжести риска Тр в формулу расчета тяжести ущерба Ту, можно получить упрощенный расчет тяжести ущерба, соответствующий его сущности:

(10)

(10)

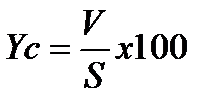

Убыточность страховой суммы –экономический показатель деятельности страховщика, позволяющий сопоставить его расходы на выплаты с объектом ответственности. Определяется как отношение выплаченного страхового возмещения к страховой сумме всех объектов страхования (в руб. на каждые 100 или 1000 руб. страховой суммы.):

, (11)

, (11)

где Yc – убыточность страховой суммы;

К общим показателям развития страхования в любой отрасли относятся:

Страховое поле – это максимальное количество объектов, которое может быть застраховано.

В имущественном страховании за страховое поле принимается либо число владельцев имущества, либо количество подлежащих страхованию объектов в данной местности.

В личном страховании страховое поле включает число граждан, с которыми могут быть заключены договоры исходя из общей численности населения района, города и другой территории с учетом их трудоспособности.

Страховой портфель –фактическое количество застрахованных объектов или количество договоров страхования, заключенных за отчетный период.

Расчетный страховой портфель – число действующих договоров страхования жизни на отчетную дату, увеличенное на количество выбывших за отчетный период договоров в связи с дожитием и досрочным прекращением.

Процент сторно - процентное отношение страхового сторно к расчетному страховому портфелю. Страховое сторно – число прекращенных договоров страхования жизни в связи с неуплатой очередных взносов, смертью застрахованного и окончание срока страхования.

(12)

(12)

Уровень выплат -показатель, характеризующий результаты проведения страхования для страховщика, который определяется процентным отношением суммы выплат страхового возмещения к поступившим страховым платежам.

|

из

5.00

|

Обсуждение в статье: Имущественное страхование |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы