|

Главная |

Описание решения лабораторной работы

|

из

5.00

|

Этап 1.

Выделим эндогенные и экзогенные переменные в уравнениях модели.

В данной модели три эндогенные переменные (Ct, It, Yt), так как они взаимозависимы и определяются внутри модели (системы). Причем переменная Yt задана тождеством. Модель содержит две предопределенные переменные – экзогенную Gt, и лаговую Yt-1.

В уравнениях для эндогенных переменных Ct, It содержится свободный член (a1, a2), значение которого аккумулирует влияние неучтенных в уравнении факторов и не влияет на определение идентифицируемости модели.

Поскольку фактические данные об эндогенных переменных Ct, It могут отличаться от постулируемых моделью, то принято в модель включать случайную составляющую для каждого уравнения системы, исключив тождества. Случайные составляющие обозначены через ε1 и ε2. Они не влияют на решение вопроса об идентификации модели.

Этап 2.

С позиции идентифицируемости структурные модели подразделяются на три вида:

- идентифицируемые;

- неидентифицируемые;

- сверхидентифицруемые.

Структурная модель всегда представляет собой систему совместных уравнений, каждое из которых требуется проверять на идентификацию, так как модель считается идентифицируемой, если каждое уравнение системы идентифицируемо, а если хотя бы одно из уравнений неидентифицируемо, то и вся модель считается неидентифицируемой. В свою очередь, сверхидентифицируемая модель содержит хотя бы одно сверхидентифицируемое уравнение.

Чтобы уравнение было идентифицируемо, необходимо, чтобы число предопределенных переменных, отсутствующих в данном уравнении, но присутствующих в системе, было равно числу эндогенных переменных в данном уравнении без одного. Если число предопределенных переменных, отсутствующих в данном уравнении, но присутствующих в системе, меньше числа эндогенных переменных в данном уравнении без одного, то уравнение неидентифицируемо, если же больше, то сверхидентифицируемо.

Если необходимое условие выполнено, то далее проверяется достаточное условие идентификации, заключающееся в следующем:

уравнение идентифицируемо, если определитель матрицы, составленной из коэффициентов при переменных, отсутствующих в исследуемом уравнении, не равен нулю, и ранг этой матрицы не менее числа эндогенных переменных системы без единицы.

Применим необходимое и достаточное условия идентификации и определим, идентифицировано ли каждое из уравнений модели.

Рассмотрим первое уравнение.

Необходимое условие.

Эндогенных переменных – 2 (Ct, It), отсутствующих предопределенных переменных также – 2 (Gt, Yt-1). Таким образом, не выполняется необходимое равенство для идентифицируемого уравнения: 2 + 1 ≠ 2, более того, 2 + 1 > 2, следовательно, уравнение сверхидентифицируемо.

Достаточное условие.

Коэффициенты при отсутствующих переменных составят:

Таблица 2

| Уравнения | Переменные | ||

| It | Yt-1 | Gt | |

| -1 | b22 | ||

Согласно таблице det A ≠ 0, ранг матрицы равен 2, что соответствует критерию: ранг матрицы коэффициентов должен быть не менее, чем число эндогенных переменных в системе без одного. Достаточное условие идентификации выполняется.

Рассмотрим второе уравнение.

Необходимое условие.

Эндогенных переменных – 2 (It, Yt), отсутствующих предопределенных переменных – 1 (Gt). Таким образом, выполняется необходимое равенство для идентифицируемого уравнения: 1 + 1 = 2.

Следовательно, уравнение идентифицируемо.

Достаточное условие.

Коэффициенты при отсутствующих во втором уравнении переменных составят:

Таблица 3

| Уравнение | Отсутствующие переменные | |

| Ct | Gt | |

| -1 | ||

Согласно таблице, определитель матрицы det A ≠ 0, а ранг матрицы равен 2, следовательно, выполняется достаточное условие идентификации, и второе уравнение точно идентифицируемо.

Тождество не требует проверки на идентификацию.

Итак, первое уравнение модели сверхидентифицируемо, второе – точно идентифицируемо, следовательно, вся модель в целом сверхидентифицируема.

Этап 3.

Определим метод оценки параметров модели.

Для решения идентифицируемых уравнений применяется косвенный метод наименьших квадратов, который заключается в следующем:

1) составляют приведенную форму модели и определяют численные значения параметров для каждого ее уравнения в отдельности с помощью обычного метода наименьших квадратов;

2) путем алгебраических преобразований переходят от приведенной формы к структурной форме модели, получая тем самым численные оценки структурных параметров.

Для решения сверхидентифицируемых – двухшаговый метод наименьших квадратов, который заключается в следующем:

1) составляют приведенную форму модели и определяют численные значения параметров для каждого ее уравнения в отдельности с помощью обычного метода наименьших квадратов;

2) выявляют эндогенные переменные, находящиеся в правой части структурного уравнения (параметры которого определяют двухшаговым МНК) и находят расчетные значения по полученным на первом этапе соответствующим уравнениям приведенной формы модели;

3) с помощью обычного МНК определяют параметры каждого структурного уравнения в отдельности, используя в качестве исходных данных фактические значения предопределенных переменных и расчетные значения эндогенных переменных, стоящих в правой части данного структурного уравнения, полученные на втором этапе.

Сверхидентифицируемая структурная модель может быть двух типов:

1) все уравнения системы сверхидентифицируемы;

2) система содержит наряду со сверхидентифицируемыми точно идентифицируемые уравнения.

Исследуемая модель – сверхидентифицируема, причем, содержит точно идентифицируемое уравнение (второе). Для определения параметров сверхидентифицированной модели используем двухшаговый метод наименьших квадратов.

Этап 4.

Запишем приведенную форму модели.

Приведенная форма модели – это система линейных функций эндогенных переменных от всех предопределенных (экзогенных и лаговых эндогенных) переменных системы.

Итак, рассматриваемая модель имеет следующую структурную форму:

;

;

;

;

.

.

Рассмотрим уравнения без случайных ошибок уравнения.

;

;

;

;

.

Выразим в первом уравнении Yt:

=>

=>

и подставим во второе уравнение:

.

.

Теперь Yt и It подставим в третье уравнение:

.

.

Проведем преобразования и выразим Сt:

,

,

,

,

,

,

.

.

Таким образом, приведенная форма первого уравнения:

где

где

,

,  ,

,  .

.

Во втором уравнении выразим переменную Yt:

,

,

а в третьем уравнении выразим Ct и подставим Yt:

,

,

.

.

Теперь Yt и Ct подставим в первое уравнение:

.

.

Проведем преобразования и выразим It:

,

,

,

,

,

,

,

.

.

Таким образом, приведенная форма второго уравнения:

где

где

,

,  ,

,  .

.

В третьем уравнении выразим переменную It:

.

.

Теперь Ct из первого уравнения и It подставим во второе уравнение:

.

.

Проведем преобразования и выразим It:

Таким образом, приведенная форма третьего уравнения:

где

где

,

,  ,

,  .

.

Запишем приведенную форму модели в общем виде:

,

,

где u1, u2, u3 – случайные ошибки.

Этап 5.

Определим коэффициенты приведенной формы модели.

Используем табличный редактор Excel (надстройка «Анализ данных», функция – Расчет уравнения регрессии»).

Введем исходные данные для первого уравнения:

Рисунок 1 - Исходные данные для 1 уравнения

Используем функцию Регрессия:

Рисунок 2 - Использование функции Регрессия

Зададим входные интервалы:

Рисунок 3 - Заполнение входных интервалов

Делаем расчет. Необходимые числа находятся в столбце

Коэффициенты:

Рисунок 4 - Вывод итогов для 1 уравнения

Получили первое уравнение:

.

.

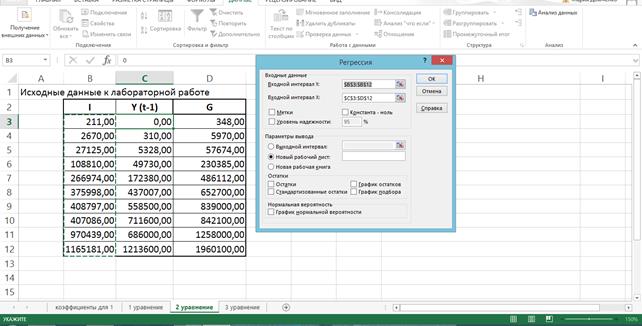

Введем исходные данные для второго уравнения:

Рисунок 5 - Исходные данные для 2 уравнения

Зададим входные интервалы:

Рисунок 6 - Заполнение входных интервалов

Сделаем расчет. Необходимые числа находятся в столбце Коэффициенты:

Рисунок 7 - Вывод итогов для 2 уравнения

Получили второе уравнение:

.

.

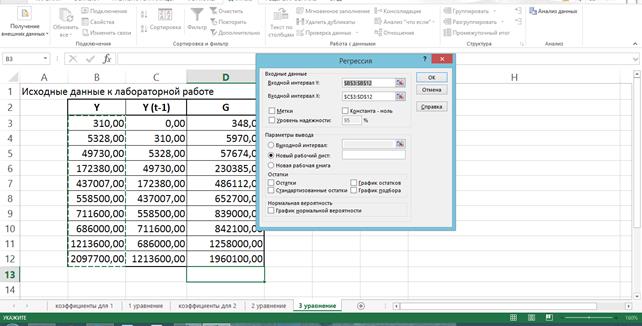

Введем исходные данные для третьего уравнения:

Рисунок 8 - Исходные данные для 3 уравнения

Зададим входные интервалы:

Рисунок 9 - Заполнение входных интервалов

Сделаем расчет. Необходимые числа находятся в столбце

Коэффициенты:

Рисунок 10 - Вывод итогов для 3 уравнения

Получили третье уравнение:

.

.

Таким образом, для исследуемой модели получена следующая система приведенных уравнений:

,

,

,

,

.

.

где u1, u2, u3 – случайные ошибки.

Этап 6.

Определить коэффициенты структурной формы модели.

Учитывая, что первое уравнение исследуемой модели сверхидентифицируемо, для нахождения структурных коэффициентов используем двухшаговый метод наименьших квадратов. Для второго, точно идентифицируемого уравнения, структурные коэффициенты найдем из системы приведенных уравнений.

Шаг 1. Подставляя исходные данные предопределенных переменных Yt и Gt в третье уравнение приведенной формы, определим расчетные значения инструментальной переменной Ŷt.

Таблица 4

| Ŷt |

| -70649,41705 |

| -63558,70523 |

| 817,2548361 |

| 205202,2346 |

| 485890,7361 |

| 597526,465 |

| 789620,8429 |

| 734576,7075 |

| 1277837,34 |

| 1974891,541 |

Шаг 2.

В исходных структурных уравнениях заменим эндогенные переменные, выступающие в качестве факторных признаков, их расчетными значениями

;

;

.

.

Рассчитаем коэффициенты, для чего снова воспользуемся табличным редактором Excel.

Для первого уравнения

Рисунок 11 - Структурные коэффициенты для 1 уравнения

Для второго уравнения выполним несколько алгебраических преобразований и перейдем от приведенной формы к уравнению структурной формы модели, получив численные оценки структурных параметров.

Выразим переменную G, отсутствующую во втором уравнении, из третьего уравнения приведенной формы модели:

Подставим это выражение во второе уравнение приведенной формы модели:

Получим окончательный вид структурной формы модели:

,

,

.

.

Этап 7.

Проверить значимость полученных уравнений и их коэффициентов.

Проверка значимости уравнения регрессии основана на использовании F‑критерия Фишера. Фактическое значение для первого уравнения возьмем из итогов, полученных с помощью табличного процессора.

Рисунок 12 - F-критерий Фишера в таблице итогов

Получаем Fфакт = 165,9.

Для определения табличных значений используем встроенную функцию табличного процессора F.ОБР.ПХ, задавая параметры k1 = 1, k2 = 10 – 1 – 1 = 8, α = 0,05 и α = 0,01:

Рисунок 13 - Вычисление F табличного

В результате получим Fтабл, 0,05 = 5,3177, Fтабл, 0,01 = 11,2586.

Если Fтабл < Fфакт, то Но-гипотеза о случайной природе оцениваемых характеристик отклоняется и признается их статистическая значимость и надежность.

Если Fтабл > Fфакт, то Но-гипотеза о случайной природе оцениваемых характеристик не отклоняется и признается статистическая незначимость и ненадежность уравнения регрессии.

В нашем случае Fтабл < Fфакт, откуда следует, что первое уравнение регрессии значимо и при α = 0,05 и α = 0,01.

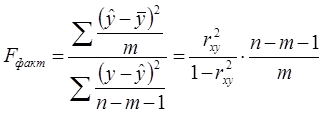

Для проверки значимости второго уравнения Fфакт рассчитаем самостоятельно, для чего воспользуемся формулой F‑критерия Фишера, в которой Fфакт определяется из соотношений факторной и остаточной дисперсий, рассчитанных на одну степень свободы:

,

,

где n – число единиц совокупностей, m – число параметров при переменных. В нашем случае, n = 10, m = 2.

Произведя необходимые расчеты, получим Fфакт = 336,18.

Определим табличные значения аналогично, как в первом случае, получим Fтабл, 0,05 = 4,7374, Fтабл, 0,01 = 9,5466. Откуда следует, что и второе уравнение регрессии значимо и при α = 0,05 и α = 0,01.

Делаем вывод: исследуемая модель значима в целом.

Заключение

В ходе выполнения лабораторной работы были определены параметры исследуемой модели. Были выделены три эндогенные и две предопределенных переменных: одна экзогенная и одна лаговая переменные. Проверено каждое уравнение модели на идентифицируемость: первое уравнение оказалось сверхидентифицируемым, коэффициенты этого уравнения были найдены с помощью двухшагового метода наименьших квадратов, второе – точно идентифицируемым, коэффициенты этого уравнения были найдены с помощью косвенного метода наименьших квадратов, третье уравнение – тождество, определять коэффициенты не нужно. Таким образом, модель в целом сверхидентифицируема.

Составлена приведенная форма модели и найдены коэффициенты приведенной формы:

,

,

.

Определены коэффициенты структурной формы для второго уравнения:

,

.

.

В результате проверки значимости полученных уравнений получили, что исследуемая модель значима в целом.

|

из

5.00

|

Обсуждение в статье: Описание решения лабораторной работы |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы