|

Главная |

Адаптивные методы среднесрочного прогнозирования модификация метода стохастической аппроксимации

|

из

5.00

|

Термин адаптация выступает в 3х аспектах:

Адаптация как св-во системы приспосабливаться к возможным изменениям функционирования; 2) Адаптация как сам процесс приспосабливания адаптивной системы; 3) адаптация как метод, основанный на отработке поступающей информации и приспособленный для достижения некоторого критерия оптимизации.

Под адаптацией понимается способность системы использовать получение новой информации для приближения своего поведения и структуры к оптимальным.

Если системы не адаптируются, то они перестают функционировать оптимально и перестают существовать. Адаптация не происходит мгновенно, а происходит постепенно в силу инерционности большинства систем. В процессе адаптации системы эволюционируют. Это св-во необходимо учесть в прогнозировании. Прогнозные модели должны быть адаптивными:

· Для целей краткосрочного прогнозирования это означает необходимость «уловить» последние по времени сиюминутные отклонения от сложившихся тенденций, которые вызваны кратковременным действием некоторых факторов.

· В случае среднесрочного прогнозирования нет смысла учитывать текущие кратковременные отклонения от сложившихся тенденций – они в скором времени прекратятся. Необходимо «уловить» наметившиеся в последние моменты наблюдений неминуемые изменения в тенденциях развития, и, учитывая их, откорректировать прогнозную модель.

Все методы по использованию принципа адаптации делятся на: 1) Методы корректировки коэффициентов прогнозных моделей и 2) методы взвешивания данных. В первой группе наиболее эффективным считается применение метода стохастической аппроксимации.

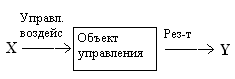

Объект управления настолько сложен, что рассматривается как «черный ящик»:

Объект управления настолько сложен, что рассматривается как «черный ящик»:

Если перед исследователем стоит задача найти такое упр. воздействие X на систему, чтобы на выходе из нее было достигнуто некое оптимальное значение Y, численно равное наперед заданному U, то для этого используют управляющее воздействие. В допустимой области X берем произвольно x[0], проводим эксперимент с данным значением входа в систему и наблюдаем на выходе некоторое значение Y(x[0]). У исследователя есть первая пара взаимосвязи между входной переменной и выходной. Если бы отклик был стационарным, можно было бы с помощью конечного множества наблюдений собрать достаточное множество пар {x[n], Y(x[n])} и оценить коэффициент регрессии взаимосвязи, с помощью которого можно решить задачу. Но изучаемый объект нестационарен.

Для поиска оптимального значения х выбирают убывающую с ростом n последовательность положительных чисел γ[n]. Необходимо определить такое значение x1 принадлежащие множеству X1, чтобы: Y(x)=U. Для выбора значения X в следующем эксперименте используется рекуррентное соотношение Роббинса-Монро:

.

.  - параметр демпфирования колебаний.

- параметр демпфирования колебаний.

Алгоритмы метода стохастической аппроксимации:

· С постоянным шагом  . Напр. ½.

. Напр. ½.

· С переменным шагом  . Напр. 1/n+1

. Напр. 1/n+1

· С нелинейным шагом  . Напр.

. Напр.

Цель адаптации: изменение параметров эк модели, чтоб расчетное значение показателя  наилучшим образом приближалось к некот оптим знач

наилучшим образом приближалось к некот оптим знач  . Предмет адаптации: коэф-ты эконометрич мод. Ожидаемые рез-ты адаптации: корректировка коэф-ов мод, чтоб она вернулась в заданные границы изменения обусловленные действием случ факторов.

. Предмет адаптации: коэф-ты эконометрич мод. Ожидаемые рез-ты адаптации: корректировка коэф-ов мод, чтоб она вернулась в заданные границы изменения обусловленные действием случ факторов.

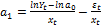

Алгоритм адаптации: пусть имеется ад модель  . Выразим каждый параметр

. Выразим каждый параметр  . Если теперь в полученное выражение подставить вместо расчетного значения показателя Y его фактическое значение, то будет получен такой параметр

. Если теперь в полученное выражение подставить вместо расчетного значения показателя Y его фактическое значение, то будет получен такой параметр  , который в точности описывает фактическое наблюдение на каждом t без какой-либо ошибки аппроксимации:

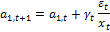

, который в точности описывает фактическое наблюдение на каждом t без какой-либо ошибки аппроксимации:  ). Модификация алгоритма Роббинса-Монро будет иметь вид:

). Модификация алгоритма Роббинса-Монро будет иметь вид:  .

.

Для линейной модели:  .

.

· Нижняя граница:  .

.

· Верхняя граница:  . .

. .

Адаптация модели не происходит в том случае, если

Если  , то

, то  , и

, и  .

.

и

и  .

.

.

.

Для многофакторной модели:

.

.

Для нелинейной модели:

|

из

5.00

|

Обсуждение в статье: Адаптивные методы среднесрочного прогнозирования модификация метода стохастической аппроксимации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы