|

Главная |

Внутренние причины несостоятельности организаций

|

из

5.00

|

Специалист по банкротству коммерческих компаний Джон Мак-Куин рассмотрел причины, приводящие к банкротству предприятия с точки зрения МСФО :1) недостаточность собственных средств и отказ кредитных организаций в выделении финансирования. Данная причина связана с низким уровнем оборотных активов, нарушением оптимального соотношения заемного и собственного капитала, а также со снижением доверия банков, других кредиторов и отказом от выделения финансирования;2) низкий уровень оборотных активов и серьезные проблемы с качеством денежного потока. данные проблемы возникают при неконтролируемом и несбалансированном расширении хозяйственной деятельности, а также в тех случаях, когда значительный объем товаров и услуг реализуется в кредит (в частности, клиентам, испытывающим финансовые трудности), слишком много средств инвестируется в долгосрочные активы, отсутствует надлежащая система мониторинга эффективного использования предоставленных кредитов;3) отсутствие эффективной системы бюджетирования и стратегического планирования. В результате менеджеры не имеют возможности составлять точные прогнозы в отношении будущих результатов хозяйственной деятельности, соответствующих статей расходов и доходов. они не могут своевременно провести сверку фактических результатов с запланированными и надлежащим образом отреагировать на непредвиденные изменения;4) жесткие условия конкуренции и ошибки при формировании цены на продукцию. Стремясь расширить долю занимаемого рынка и внедрить новые продукты, менеджеры могут совершать ошибки при расчете себестоимости производства и реализации продукции, на основании которой формируются цены продажи. Кроме того, менеджеры могут неверно рассчитать влияние различных объемов производства и реализации на себестоимость продукции и цены продажи;5) ухудшение финансового состояния организации (неплатежеспособность, финансовая неустойчивость, низкая рентабельность) завершается ее банкротством. Убыточные и низкорентабельные предприятия становились банкротами от малейшей дополнительной неудачи на рынке (например, банкротство клиента, задержки оплаты векселя и др.). Рентабельные фирмы «прогорали» либо вследствие негибкой маркетинговой политики, не учитывающей конъюнктуру рынка, либо из-за серьезных потерь при осуществлении отдельных инвестиционных проектов, либо по причинам, не зависящим от деятельности фирмы (банкротство крупного клиента, значительные изменения). Общими причинами несостоятельности для всех организаций являются:– просчеты в правовом, структурном обеспечении рыночных реформ (организация приватизации, налоговая система, таможенная политика и др.);– снижение выручки (в реальных ценах) при опережающем росте обязательств. Падение реальной выручки связано с затовариванием рынка из-за снижения покупательной способности населения, роста цен, резкого увеличения импорта более качественных товаров. Опережающий рост обязательств вызван наличием у организаций избыточных запасов, осуществлением ими неэффективных долгосрочных финансовых вложений;– жесткие условия конкуренции (в большей степени отсутствие конкурентных преимуществ и неготовность к функционированию в этой среде);– необоснованное и несбалансированное расширение хозяйственной деятельности организации;– желание менеджмента приватизированных предприятий вывести активы в аффилированные компании, отсутствие действенного корпоративного контроля;– неспособность менеджмента осуществлять стратегическое, тактическое и оперативное управление в соответствии с рыночными условиями хозяйствования (низкий уровень квалификации, отсутствие опыта, нежелание принимать новые методы управления и пр.).Все вместе взятые причины финансовой несостоятельности целесообразно подразделить на внешние, на которые организация не может влиять, и внутренние, зависящие от деятельности самой организации. Существует множество критических факторов, определяющих факторы внутреннего и внешнего равновесия. Факторы внешнего равновесия можно связать с характеристиками спроса и предложения: характером спада; структурой отрасли; стабильностью цен; индивидуализацией продукции; количеством сегментов в данной отрасли; характеристикой активов. Факторы внутреннего равновесия включают: подход управляющих; положение с затратами в отрасли; долю рынка; жизненный цикл продукции. Сбалансирование факторов внешнего и внутреннего равновесия обеспечивается финансовой состоятельностью организации. Достижение финансовой состоятельности возможно за счет введения системы внутреннего контроля. В процессе контроля существует несколько основных этапов. Первым этапом в процессе контроля является установление стандартов. При сравнительном анализе сопоставляют коэффициенты и другую финансовую информацию, относящуюся по меньшей мере к двум компаниям, желательно одинакового размера и одной отрасли. При анализе важно учесть отраслевую принадлежность предприятия, специфику организационно-технологической структуры, долю продукции на рынке и другие параметры. Вторым является оценка финансовой состоятельности. На этом этапе необходимо отметить, что в настоящий момент существует проблема использования на практике показателей оценки состоятельности. Поэтому для оценки финансовой состоятельности автором использованы традиционные, наиболее полно изученные показатели финансовой устойчивости, платежеспособности, ликвидности, рентабельности и деловой активности, именно они разбиты на отдельные группы – однородные по экономическому содержанию, объединяющие в себя связанную совокупность показателей .Третьим является сравнение достигнутых показателей и установленных стандартов. Период, за который сравниваются показатели и стандарты, зависит от многих факторов, включая важность и сложность деятельности, подвергающейся контролю. Для стандартов, установленных на более длительные сроки, и стандартов более высокого уровня могут подходить годовые сравнения. Заключительным этапом является определение необходимых корректирующих действий. Решение, касающееся корректирующих действий, предусматривает привлечение аналитических и диагностических данных управляющего. Основные внутренние причины финансовой несостоятельности организации :1. Расчетно-платежная система – несвоевременное поступление оплаты за проданную продукцию; низкая доля денежной составляющей в выручке от продажи продукции (взаиморасчетные и бартерные операции).2. Производственные ресурсы – избыточные запасы; перебои в снабжении; изношенность основных средств.3. Структура управления – отсутствие эффективной системы управления; нерациональная структура организации, излишнее ее расширение ведет к неуправляемости и к ликвидации подразделений; угроза потери корпоративного контроля (смена собственника) и пр.4. Управление персоналом – недостаточное повышение квалификации сотрудников; низкая заинтересованность (мотивация) в результатах деятельности; ухудшение психологической атмосферы в коллективе.5. Управление финансами организации – отсутствие четкой финансовой стратегии развития организации; формальное проведение финансового анализа и игнорирование его результатов руководством; неэффективное финансовое планирование и прогнозирование сроков поступления доходов; отсутствие контроля за денежными потоками и затратами; рост просроченных обязательств; низкая ликвидность активов; необоснованность инвестиционных решений; отсутствие эффективного внешнего аудиторского контроля; отсутствие системы внутреннего аудита среди группы взаимосвязанных организаций (холдинга).6. Маркетинг – низкая конкурентоспособность продукции; падение объемов продаж из-за плохого изучения спроса на продукцию; неэффективная реклама; отсутствие сбытовой сети и пр.Анализ внутренних причин финансовой несостоятельности позволяет сделать вывод, что они в основном связаны с неэффективным управлением, а зачастую – с политикой собственников или руководителей организации, действия которых приводят к извлечению выгоды в результате банкротства и ликвидации организации.Суть финансового управления оздоровлением несостоятельных предприятий выражается в следующих положениях:– финансовую несостоятельность можно предвидеть, ожидать и вызывать;– финансовую несостоятельность в определенной мере можно ускорять, предварять, отодвигать;– к финансовой несостоятельности можно и необходимо готовиться;– финансовую несостоятельность можно смягчать;– финансовое управление в условиях кризиса требует особых подходов, специальных знаний, опыта и искусства;– процессы финансовой несостоятельности и банкротства могут быть до определенного предела управляемыми;– управление процессами финансового оздоровления способно минимизировать негативные последствия финансовой несостоятельности и банкротства.

20.Внешние причины несостоятельности организаций

К внешним причинам финансовой несостоятельности относятся:– общая экономическая ситуация в стране, которая влияет на уровень доходов и накоплений населения, а следовательно, и покупательную способность. Падение спроса, характерное для определенной экономической ситуации, может привести к ужесточению конкурентной среды, поглощению или банкротству хозяйствующего субъекта;– общая политическая ситуация, определяющая отношение государства к предпринимательской деятельности и финансово несостоятельным организациям. Все это закрепляется в законодательных нормах. Неразработанность законодательной базы по банкротству приводит к необоснованному возбуждению дел о несостоятельности, переделу собственности, заказным банкротствам;– смена политического режима, которая может привести к пересмотру крупных сделок по приватизации собственности, слияниям, поглощениям и покупкам, что крайне отрицательно воздействует на уровень финансовой устойчивости организации;– совершенствование технологии производства для расширения доли занимаемого рынка и внедрения новых продуктов, что требует больших капитальных вложений. Это может временно отрицательно влиять на финансовое состояние организации, а вследствие неудачного внедрения новых технологий привести к несостоятельности;– несостоятельность должников (дебиторов), поставщиков сырья и материалов, постоянных покупателей продукции.

21.Метод расчета показателя А - счета Аргенти.

Показатель Аргенти (А-счет) – характеризует кризис управления. Согласно данной методике, исследование начинается с предположений, что (а) идет процесс, ведущий к банкротству, (б) процесс этот для своего завершения требует нескольких лет и (в) процесс может быть разделен на три стадии:Недостатки. Организации, скатывающиеся к банкротству, годами демонстрируют ряд недостатков, очевидных задолго до фактического банкротства.Ошибки. Вследствие накопления этих недостатков организация может совершить ошибку, ведущую к банкротству (организации, не имеющие недостатков, не совершают ошибок, ведущих к банкротству).Симптомы. Совершенные организацией ошибки начинают выявлять все известные симптомы приближающейся неплатежеспособности: ухудшение показателей (скрытое при помощи "творческих" расчетов), признаки недостатка денег. Эти симптомы проявляются в последние два или три года процесса, ведущего к банкротству, который часто растягивается на срок от пяти до десяти лет.Ученые Казанского государственного технологического университета скорректировали такие показатели как соотношение заемных и собственных средств, Z-счет Альтмана и общий коэффициент покрытия с учетом специфики отраслей. Для организаций строительной отрасли приводятся следующие зависимости:

Таблица 4.2 Значение критериальных показателей для распределения строительных организаций по классам кредитоспособности

№ Наименование показателя Значение показателей по классам

1 класс 2 класс 3 класс

1 Соотношение заемных и собственных средств < 1,0 1,0-2,0 > 2,0

2 Вероятность банкротства (Z-счет Альтмана) >2,7 1,5-2,7 < 1,0

3 Общий коэффициент покрытия (ликвидность баланса) >0,7 0,5-0,8 < 0,5

- 1-й класс – организации, имеющие хорошее финансовое состояние (финансовые показатели выше среднеотраслевых, с минимальным риском невозврата кредита); - 2-й класс – организации с удовлетворительным финансовым состоянием (с показателями на уровне среднеотраслевых, с нормальным риском невозврата кредита); - 3-й класс – организации с неудовлетворительным финансовым состоянием, имеющие показатели на уровне ниже среднеотраслевых, с повышенным риском непогашения кредита.Альтернативой количественных моделей диагностики являются качественные методики прогнозирования и диагностики кризисного состояния организации. Такие методики имеют преимущества (ориентация не на один критерий, а на целую систему критериев) и недостатки (при условии многокритериальности задачи встает вопрос о ее субъективности, а рассчитанные значения критериев носят скорее характер информации к размышлению, нежели побудительных стимулов для принятия немедленных решений).В качестве примера можно привести прогнозирование банкротства методом анализа финансовых потоков. Данный метод дает возможность устанавливать сроки и объем необходимых заемных средств, оценивать целесообразность кредита. Здесь рассматриваются 4 группы показателей: поступления, платежи, их баланс, сальдо нарастающим итогом (наличие средств на расчетном счете).

22.Методы финансовой диагностики в условиях антикризисного управления.

Методы финансовой диагностики в условиях антикризисного управления предлагается классифицировать . 1. Критерии оценки неудовлетворительной структуры баланса предприятия, установленные для таких показателей, как коэффициент текущей ликвидности и коэффициент обеспеченности оборотных активов собственными средствами. Дополнением к оценке этих показателей служит анализ коэффициентов восстановления (утраты) платежеспособности предприятия и суммы платежей по обслуживанию задолженности государства перед этим предприятием. 2. При наличии факта неплатежеспособности предприятия и неудовлетворительной структуры его баланса проводится детальный анализ документов бухгалтерской отчетности. Исследуются динамика валюты баланса, структура пассивов, наряду с источниками собственных средств и структурой краткосрочной кредиторской задолженности, структура активов, в том числе в части основных средств и оборотных активов, финансовые результаты деятельности. Отправным документом для проведения расчетов и принятия заключения о финансовом состоянии в обоих случаях служат «Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса», появившиеся согласно распоряжению ФУДН(б) от 12 августа 1994 № 31-р. 3. Система показателей, принятая к исполнению территориальными органами Федеральной службы России по финансовому оздоровлению и банкротству. Приказом ФСФО России утверждены «Методические указания по проведению анализа финансового состояния организаций» от 23 января 2001 г. № 16, на основе которых проводится финансовый мониторинг крупных и социально значимых предприятий. Основной целью анализа является получение объективной оценки платежеспособности, финансовой устойчивости, деловой и инвестиционной активности, эффективности деятельности организаций. Система показателей включает общие показатели в виде среднемесячной валовой выручки по оплате, доли денежных средств в этой выручке, среднесписочной численности. Далее выделяются группы показателей платежеспособности и финансовой устойчивости, эффективности использования оборотных и внеоборотных активов, исполнения обязательств перед бюджетом, государственными внебюджетными фондами. Необходимость расчета финансовых показателей основывается на распоряжении ФСФО России «О мониторинге финансового состояния предприятий и учете их платежеспособности» от 20 декабря 2000 г. № 226-р. 4. Метод чистых активов. Позволяет специфическим образом на основе баланса вычислить собственный капитал предприятия. Особенно актуален для формата баланса до 2000 г., когда раздел «Убытки» числился в активе баланса. Методика расчета чистых активов была утверждена приказом Федеральной комиссии по рынку ценных бумаг РФ от 5 августа 1996 г. № 149. 5. Модели оценки вероятности угрозы банкротства (двух-, четырех-, пятифакторная Э. Альтмана, семифакторная и др.), частично адаптированные к российским условиям. Как показывает практика работы с моделями, в большинстве случаев применение этих моделей для экспресс-анализа состояния бизнеса кризисных предприятий позволяет получить доверительные результаты. 6. Доходный подход оценки стоимости предприятия на основе капитализации доходов или дисконтирования денежных потоков. предприятие, подлежащее финансовому оздоровлению, сравнивается по экономической стоимости, как действующее в рассматриваемой перспективе, с суммой, которую можно выручить от его возможной ликвидации. Превышение экономической стоимости над ликвидационной стоимостью складывается в пользу проведения процесса финансового оздоровления. Метод дисконтирования денежных потоков в оценке экономической стоимости предприятия служит лучшей мерой. 7. Затратный подход к оценке стоимости предприятия. Позволяет оценить сумму денежных средств, которую собственник может выручить при ликвидации предприятия. Оценка ликвидационной стоимости необходима в тех случаях, когда прибыль от деятельности предприятия мала в сравнении со стоимостью чистых активов (имеет место низкая или отрицательная рентабельность активов), предприятие находится в состоянии банкротства или оценивается доля собственности, способная вызвать продажу активов предприятия. 8. Рыночный подход к оценке стоимости предприятия на основе аналога. Использует такой ключевой показатель антикризисного управления как мультипликатор «Выручка / Активы». 9. Реструктуризация имущества, капитала и долгов. 10. Методы оценки предпринимательского, финансового и общего рисков бизнеса предприятия. Предпринимательский риск оценивается силой операционного рычага, точкой безубыточности и маржинальной безопасностью. Сила операционного рычага снижается сокращением постоянных затрат, изменением структуры издержек в пользу переменных, гибкостью ценообразования. Финансовый рычаг рассматривается в первой и во второй концепции. За счет реструктуризации капитала, имущества и долгов формируется оптимальная структура капитала, уменьшается плечо рычага и достигается положительная величина дифференциала. 11. Методы факторного анализа. Среди этих моделей в первую очередь можно выделить формулу Дюпона для расчета рентабельности активов и собственного капитала (чистых активов), различные модификации формул для расчета внутренних темпов роста (ВТР) предприятия. Формулы оценки ВТР моделируются в зависимости от интереса аналитика к тем или иным финансовым индикаторам, характеризующим различные стороны деятельности предприятия и разделы финансового менеджмента. Однако, по большому счету, они отражают способность предприятия к самофинансированию в условиях антикризисного управления, возможность ускорения позитивной динамики выхода из кризиса. 12. Дифференциальный показатель оценки эффективности финансовой реструктуризации. Отражает изменение финансового результата (снижение убытков, рост прибыли) по отношению к изменению стоимости чистых активов в альтернативных вариантах проведения реструктуризации задолженности бюджетам, внебюджетным фондам, другим контрагентам. 13. Методы инвестиционного анализа, адаптированные к управлению оборотным капиталом: внутренняя доходность операционных денежных потоков, чистый дисконтированный доход, индекс доходности, фактор дельта. Среди методов, способных оказать помощь в оценке степени экономической эффективности деятельности арбитражных управляющих, предлагаются следующие. 1. Метод чистого денежного притока. Максимум положительной суммы чистого денежного потока. Вычисляется вычитанием затрат, связанных с реорганизационной процедурой банкротства, из доходов, полученных в процессе наблюдения и/или внешнего управления, санации предприятия. Показателем эффективности может служить отношение чистого денежного притока к сумме чистых активов, с учетом дисконтирования денежных потоков. 2. Метод мультипликатора «Рыночная стоимость / Балансовая стоимость». Вычисляется отношением рыночной стоимости предприятия к его балансовой стоимости до и после проведения процедуры внешнего управления или санации на предприятия. 3. Метод ликвидационной стоимости предприятия. Суммы, вырученной от ликвидации предприятия, должно быть достаточно для того, чтобы расплатиться с кредиторами в условиях конкурсного производства. Показателем эффективности также может служить степень удовлетворения требований кредиторов, отношение ликвидационной стоимости к затратам на проведение процедуры конкурсного производства. Следует заметить, что к затратам на конкурсное производство часто приходится добавлять затраты на наблюдение и внешнее управление, которые привели, в конечном счете, не к финансовому оздоровлению, а к ликвидации предприятия. 4. Метод финансовых коэффициентов ликвидности, структуры капитала, оборачиваемости и рентабельности, в том числе с использованием формулы Дюпона. Характеризует достижение финансовых коэффициентов до среднеотраслевых значений восстановления платежеспособности с потенциалом перехода в стадию нормально функционирующего бизнеса, т. е. ростом инвестиционной привлекательности оздоравливаемого предприятия. 5. Метод дифференциального показателя. Оценивает положительную динамику изменения финансового результата по отношению к изменению стоимости чистых активов. Поскольку реорганизуемые предприятия имеют чаще всего избыточные активы, то сокращение суммы активов до рациональной величины мультипликатора «Выручка / Активы» воспринимается как положительное явление. 6. Метод бизнес-плана финансового оздоровления. Построен на вычислении таких ключевых показателей, как чистая текущая стоимость, внутренняя ставка рентабельности и дисконтный период окупаемости. Позволяет выбрать вариант, способный обеспечить максимум добавленной стоимости предприятия после проведения процедуры внешнего управления или санации. План внешнего управления, представляющий перечень мероприятий по финансовому оздоровлению, как правило, не учитывает динамику развития событий, оценку рисков реализации разрозненных мер, поэтому во многом уступает формату типового плана финансового оздоровления. 7. Метод экспертизы. Экспертные оценки можно согласовать с отдельными этапами проведения процедур наблюдения, внешнего управления или конкурсного производства. Так или иначе, каждый этап сопровождается затратами и результатами, которые могут завершаться стоимостной оценкой действий арбитражного управляющего, а в целом - интегральным показателем оценки эффективности деятельности арбитражного управляющего. Экспертизу можно провести также по совокупности рассмотренных выше показателей, используя рейтинговую оценку. 8. Метод рейтинговой оценки. Может быть построен на рейтингах, полученных за совокупность критериев оценки деятельности или за каждый этап проводимой процедуры банкротства. Требует, как и в большинстве других случаев, системы «нормализованных» критериев оценки. Абсолютными критериями оценки могут выступать такие, как непрерывность стажа в качестве арбитражного управляющего и количество назначений, наличие успешно проведенных процедур, характеристики арбитражного суда, органов ФСФО России и собраний кредиторов, образовательный ценз и преподавательская деятельность по дисциплине «Антикризисное управление». Выступая в роли «слуги трех господ» в лице предприятия-должника, кредиторов и общества, арбитражный управляющий решает поставленные задачи в условиях разной степени экстремальности.

23.Критерии оценки неудовлетворительной структуры баланса.

В настоящее время большинство предприятий России находится в затруднительном финансовом состоянии. Взаимные неплатежи между хозяйствующими субъектами, высокие налоговые и банковские процентные ставки приводят к тому, что предприятия оказываются неплатежеспособными. Внешним признаком несостоятельности (банкротства) предприятия является приостановление его текущих платежей и неспособность удовлетворить требования кредиторов в течение трех месяцев со дня наступления сроков их исполнения.В связи с этим особую актуальность приобретает вопрос оценки структуры баланса, так как решения о несостоятельности предприятия принимаются по признании неудовлетворительности структуры баланса.Основная цель проведения предварительного анализа финансового состояния предприятия - обоснование решения о признании структуры баланса неудовлетворительной, а предприятия - платежеспособным в соответствии с системой критериев, утвержденной Постановлением Правительства Российской Федерации от 20 мая 1994 г. № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий». Основными источниками анализа являются ф. №1 «Баланс предприятия», ф. №2 «Отчет о прибылях и убытках».Анализ и оценка структуры баланса предприятия проводятся на основе показателей: коэффициента текущей ликвидности; коэффициента обеспеченности собственными средствами.Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является одно из следующих условий: • коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2; (Ктл); • коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1. (Косс).Основным показателем, характеризующим наличие реальной возможности у предприятия восстановить (либо утратить) свою платежеспособность в течение определенного периода, является коэффициент восстановления (утраты) платежеспособности. Если хотя бы один из коэффициентов меньше норматива (Ктл<2, а Косс<0,1), то рассчитывается коэффициент восстановления платежеспособности за период, установленный равным шести месяцам.Если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, установленный равным трем месяцам. Коэффициент восстановления платежеспособности Квос определяется как отношение расчетного коэффициента текущей ликвидности к его нормативу. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным шести месяцам:

004 формула

где Кнтл — нормативное значение коэффициента текущей ликвидности, Кнтл = 2;6 - период восстановления платежеспособности за 6 месяцев; Т - отчетный период, мес.

Коэффициент восстановления платежеспособности, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Коэффициент восстановления платежеспособности, принимающий значение меньше 1, свидетельствует о том, что у предприятия в ближайшие шесть месяцев нет реальной возможности восстановить платежеспособность.Коэффициент утраты платежеспособности Ку определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности, установленный равным трем месяцам:

006 формула

где Ту — период утраты платежеспособности предприятия, мес.

24.Показатели платежеспособности и финансовой устойчивости принятия к исполнению территориальными органами Федеральной службы РФ по финансовому оздоровлению и банкротству.

Платежеспособность является сигнальным показателем финансового состояния организации и характеризуется не только коэффициентами ликвидности, но и абсолютными данными, рассматриваемыми в балансе неплатежей и их причин, и относительными коэффициентами. Основными признаками платежеспособности предприятия в идеальном варианте являются наличие в достаточном объеме средств на расчетном счете и отсутствие просроченной краткосрочной задолженности. Общая платежеспособность предприятия определяется как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами. Коэффициент общей платежеспособности рассчитывается по формуле:

Естественным является следующее нормальное ограничение для коэффициента: Кобщ.пл.>2. Основным фактором, обусловливающим общую платежеспособность, является наличие у предприятия реального собственного капитала.

Текущая платежеспособность (Кт.пл) за отчетный период (месяц, квартал, год) определяется по формуле: Кт.пл = платежных средств предприятия / срочные обязательства предприятия

в качестве показателя, отражающего долгосрочную платежеспособность организации, принимают отношение долгосрочного заемного капитала к собственному:

Кд.пл. = стр.590

стр.490+стр.640+стр.650

Этот коэффициент характеризует возможность погашения долгосрочных займов и способность организации функционировать длительное время. Увеличение доли заемного капитала в структуре считается рискованным. Организация обязана своевременно уплачивать проценты по кредитам, своевременно погашать полученные займы. Соответственно, чем выше значение данного коэффициента, тем больше задолженность организации и ниже оценка уровня долгосрочной платежеспособности. Степень платежеспособности общая (К4) — показатель, который согласно указанному распоряжению Федеральной службы по финансовому оздоровлению и банкротству используется для целей мониторинга финансового состояния организации. Он определяйся как частное отделения суммы заемных средств (обязательств) организации на среднемесячную валовую выручку от продаж, т.е Стр. 690 + стр. 590 баланса/Среднемесячная валовая выручка,

и характеризует общую ситуацию с платежеспособностью организации, объемами ее заемных средств и сроками возможного погашения задолженности организации перед ее кредиторами. Коэффициент задолженности по кредитам банков и займам (К5) вычисляется как частное отделения суммы долгосрочных пассивов и краткосрочных кредитов банков и займов на среднемесячную валовую выручку: Стр. 590 + стр. 610 баланса/Среднемесячная валовая выручка.Коэффициент задолженности другим организациям (К6) вычисляется как частное от деления суммы обязательств по строкам «Поставщики и подрядчики», «Векселя к уплате», «Задолженность перед дочерними и зависимыми обществами», «Авансы полученные» и «Прочие кредиторы» на среднемесячную валовую выручку. Все эти строки пассива баланса функционально относятся к обязательствам организации перед прямыми кредиторами или ее контрагентами: Стр. 621 + стр. 622 + стр. 623 + стр. 627 + стр. 628 баланса / Среднемесячная валовая выручка.Коэффициент задолженности фискальной системе (К7) вычисляется как частное от деления суммы обязательств по строкам «Задолженность перед государственными внебюджетными фондами» и «Задолженность перед бюджетом» на среднемесячную валовую выручку: Стр. 623 + стр. 624 баланса / Среднемесячная валовая выручка.Коэффициент внутреннего долга (К8) вычисляется как частное от деления суммы обязательств по строкам «Задолженность перед персоналом организации», «Задолженность участникам (учредителям) по выплате доходов», «Доходы будущих периодов», «Резервы предстоящих расходов», «Прочие краткосрочные обязательства» на среднемесячную валовую выручку: Стр. 622 + стр. 630 + стр. 640 + стр. 650 баланса / Среднемесячная валовая выручка. Повышение этого коэффициента характеризует увеличение удельного веса внутреннего долга в общей сумме долгов. Степень платежеспособности по текущим обязательствам (К9) - показатель, установленный распоряжением Федеральной службы России по финансовому оздоровлению и банкротству «О мониторинге финансового состояния организаций и учете их платежеспособности» в качестве главного критерия определения платежеспособности и неплатежеспособности организаций. Степень платежеспособности по текущим обязательствам определяется как отношение текущих заемных средств организации (краткосрочных обязательств — стр. 690 формы № 1) к среднемесячной выручке. Последняя вычисляется по валовой выручке, включающей выручку от продаж за отчетный период (по оплате), НДС, акцизы и другие обязательные платежи, деленной на количество месяцев в отчетном периоде. Коэффициент покрытия текущих обязательств оборотными активами (К10)показывает, насколько текущие обязательства покрываются оборотными активами. Он определяется как стр.290/стр.690. показатель характеризует платежные возможности организации при условии погашения всей дебиторской задолженности (в том числе "невозвратной") и реализации имеющихся запасов (в том числе неликвидов). Снижение данного показателя за анализируемый период свидетельствует о снижении уровня ликвидности активов или о росте убытков организации. Показатель собственного капитала в обороте (К11) (собственные оборотные средства) равен стр.490 – стр.190 Отсутствие собственного капитала в обороте организации свидетельствует о том, что все оборотные средства организации, а также, возможно, часть внеоборотных активов (в случае отрицательного значения показателя) сформированы за счет заемных средств (источников). Доля собственного капитала в оборотных средствах (К12)(коэффициент обеспеченности собственными оборотными средствами) Показатель характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости. Он определяется как (стр.490 –стр.190)/стр.290. Н больше или равен 0,1 Коэффициент автономии (К13) (финансовой независимости). показатель определяет долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств. Показатель характеризует соотношение собственного и заемного капитала организации. Он равен стр.490/(стр.190+стр.290) Н больше или равен 0,5

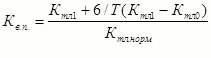

установлен коэффициент восстановления платежеспособности, вычисляемый по формуле:

где Кб.л.1 и Кб.л.0 - соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода; Кб.л .норм - нормативное значение коэффициента текущей ликвидности; 6 — период восстановления платежеспособности, мес; Т — отчетный период, мес. Если Кв.п.> 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если Кв.п.< 1, у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время. В случае если фактический уровень Кб.л равен нормативному значению на конец периода или выше его, но наметилась тенденция его снижения, рассчитывают коэффициент утраты платежеспособности (Ку.п.) за период, равный трем месяцам:

Если Ку.п.> 1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течение трех месяцев, и наоборот.

Если Ку.п.> 1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течение трех месяцев, и наоборот.

|

из

5.00

|

Обсуждение в статье: Внутренние причины несостоятельности организаций |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы