|

Главная |

Роль банков во внешнеэкономической деятельности предприятий

|

из

5.00

|

В процессе осуществления ВЭД в различных формах возникают финансовые обязательства, требующие взаимодействия предприятия – участника ВЭД с финансово-кредитными учреждениями – уполномоченными коммерческими банками. При этом банковские услуги участникам ВЭД могут быть различны (табл. 3).

Таблица 3

Банковские операции и услуги при обслуживании ВЭД

| Основные банковские операции | Банковские услуги |

| Валютные операции | Организация международных корреспондентских отношений с иностранными банками для кредитно-расчетного обслуживания клиента. Открытие и ведение валютных счетов |

| Международные расчеты | Проведение переговоров о получении от иностранных банков кратко- и среднесрочных кредитных линий для обслуживания торговых и документарных операций. Клиринговые услуги банков, расчет платежных лимитов на банки-контрагенты. Услуги банков в области корреспондентских отношений. Ускорение международных расчетов. Открытие и подтверждение аккредитивов, гарантий и контргарантий. |

| Кредитование внешнеэкономической деятельности клиентов | Консультационные услуги по организации торговых сделок клиентов(поиск контрагентов, маркетинговые исследования); документарные услуги. |

Окончание таблицы

| Хеджирование валютных и кредитных рисков | Консультационные услуги при заключении внешнеэкономического контракта, по управлению графиком поступлений и платежей по контракту в зависимости от колебаний валютных курсов. Подтверждение аккредитивов и гарантий банков партнеров. Платежные услуги по проведению клиринговых расчетов между фирмами-контрагентами. Управление лимитами, установленными банками-контрагентами для проведения форвардного валютного хеджирования. |

| Форфейтинговые операции | Участие в банковских синдикатах и консорциумах в целях привлечения ресурсов других банков и кредитно-финансовых институтов для проектного финансирования и кредитования торговых сделок клиентов. |

| Факторинговые операции | Управление становыми, кредитными, платежными и прочими рисками при осуществлении клиентом внешнеэкономической деятельности |

| Лизинговые операции | Развитие отношений с экспортно-импортными банками и организация сделок в рамках полученных кредитных линий. |

Для обслуживания валютных операций в коммерческих банках (КБ) открываются валютные/рублевые счета (рис. 5.).

Исходя из того, что большинство внешнеторговых расчетов осуществляется в иностранной валюте, рассмотрим порядок взаимодействия предприятия-участника ВЭД- резидента Российской Федерации с КБ по открытию валютного счета.

Для этого экспортер/импортер продукции (услуг) предоставляет в операционный отдел уполномоченного КБ следущие документы:

1) Заявление на открытие счета (ф. 0401025), подписанное руководителем и главным бухгалтером;

2) Договор банковского счета (2экз.), подписанный руководителем организации;

| Счета в уполномоченном банке |

| Рублевые |

| Валютные |

| Резидентов |

| Резидентов |

| Нерезидентов |

| Нерезидентов |

| Юридические лица: · расчетный · текущий · бюджетный |

| Физические лица: · текущий · срочный |

| Юридические лица: · конвертируемый · неконвертируемый |

| Физические лица: · конвертируемый · неконвертируемый · счет физических лиц |

| Юридические лица: · транзитный · текущий |

| Физические лица: · текущий · депозитный |

| Юридические лица: · текущий · типа «Н» · типа «К» |

| Физические лица: · текущий · депозитный |

Рис. 5. Схема классификации счетов участников ВЭД в КБ

3) Свидетельство о постановке на учет налогоплательщика в инспекции Федеральной службы по налогом и сборам (оригинал или нотариально заверенная копия);

4) Копии документов о создании:

• протокол общего собрания или решение об учреждении организации, если учредителем является одно лицо;

• приказы или распоряжения вышестоящей организации;

5) Нотариально заверенные копии уставных документов- учредительного договора, устава;

6) Нотариально заверенная копия Свидетельства о государственной регистрации либо копия временного свидетельства о регистрации или вновь создаваемых предприятий;

7) Документы о назначении лиц с правом первой и второй подписи в платежных документах, заверенные организацией;

8) Карточка с образцами подписей и оттиском печати, заверенная нотариально либо вышестоящей организацией;

9) Ксерокопия справки из Федеральной службы статистики (Госкомстата), заверенная организацией;

10) Справка из фонда социального страхования.

После предоставления указанных документов формируется служебная записка, в которой главный бухгалтер предоставляет отметку разрешить операции по кредиту (т.е. валютный счет предприятия считается открытым и на него можно зачислять денежные средства).

Далее банк не позднее пяти дней со дня открытия счета информирует фонд социального страхования и налоговые органы об открытии счета. В свою очередь клиент также информирует налоговый орган путем сообщения об открытии (закрытии) счетов.

После получения информационного письма из налоговых органов главный бухгалтер подписывает заполненную карточку с образцами подписей и печатей и в служебной записке предоставляет отметку разрешить операции по дебету (т.е. со счета можно снимать денежные средства).

Во избежание различных недоразумений предприятие- участник ВЭД должно информировать КБ о всех изменениях, происходящих в организационной структуре: при замене лиц, обладающих правом первой и второй подписи, печати и т.п.

Далее реализация внешнеторговых сделок предполагает взаимодействие банка и предприятия- участника ВЭД в рамках осуществления международных расчетов (табл. 3.1)

Таблица 3.1

Услуги банков в области международных расчетов

| Формат расчетов | Услуги банков |

| Торговля по открытому счету: Банковские переводы Использование кредитной карточки | Клиринговые услуги банков, расчет платежных лимитов на банки-контрагенты Услуги банков в области корреспондентских отношений Ускорение международных расчетов |

| Торговля и исполнение негоциируемых инструментов: Вексель Чек | Расчет и управление рисками при принятии клиентом обязательств контрагента |

| Документарные формы расчетов: Авансовый платеж Аккредитив Инкассо Гарантия | Открытие и продвижение аккредитивов, гарантий и контргарантий Использование международных контактов банка и услуг в области корреспондентских отношений по подтверждению обязательств банка-плательщика Расчет лимитов для банков-контрагентов |

Рассмотрим на конкретном примере процесс взаимодействия участника ВЭД с коммерческим банком по осуществлению платежей покрытым аккредитивом при импортной сделке (рис. 5.1.), где :

1) Стороны заключили контракт купли-продажи;

2) Limex Ltd, извещает ООО «Тейн» о готовности товара к отгрузки;

3) ООО «Тейн» предоставляет в ОАО АБ «ЮТБ» заявление на открытие покрытого аккредитива ; ОАО АБ « ЮТБ» зачисляет денежные средства по аккредитиву на свой внебалансовый счет;

4) ОАО АБ «ЮТБ» через Ost-West Handelsbank AG извещает Bank National de Pari об открытии покрытого аккредитива и пользу Limex Ltd;

5) Bank National de Pari извещает об открытии покрытого аккредитива Limex Ltd;

| Limex Ltd., Франция |

| Bank National de Pari, Франция |

| Ost-West Handelsbank AG, Германия |

| ОАО «Тейн», Россия |

| ОАО АБ «Южный Торговый Банк», Россия |

4 4

9 10

3 11 5 7 12

Рис. 5.1. Схема взаимодействия ОАО АБ «Южный Торговый Банк» и ООО «Тейн» при осуществлении платежей по импортной операции покрытым аккредитивом

6) Limex Ltd, отгружает товар;

7) Limex Ltd, предоставляет отгрузочные документы в Bank National de Pari;

8) После проверки отгрузочных документов Bank National de Pari пересылает их в ОАО АБ «ЮТБ»;

9) После проверки документов ОАО АБ «ЮТБ» списывает денежные средства по аккредитиву с внебалансого счета на свой корреспондентский счет и дает поручение Ost-West Handelsbank AG перечислить эти средства в Bank National de Pari;

10) Ost-West Handelsbank AG перечисляет денежные средства в Bank National de Pari;

11) ОАО АБ «ЮТБ» передает отгрузочные документы ООО «Тейн»;

12) Bank National de Pari извещает Limex Ltd о зачислении денежных средств на его счет.

Для принятия на обслуживание внешнеторговых контрактов в коммерческом банке оформляются следующие документы, которые являются и основанием для валютного контроля:

1) Досье – формируемый по каждому паспорту экспортной/импортной сделки (ПС) набор документов для контроля за обоснованностью оплаты экспортируемых/импортируемых по контракту товаров, работ, услуг. Формирование досье производится уполномоченным банком либо его филиалом. Документы, входящие в досье, готовятся либо предприятием- участником ВЭД, либо уполномоченным банком. Досье включает в себя следующие документы:

• международный контракт купли - продажи товаров, работ, услуг;

• сведения о договоре;

• паспорт сделки;

• грузовая таможенная декларация (ГТД);

• получение на покупку/продажу иностранной валюты;

• заявление на перевод (при импорте);

• телекс о переводе (межбанковский документ по форме СВИФТ);

• распоряжение на удержание комиссии КБ за оказанные услуги и выполнение функций агента валютного контроля;

• справка о валютных операциях;

• справка о расчетах;

• справка о поступлении валюты;

ведомость банковского контроля;

При оплате авансом дополнительно включается Декларация на страхование авансового платежа, оформляемая банком по договору со страховой компанией;

2) Паспорт сделки (ПС). Участник ВЭД по каждому контракту оформляет паспорт сделки, подписываемый исполняющим банком. Для его оформления в банк предоставляются следующие документы:

• ПС в двух экземплярах

• копия внешнеторгового контракта, на основании которого был оставлен ПС, Заверенная организацией. Если контракт составлен на иностранном языке, заверенный в соответствующем порядке;

• копии разрешений на осуществление валютных операций, если таковые необходимы.

Паспорт сделки подписывается ответственным сотрудником банка, уполномоченным подписывать ПС по контрактам, а также совершать иные действия по валютному контролю от имени банка, и заверяется печатью банка, используемой для целей валютного контроля, зарегистрированной в Центральном банке РФ. Первый экземпляр ПС возвращается участнику ВЭД, а второй вместе с вышеперечисленными документами остается в банке и помещается в досье. В случае внесения в контракт каких-либо изменений или дополнений, которые затрагивают сведения, указанные в ПС, процесс формирования ПС начинается сначала (предоставление тех же документов и проведение тех же процедур).

Ксерокопия ПС, заверенная подписью ответственного сотрудника банка и печатью банка, представляется для таможенного оформления товаров и остается в делах таможенного органа, который проверяет соответствия сведений, заявленных в ГТД, условиям контракта и сведениям, содержащимся в представленной ксерокопии ПС, а также соответствие печати банка на ксерокопии образцу печати, содержащейся в карточке образцов оттисков печатей, используемых для целей валютного контроля;

3) Грузовая таможенная декларация (ГТД). Участник ВЭД в течение 15 календарных дней (но не более 30 дней) с даты принятия решения об экспорте (выпуске) товаров должен предоставить в банк ксерокопию ГТД, заверенную подписью и печатью должностного лица таможенного органа, которая помещается в досье;

4) Ведомость банковского контроля – также документ валютного контроля, содержит сведения об операциях по контракту. Ведомость формируется и помещается в досье при эго закрытии. Этот документ состоит из трех частей:

• «Идентификационные сведения» – формируются на основании ПС;

• «Сведения об операциях по контракту» – основаны на данных ПС и справок о валютных операциях, о расчетах, о поступлении валюты;

• «Сводные данные по контракту» – базируются на основании данных предыдущей части ведомости банковского контроля; здесь используются кодификаторы видов оплаты, валют и т.п;

Ведомость банковского контроля формируется по истечении 90 календарных дней, следующих за датой, указанной в графе «Последняя дата» ПС.

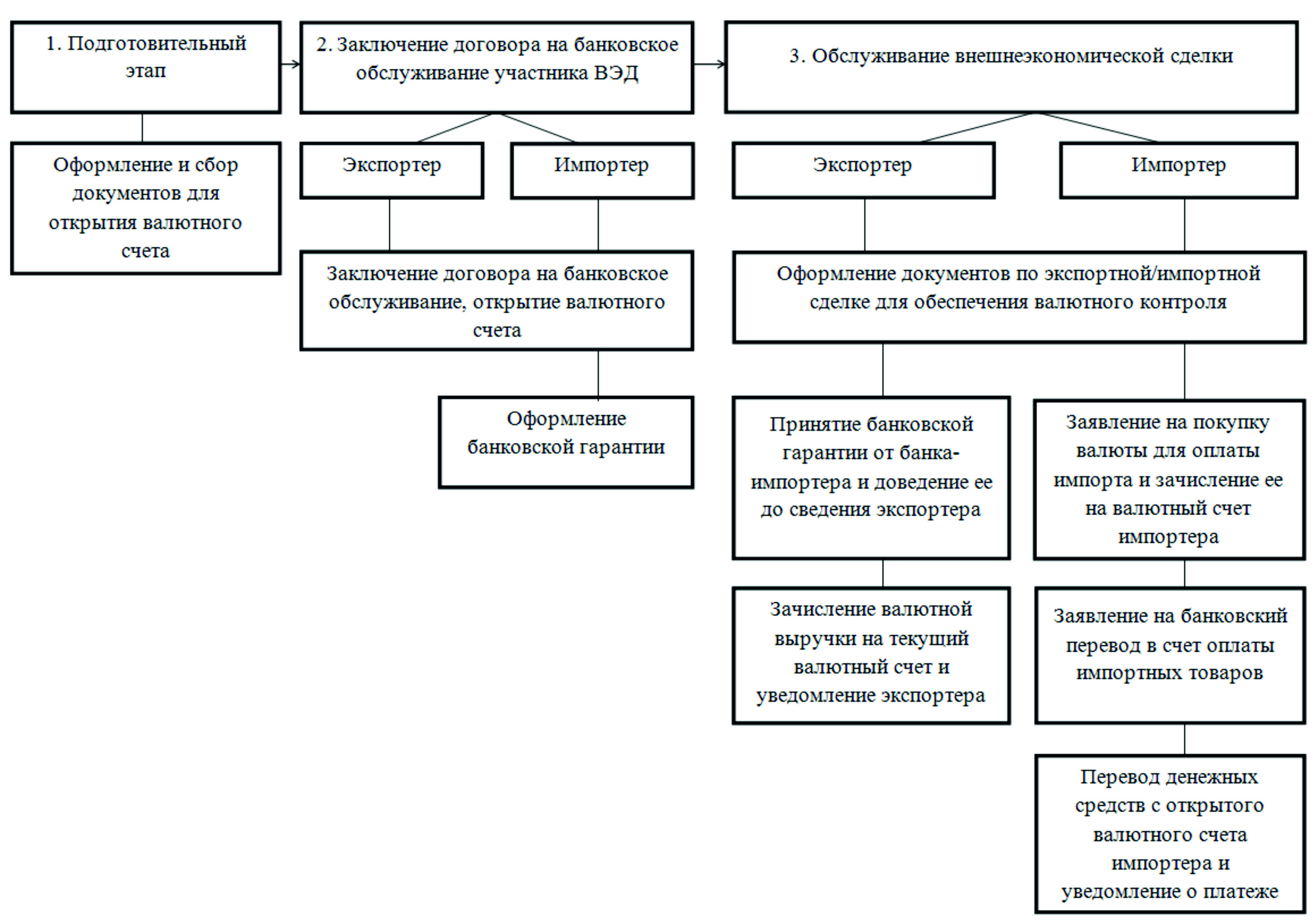

Учитывая вышесказанное, (рис. 5.2.) приведем общую схему взаимодействия предприятий – участников ВЭД (экспортеров и импортеров) с обслуживающими их операции коммерческими банками, полагая, что используется наиболее распространенная в российской практике форма международных расчетов – банковский перевод.

Рис. 5.2. Общая схема взаимодействия экспортера/импортера с коммерческим банком (при расчетах по банковскому переводу)

|

из

5.00

|

Обсуждение в статье: Роль банков во внешнеэкономической деятельности предприятий |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы