|

Главная |

Цель налогообложения пользования природными ресурсами. Оценка природных ресурсов в целях налогообложения

|

из

5.00

|

Улучшение экологической обстановки и воспроизводство природных ресурсов требует аккумуляции финансовых средств на реализацию соответствующих природоохранных и восстановительных мероприятий и стимулирование природопользователей к более рациональному и экономному использованию природных ресурсов. Одним из условий устойчивых темпов социально ориентированного экономического роста становится обеспечение субъектам хозяйствования реальных экономических выгод от использования природных ресурсов и выравнивание влияния на финансовые результаты предприятий-природопользователей резко дифференцированной продуктивности естественных факторов, физико-географических, экономико-географических условий.

Группировка методов экономической оценки природных ресурсов представлена в таблице 1.1.1.

Таблица 1.1.1

Методы экономической оценки природных ресурсов

| Методы | Характеристика |

| Затратный метод | Оценка природных ресурсов определяется по величине затрат на их добычу, освоение или использование |

| Результативный метод | Экономическую оценку (стоимость) имеют лишь те природные ресурсы, которые приносят доход. Стоимость ресурса определяется денежным выражением первичной продукции, получаемой от эксплуатации природного ресурса, либо разницей между полученным доходом и текущими затратами |

| Затратно-ресурсный метод | При определении стоимости природного ресурса соединяются затраты на его освоение и доход от его использования |

| Рентный метод | Лучший ресурс (использование которого дает относительно большой доход при одинаковых затратах) получает большую стоимость; затраты на освоение ресурса ориентированы на средний уровень; учитывается факт ограниченности природного ресурса. При рентном подходе обоснована необходимость разделения собственника ресурса и его пользователя для возникновения категории рентных платежей |

| Воспроизводственный метод | Использование какого-либо природного ресурса подразумевает его восстановление. Стоимость природного ресурса определяется как совокупность затрат, необходимых для воспроизводства (или компенсации потерь) ресурса на определенный период |

| Монопольно-ведомственный метод | Размер платежей за пользование природными ресурсами должен соответствовать потребностям финансового обеспечения деятельности специализированных федеральных служб осуществляющих в настоящее время монопольное распоряжение управления природными ресурсами |

Экономическая оценка природных ресурсов означает, во-первых, процедуру определения денежной ценности конкретного природного ресурса; во-вторых, получаемый в результате этой процедуры показатель ценности природного ресурса. Экономическая оценка природных ресурсов, как показатель, представляет собой денежное выражение экономического эффекта, приносимого рациональным (с экономической и экологической точек зрения) использованием оцениваемого ресурса. Вместе с тем этот показатель характеризует и размеры денежного ущерба, наносимого обществу и природе потерей, загрязнением или выведением из строя рассматриваемого природного ресурса. Главная цель экономической оценки природных ресурсов – определить возможно более полное денежное выражение многообразных позитивных эффектов, получаемых от рационального использования природных ресурсов, и избежать при этом неоправданных потерь ресурсов.

От количества природных ресурсов зависит не только величина богатства государства, но и его экономическая, а также политическая независимость от других государств (к примеру, зависимость импортёров газа от экспортёров). Наиболее ресурсообеспеченное государство при правильном подходе к распоряжению своими ресурсами может стать сверхдержавой, но если будет относиться к их распоряжению халатно, может наоборот стать зависимым от их экспорта. Следовательно, государство должно стремиться максимизировать эффективность использования своих природных ресурсов, получить взамен природных ресурсов от хозяйствующих субъектов как можно больше материальной выгоды и минимизировать ущерб, который наносится при этом источнику природных ресурсов, то есть природе. Данные предпосылки являются основанием для налогообложения природных ресурсов. Налогообложение представляет собой с одной стороны расходы предпринимателя, которые он стремится покрыть за счёт более эффективного использования единицы природного ресурса, отданной ему в распоряжение государством, с другой стороны – источник пополнения бюджета государства, что является возмещением государству потерь, связанных с передачей природных ресурсов.

Налогообложение природных ресурсов представляет собой систему взимания налогов и налоговых платежей, облагающую деятельность хозяйствующих субъектов, непосредственно связанную с природными ресурсами, а именно с их извлечением и использованием.

Налоги на природные ресурсы призваны повысить эффективность деятельности предпринимателей, непосредственно связанных с природными ресурсами, возместить государству его издержки при ведении предпринимательской деятельности экономическими субъектами, пополнить казну государства, регулировать экономическое развитие государства или отдельных отраслей его экономической системы, а также перераспределить доход хозяйствующих субъектов. Поставленные перед налогом цели выполняются с помощью функций, выполняемых налогом.

Система налоговых платежей за природные ресурсы, с одной стороны, выступает важным источником формирования доходной базы государственного бюджета и экономической безопасности страны, с другой стороны, является финансовым инструментом государственного регулирования природопользования.

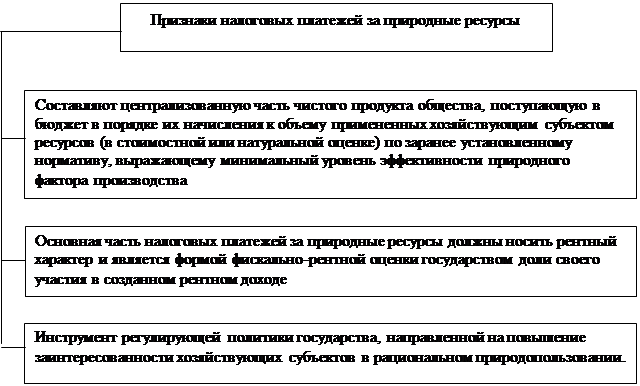

При рассмотрении экономического содержания системы налоговых платежей за природные ресурсы можно выделить три основных наиболее характерных для нее отличительных признака, которые позволяют выделить ее в особую группу налоговых отношений [17, с.156]. Отличительные признаки налоговых платежей за природные ресурсы представлены на рисунке 1.1.1.

Рис.1.1.1. Признаки налоговых платежей за природные ресурсы

!!! Другие методы оценки природных ресурсов !!!

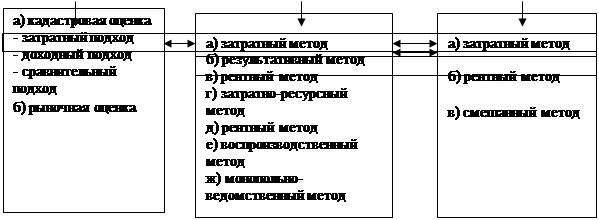

Профессор П.Ф. Лойко выделяет два основных вида оценки природных ресурсов: кадастровая, используемая в целях налогообложения и рыночная.

Кадастровая оценка природных ресурсов осуществляется, как правило, специальной государственной структурой, по единой методике на всей территории страны, региона, в целях налогообложения.

Рыночная оценка природных ресурсов осуществляется лицензированными оценщиками по каждому объекту для коммерческих целей.

Иной точки зрения придерживаются В.В.Арбузов, Д.П.Грузин, В.И.Симакин, выделяя три метода оценки природных ресурсов. При затратном методевеличина экономической оценки природных ресурсов увязывается с затратами на их освоение. В настоящее время распространение среди специалистов получает рентный метод, сторонники которого связывают ставки платы и величину экономической оценки с эффектом от эксплуатации природных ресурсов. Дифференциальная рента является мерилом вклада данного ресурса в эффективность общественного производства и используется в качестве базы для оценки природных богатств. Плату за природные ресурсы на принципах дифференциальной ренты можно рассчитать двумя способами: во-первых, как дополнительный доход от использования природного ресурса повышенной продуктивности, во-вторых, на основе издержек замещения этого ресурса. Смешанный подходпредполагает учет не только затрат на освоение, но и народнохозяйственного эффекта от эксплуатации природных ресурсов. В стоимостную оценку природных ресурсов входят затраты по разведке и добыче, дифференциальный доход, затраты по восстановлению природных ресурсов, а также затраты по созданию заменителей для не воспроизводимых ресурсов.

Различные методы оценки природных ресурсов представлены на рисунке 1.3.1.

| |

|

Рис. 1.3.1. Основные методы оценки природных ресурсов

!!! История развития налогообложения природных ресурсов в России и за рубежом !!!

|

из

5.00

|

Обсуждение в статье: Цель налогообложения пользования природными ресурсами. Оценка природных ресурсов в целях налогообложения |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы