|

Главная |

Периодичность формирования

|

из

5.00

|

Размер резерва на возможные потери по ссудам корректируется банком ежедневно в соответствии с изменением величины и качества кредитного портфеля, то есть в связи с выдачей (погашением) кредитов, переходом из одной категории качества в другую, изменением ставки риска по отдельным ссудам.

Определение ставки резерва производится банком не реже одного раза в квартал на основании профессиональных суждений по индивидуальным кредитам и портфелям однородных ссуд.

№ 29 – 3. Основные показатели эффективности инвестиционного проекта

Для оценки эффективности производственных инвестиций в основном применяются следующие показатели: чистый приведенный доход, внутренняя норма доходности, срок окупаемости капитальных вложений, рентабельность проекта и точка безубыточности.

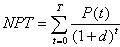

Чистый приведенный доход NPV вычисляется при заданной норме дисконтирования (приведения) по формуле

, ( 1)

, ( 1)

где t - годы реализации инвестиционного проекта включая этап строительства ( t = 0, 1, 2, 3, ..., T ); Pt - чистый поток платежей (наличности) в году t; d - ставка дисконтирования.

Чистый поток платежей включает в качестве доходов прибыль от производственной деятельности и амортизационных отчислений, а в качестве расходов - инвестиции в капитальное строительство, воспроизводство выбывающих в период производства основных, а также на создание и накопление оборотных средств.

Внутренняя норма доходности (internal rate of return, IRR) инвестиционного проекта представляет собой расчетную ставку процентов, при которой чистый приведенный доход, соответствующий этому проекту, равен нулю. Экономический смысл этого показателя выражен в следующем: в качестве альтернативы вложениям финансовых средств в инвестиционный проект рассматривается помещение тех же средств (так же распределенных по времени вложения) под некоторый банковский процент.

IRR является граничной ставкой ссудного процента, разделяющей эффективные и неэффективные проекты.

Уровень IRR полностью определяется внутренними данными, характеризующими инвестиционный проект. За рубежом расчет внутренней нормы доходности часто применяется в качестве первого шага при финансовом анализе инвестиционного проекта. Для дальнейшего анализа отбираются те инвестиционные проекты, которые имеют IRR не ниже порогового значения (обычно 15 - 20% годовых).

Методика определения внутренней нормы доходности зависит от конкретных особенностей распределения доходов от инвестиций и самих инвестиций. В общем случае, когда инвестиции и отдача от них задаются в виде потока платежей, IRR определяется как решение следующего уравнения относительно неизвестной величины d*:

(2)

(2)

где d* = IRR - внутренняя норма доходности, соответствующая потоку платежей Pt.

Срок окупаемости инвестиций (payback method) - определяется как период времени, в течение которого инвестиции будут возвращены за счет доходов, полученных от реализации инвестиционного проекта. Более точно под сроком окупаемости понимается продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций. Уравнение для определения срока окупаемости можно записать в виде:

, (3)

, (3)

где h - срок окупаемости; KV - суммарные капиталовложения в инвестиционный проект.

Следует заметить, что в уравнении t=0 соответствует моменту окончания строительства. Величина h определяется путем последовательного суммирования членов ряда дисконтированных доходов до тех пор, пока не будет получена сумма, равная объему инвестиций или превышающая его.

Очевидно, что на величину срока окупаемости, помимо интенсивности поступления доходов, существенное влияние оказывает используемая норма дисконтирования доходов. Естественно, что наименьший срок окупаемости соответствует отсутствию дисконтирования доходов, монотонно возрастая по мере увеличения ставки процента.

На практике могут встретиться случаи, когда срок окупаемости инвестиций не существует (или равен бесконечности). При отсутствии дисконтирования эта ситуация возникает, только если срок окупаемости больше периода получения доходов от производственной деятельности. При дисконтировании доходов срок окупаемости может просто не существовать (стремиться к бесконечности) при определенных соотношениях между инвестициями, доходами и нормой дисконтирования.

Рентабельность (benefit-cost ratio), или индекс доходности (profitability index) инвестиционного проекта, представляет собой отношение приведенных доходов к приведенным на ту же дату инвестиционным расходам. получим формулу рентабельности ( R ) в виде:

, (6)

, (6)

Как видно из этой формулы, в ней сравниваются две части приведенного чистого дохода - доходная и инвестиционная. Если при некоторой норме дисконтирования d* рентабельность проекта равна единице, это означает, что приведенные доходы равны инвестиционным расходам и чистый приведенный доход равен нулю.

Следовательно, d* является внутренней нормой доходности проекта. При норме дисконтирования, меньшей IRR, рентабельность больше 1. Таким образом, превышение над единицей рентабельности проекта означает некоторую его дополнительную доходность при рассматриваемой ставке процента. Случай, когда рентабельность проекта меньше единицы, означает его неэффективность при данной ставке процента.

Все рассмотренные показатели инвестиционного проекта тесно связаны между собой. Это можно объяснить тем, что все они строятся на основе дисконтирования потока платежей. Поэтому часто инвестиционный проект, предпочтительный по одному, пока будет также предпочтительным и по другим показателям.

№ 29 – 4 Структура оборотных активов

Под структурой оборотных средств понимается соотношение между элементами в общей сумме оборотных средств. На структуру оборотных активов оказывают влияние особенности конкретного производства, снабжения, принятый порядок расчетов с покупателями и заказчиками. Изучение структуры является основой прогнозирования перспективных изменений в составе оборотных средств.

Структура оборотных активов предприятия, в первую очередь, отражает специфику операционного, финансового цикла компании. Состав и структура оборотных активов зависит от производственного цикла (к примеру, в машиностроении, где достаточно продолжителен производственный цикл, значительную долю составляет незавершенное производство, в пищевой, значительную долю составляет сырье и материалы), а также от факторов экономического и организационного порядка.

Состав и структуру оборотных средств целесообразно рассматривать в зависимости от:

• функциональной роли в процессе производства (оборотные производственные средства и средства обращения);

• ликвидности, то есть скорости превращения в денежные средства;

• степени риска вложения капитала.

Отдельные авторы считают, что при анализе состава и структуры оборотных активов необходимо учитывать их зависимость от множества факторов производственного, организационного и экономического характера, таких как:

• отраслевые особенности производства и характер деятельности;

• сложность производственного цикла и его длительность;

• стоимость запасов, условия их поставки и ее ритмичность;

• порядок расчетов и расчетно-платежная дисциплина;

• выполнение взаимных договорных обязательств.

Для анализа структуры оборотных средств определяют удельные веса составляющих элементов оборотных средств в общей их стоимости с помощью вертикального анализа. Вертикальный (структурный) анализ проводится в целях определения структуры итоговых финансовых показателей, т.е. выявления удельного веса отдельных статей отчетности в общем итоговом показателе (выявление влияния каждой позиции на результат в целом).

Данный метод позволяет определить долю элементов оборотных средств: Di =Обсi / Обс где Di – доля составляющей оборотных средств, Обсi – значение составляющей оборотных средств, Обс – итог оборотных средств предприятия.

Зная долю каждой основной составляющей в оборотных активах можно сделать определенные выводы об качестве управления ресурсами в компании. Так, например, значительная доля дебиторской задолженности свидетельствует о неэффективной работе с покупателями и заказчиками, значительная доля запасов может быть связано с:

1. увеличением объем закупок сырья и материалов в связи с ростом цен на основные виды сырья или неэффективной системе управления закупками;

2. ростом объем производства, что, в свою очередь, приводит к увеличению материальных запасов;

3. некачественным планированием, отсутствием четкой взаимосвязи закупочной и производственной деятельности и т. д.

Для оценки динамики структуры используется горизонтальный метод, который позволяет определить:

1. Абсолютное изменение структуры: Di =Di1 – Di0

2. Относительное изменение: Тпр(Di) = Di / Di0 * 100 %

На основе расчетных данных следует, что основную долю в оборотных активах составляют запасы, в прошедшем периоде их доля была равна 73,8%, в отчетном периоде она сократилась до 70,6%. Доля запасов в текущих активах зависит от специфики производственной деятельности. Достаточно большой запас может спасти предприятие в случае неожиданной нехватки соответствующих запасов от прекращения процесса производства или покупки более дорогостоящих материалов – заменителей. Необоснованное увеличение доли запасов может привести к значительному увеличению затрат, связанных с их хранением. Доля дебиторской задолженности незначительна, составляет не более 10,6%, причем в отчетный период она снизилась на 3,3%, что является положительным фактором. Значительно возросла доля денежных средств, что положительно сказывается на возможностях предприятия своевременно покрывать свои текущие обязательства

|

из

5.00

|

Обсуждение в статье: Периодичность формирования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы