|

Главная |

Аналитические качества финансовой отчетности как информационного источника финансового анализа

|

из

5.00

|

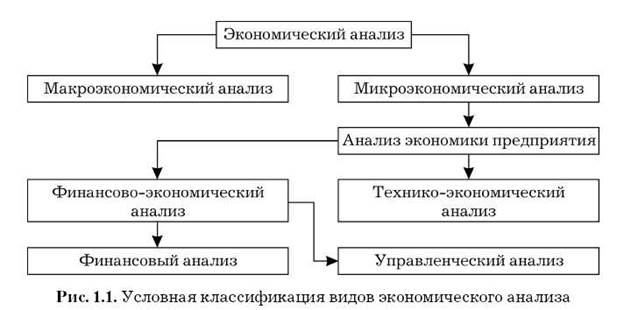

Место и роль финансового анализа в системе экономического анализа

Экономический анализ может быть подразделен на различные виды в соответствии с определенными признаками.

Прежде всего экономический анализ принято подразделять на два основных вида — финансовый анализ и управленческий анализ — в зависимости от содержания анализа, выполняемых им функций и задач, стоящих перед ним.

Финансовый анализ, в свою очередь может быть подразделен на внешний и внутренний. Первый проводится налоговыми органами, банками, статистическими органами, вышестоящими организациями, поставщиками, покупателями, инвесторами, акционерами, аудиторскими фирмами и др. Основной задачей внешнего финансового анализа является оценка финансового состояния организации, ее платежеспособности и ликвидности. Проводится при самой организации силами ее бухгалтерии, финансового отдела, планового отдела, других функциональных служб. Внутренний финансовый анализ решает гораздо больший спектр задач по сравнению с внешним. Внутренний анализ изучает эффективность использования собственного и заемного капитала, исследует показатели прибыли, рентабельности, выявляет резервы роста последних и укрепления финансового состояния организации. Внутренний финансовый анализ, таким образом, направлен на разработку и внедрение оптимальных управленческих решений, способствующих улучшению финансовых показателей деятельности данной организации.

Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего анализа, т. е. анализа, проводимого за пределами предприятия заинтересованными контрагентами, собственниками или государственными органами. Внешние пользователи могут иметь прямой или косвенный финансовый интерес к результатам деятельности предприятия: инвесторы, кредиторы, поставщики, покупатели и клиенты имеют прямой интерес; госорганы, внебюджетные фонды, налоговые органы, инвестиционные фонды, фондовые биржи и внешний аудит – непрямой интерес.

В процессе этого анализа оценивают рентабельность предприятия, интенсивность использования им капитала, финансовую устойчивость и финансовое положение в целом. На этой основе определяют, как складываются взаимоотношения предприятия с акционерами, кредиторами, налоговыми органами, выявляют, каково его положение в отрасли и национальной экономике. На основе полученных данных пользователи делают выводы о направлениях своей деятельности по отношению к предприятию.

Аналитические качества финансовой отчетности как информационного источника финансового анализа

Финансовая отчетность - это совокупность форм отчетности по данным финансового учета, содержащих обобщенную информацию о финансовом положении предприятия и его изменениях в течение отчетного периода.

Информационной базой для проведения анализа финансового состояния предприятия является бухгалтерская отчетность.

Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Данные отчетности используются внешними пользователями для оценки эффективности работы организации. Отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования и прогнозирования.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно.

На основе информации баланса внешние пользователи могут принять решения о целесообразности и условиях ведения дел с данным предприятием как с партнером; оценить кредитоспособность предприятия как заемщика; оценить возможные риски своих вложений, целесообразность приобретения акций данного предприятия и его активов и другие решения.

Баланс позволяет оценить эффективность размещения капитала предприятия, его достаточность для текущей и предстоящей хозяйственной деятельности, оценить размер и структуру заемных источников, а также эффективность их привлечения.

Отчет о финансовых результатах является важнейшим источником информации для анализа показателей рентабельности предприятия, рентабельности реализованной продукции, рентабельности производства продукции, определения величины чистой прибыли, остающейся в распоряжении предприятия и других показателей

|

из

5.00

|

Обсуждение в статье: Аналитические качества финансовой отчетности как информационного источника финансового анализа |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы