|

Главная |

Анализ платежеспособности предприятия на основе показателей ликвидности баланса

|

из

5.00

|

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

.Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее — это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

От степени ликвидности баланса зависит платежеспособность.

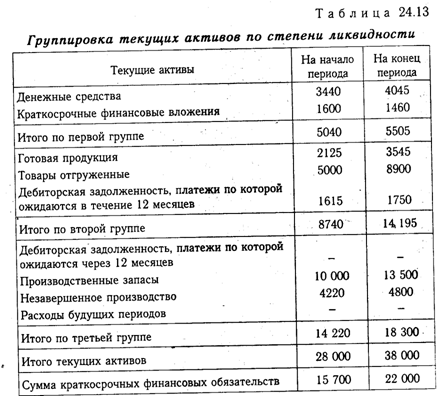

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности (табл. 24.13), с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе (A2) относятся быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе медленно реализуемых активов (Аз).

Четвертая группа (А4) - это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Соответственно на четыре группы разбиваются и обязательства предприятия:

П1 - наиболее срочные обязательства (кредиторская задолженность и кредиты банка, сроки возврата которых наступили);

П2 - среднесрочные обязательства (краткосрочные кредиты банка);

П3 - долгосрочные кредиты банка и займы;

П4 — собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия.

Баланс считается абсолютно ликвидным, если:

A1 > П1; A2 > П2; Аз > П3; A4 < П4.

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции в структуре баланса и его ликвидности.

Для оценки платежеспособности в краткосрочной перспективе рассчитывают следующие показатели: коэффициент текущей ликвидности, коэффициент промежуточной ликвидности и коэффициент абсолютной ликвидности.

Коэффициент текущей ликвидности (коэффициент покрытия долгов) - отношение всей суммы текущих активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств (III раздел пассива). Он показывает степень, в которой текущие активы покрывают текущие пассивы.

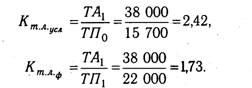

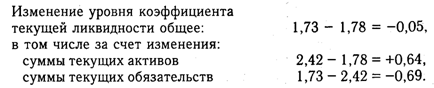

Превышение текущих активов над текущими пассивами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех текущих активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Другими словами, коэффициент покрытия определяет границу безопасности для любого возможного снижения рыночной стоимости текущих активов, вызванными непредвиденными обстоятельствами, способными приостановить или сократить приток денежных средств. Удовлетворяет обычно коэффициент > 2. В нашем примере величина его на начало года составляет 1,78 (28 000/15 700), на конец - 1,73 (38 000/22 000).

Однако обосновать общую величину данного показателя для всех предприятий практически невозможно, так как она зависит от сферы деятельности, структуры и качества активов, длительности производственно-коммерческого цикла, скорости погашения кредиторской задолженности и т.д. В связи с этим невозможно провести сравнение предприятий по уровню данного показателя. Его целесообразно использовать только при изучении динамики на данном предприятии, что позволит сделать предварительные выводы об улучшении или ухудшении ситуации, которые должны быть уточнены в ходе дальнейшего исследования отдельных компонентов текущих активов и текущих пассивов.

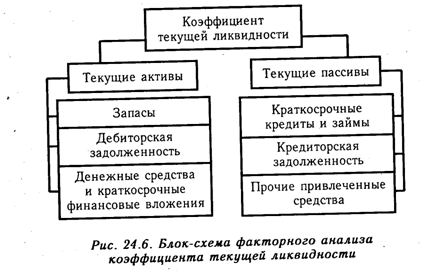

Изменение уровня коэффициента текущей ликвидности может произойти за счет увеличения или уменьшения суммы по каждой статье текущих активов и текущих пассивов (рис. 24.6).

В первую очередь необходимо определить, как изменился коэффициент ликвидности за счет факторов первого порядка:

Затем способом пропорционального деления эти приросты можно разложить по факторам второго порядка. Для этого долю каждой статьи текущих активов в общем изменении их суммы нужно умножить на прирост коэффициента текущей ликвидности за счет данного фактора. Аналогично рассчитывается влияние факторов второго порядка на изменение величины коэффициента ликвидности и по текущим пассивам (табл. 24.14).

Если производить расчет общего коэффициента ликвидности по такой схеме, то почти каждое предприятие, накопившее большие материальные запасы, часть которых трудно реализовать, оказывается платежеспособным. Поэтому банки и прочие инвесторы отдают предпочтение коэффициенту быстрой (промежуточной) ликвидности.

|

из

5.00

|

Обсуждение в статье: Анализ платежеспособности предприятия на основе показателей ликвидности баланса |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы