|

Главная |

Анализ поступления специальных платежей недропользователей в бюджет и Национальный Фонд Казахстана

|

из

5.00

|

С начала 2011 года Казахстан демонстрирует стабильный уровень экономического развития.

Очевидно, что экономика вышла из стадии восстановления после кризисного 2009 года и зафиксировалась на уровне, который можно было бы назвать стартовым для роста, но по ряду причин мы не делаем слишком оптимистичных прогнозов.

Учитывая общую нестабильность мировой экономики сложивший темп экономики более чем приемлемый. Эффект низкой базы был преодолен в 2010 году и на данный момент ВВП следует боковой динамике и мы не видим видимых предпосылок роста.

Высокие цены на сырьевые статьи казахстанского экспорта снизили негативное влияние других внешних шоков в период кризиса и способствовали восстановлению темпов роста экономики.

Нефтегазовая индустрия Казахстана играет значимую роль в экономическом развитии республики. Она является одним из главных локомотивов роста валового внутреннего продукта (ВВП) и важным источником поступлений в государственный бюджет. Согласно последним прогнозам роста экономики, подготовленным Министерством экономики и бюджетного планирования РК в 2013 году, среднегодовой темп роста валового внутреннего продукта составит 6,5% в период с 2014 по 2018 год. Нефтегазовый сектор играет важную роль в структуре ВВП Казахстана, доля которого в совокупном ВВП увеличилась с 10,9% в 2001 году до 25,2% в 2012 году.

Рисунок 6. Динамика ВВП

Примечание: по данным агентства Республики Казахстан по статистике, Министерство экономики и бюджетного планирования Республики Казахстан.

Проводимая курсовая политика также способствует поддержанию конкурентоспособности экономики. Однако в случае ухудшения внешних факторов существенные отклонения реального обменного курса от равновесного уровня могут подорвать рост экономики в долгосрочном периоде.

Ценовая конъюнктура на мировых сырьевых рынках благоприятствовала в 2011 г. росту объемов казахстанского экспорта (рисунок 6).

Рост объемов экспорта за 9 месяцев 2011 г., преимущественно минеральных продуктов (нефти и газового конденсата, черных и цветных металлов), полностью компенсировал увеличение отрицательного баланса по другим статьям текущего счета.

Рисунок 7. Вклад отраслей в рост ВВП

Примечание: по данным АРКС, расчеты НБРК

При этом в первом полугодии 2011 г. отмечался рост экспорта, поддерживаемый высокими мировыми ценами на сырье, а в 3 квартале 2011 г. произошло снижение объемов экспорта в силу падения объемов производства в добывающем секторе и снижения мировых цен (рисунок 8).

Относительно высокий уровень ценна сырье смягчил негативное влияние мирового финансового кризиса в 2008-2009 гг. на экономику Казахстана, а в 2010-2011 гг. способствовал поддержанию высоких темпов экономического роста.

По оценкам международных организаций, цены на нефть и металлы, являющиеся основными экспортными статьями Казахстана, в среднесрочном периоде сохранятся на высоком уровне.

В то же время реализация прогнозов, связанных с замедлением роста глобальной экономики в 2012 гг., может привести к понижению цен на сырьевые товары и негативно отразиться на экономике Казахстана, в том числе на показателях конкурентоспособности.

Однако мировой опыт показывает, что некоторые развивающиеся страны, богатые сырьевыми ресурсами, не достигают устойчивого экономического развития и остаются в большой зависимости от изменения конъюнктуры на мировых товарных рынках сырья.

В то же время есть примеры развитых стран с высокой долей экспорта природных ресурсов и богатыми запасами полезных ископаемых – Австралия, Канада, Норвегия, США.

Рисунок 8. Динамика индексов мировых цен на сырьевые товары

Примечание: Bloomberg, расчеты НБРК

Основными товарами казахстанского экспорта являются нефть и металлы. По разведанным запасам нефти Казахстан занимает 8-е место в мире после России (7-е место), уступая лишь Венесуэле и арабским странам (таблица 13) [20].

Таблица 13.

Рейтинг стран по богатству нефтью на начало 2011 г.

| Страна | Запасы нефти, млнбаррелей | Резервы на душу, млнбаррелей/чел. | R&P, лет | Доля нефтяного экспорта,% | |

| Саудовская Аравия | 262,7 | 10,18 | |||

| Иран | 130,7 | 1,89 | |||

| Ирак | 4,53 | ||||

| ОАЭ | 97,8 | 38,75 | |||

| Кувейт | 96,5 | 38,23 | |||

| Венесуэла | 3,07 | ||||

| Россия | 69,1 | 0,48 | |||

| Казахстан | 36,9 | 2,44 | |||

| Ливия | 36,0 | 6,39 | |||

| Нигерия | 34,3 | 0,25 | |||

| США | 30,7 | 0,1 | |||

| Китай | 23,7 | 0,01 | |||

| Мексика | 0,15 | ||||

| Катар | 15,2 | 18,1 | |||

| Алжир | 11,3 | 0,31 | |||

| Норвегия | 10,1 | 2,21 |

Примечание: по данным DH Statistical Review of World Energy, June 2011

Важным показателем обеспеченности ресурсами является отношение резервов к текущему уровню добычи. Данный показатель отражает, на сколько лет стране хватит разведанных запасов при сохраняющемся уровне добычи и без открытия новых месторождений.

При сохранении темпов добычи нефти на уровне 2011 года запасов в Казахстане хватит на ближайшие 90 лет. По прогнозам МЭБП РК объем добычи нефти и газового конденсата в республике возрастет с 67,3 млн тонн в 2012 году до 83,7 млн тонн в 2013 году.

Вследствие зависимости экономики Казахстана от конъюнктуры на мировых рынках, проблема эффективного управления доходами от сырьевых ресурсов Казахстана и снижения этой зависимости является особенно актуальной.

Удельный вес поступлений от нефтяного сектора в государственный бюджет составляет около 30% от общих поступлений. Растет доля экспорта нефти и газового конденсата в общем экспорте страны.

Проанализируем вклад недропользователей в экономику нашей республики.

По состоянию на 1 января 2012 года доходы государственного бюджета исполнены на 102,3%, при плане 5 248,9 млрд. тенге поступление доходов составило 5 370,8 млрд. тенге.

План государственного бюджета на 1 января 2012 года по налоговым поступлениям исполнен на 102,4% или с превышением на 92,2 млрд.тенге, по неналоговым поступлениям - на 126,3% или перевыполнен на 28,9 млрд.тенге, по поступлениям от продажи основного капитала – на 101,6 % или с превышением на 0,8 млрд. тенге и по поступлениям трансфертов исполнение составило 100,0% (таблица 14).

Как видно из таблицы 14, в 2008 году доля налоговых поступлений в структуре дохода государственного бюджета составляла – 69,9 %, в 2009 году – 63,5 %, в 2010 году 68,2%, а в 2011 году – 74,2%.

За анализируемый период заметно снижение поступлений трансфертов, так в 2011 году они составили в общей структуре доходов государственного бюджета 22,3 % против 26,6% в 2008 г. [21].

Таблица 14.

Динамика доходов государственного бюджета Республики Казахстан за 2010 – 2013 года

| Наименование | 2010 год | 2011 год | 2012 год | 2013 год | ||||

| млн. тг | % | млн. тг | % | млн. тг | % | млн. тг | % | |

| Доходы гос. бюджета | 4 299132 | 5 370 826 | 5 813003 | 6 382353 | ||||

| Налоговые поступления | 2 934081 | 68,2 | 3 982338 | 74,2 | 4 095366 | 68,2 | 4 779004 | 74,2 |

| Неналоговые поступления | 104 398 | 2,4 | 2,6 | 2,4 | 2,6 | |||

| Поступл. от продажи осн. кап. | 60 653 | 1,4 | 0,9 | 1,4 | 0,9 | |||

| Поступ. трансфертов | 1 200000 | 27,9 | 1 200000 | 22,3 | 1 380000 | 27,9 | 1 405500 | 22,3 |

Примечание: составлено автором по данным www.minfin.kz

Годовой план по основным видам налогов перевыполнен, на что повлияла положительная динамика развития экономики страны, введение механизма распределения таможенных пошлин в связи со вступлением в таможенный союз и роста импорта из дальнего зарубежья в Российскую Федерацию и Республику Беларусь, увеличение поступлений экспортной таможенной пошлины на нефть в результате уплаты по временным декларациям за большие объемы экспорта нефти, чем фактически экспортировано, что связано со спецификой отрасли, снижение суммы возврата НДС против планируемого и разовые незапланированные поступления.

Рассмотрим вклад каждого из налогов в формирование доходной части бюджета. Проанализируем структуру налоговых поступлений в бюджет по видам платежей (таблица 15).

Как видно из таблицы, основной вклад в бюджет государства вносят такие налоги, как КПН, ИПН, НДС, социальный налог, причем данное положение в динамике имеет постоянный характер.

Данная наблюдаемая тенденция к снижению, по нашему мнению на это повлияло наличие финансового кризиса, который привел к снижению налогоплательщиков и налогооблагаемого дохода, также снижение ставки КПН в 2009 году до 20%.

Таблица 15.

Структура налоговых поступлений в бюджет

млн. тенге

| Наименование показателей | |||||||

| Налоговые поступления, в т.ч. | |||||||

| Корпоративный подоходный налог | |||||||

| Индивидуальный подоходный налог | |||||||

| Социальный налог | |||||||

| Налог на добавленную стоимость | |||||||

| Акцизы | |||||||

| Налоги на собственность | |||||||

| Специальные платежи недропользователей | |||||||

| Налоги на международную торговлю | |||||||

| Прочие |

Примечание: составлено автором по данным www.minfin.kz

Рисунок 7. Структура налогов и платежей за использование природных ресурсов

Рисунок 7. Структура налогов и платежей за использование природных ресурсов

Примечание: составлено автором по данным www.minfin.kz

На 1 января по корпоративному подоходному налогу при плане 1 132 345 млрд. тенге в бюджет поступило 1 032 737 млрд. тенге, исполнение составило 99,0%, в основном за счет снижения поступлений авансовых платежей по отдельным налогоплательщикам.

План по индивидуальному подоходному налогу выполнен на 103,2 %, или при плане 364,5 млрд.тенге в бюджет поступило 376,2 млрд.тенге.

По социальному налогу план исполнен на 104,0 %, при плане 285,5 млрд.тенге в бюджет поступило 296,8 млрд.тенге.

По НДС на товары внутреннего производства исполнение составило 104,0 %, или при запланированной сумме 247,6 млрд. тенге в бюджет поступило 257,4 млрд. тенге. Перевыполнение связано со снижением темпов возврата НДС из бюджета, при планируемом возврате в сумме 315,2 млрд.тенге возвращено 306,4 млрд.тенге.

По НДС на импортируемые товары при плане 583,5 млрд. тенге поступило 607,8 млрд. тенге или исполнение составило 104,2%. Перевыполнение в основном за счет роста импорта в страну, который за январь-ноябрь 2011 года составил 22,6% к соответствующему периоду 2010 года.

В целом по акцизам при плане 72,1 млрд.тенге в бюджет поступило 76,4 млрд. тенге или составило 106,0 %.

В бюджет от недропользователей поступают следующие специальные налоги: налог на добычу полезных ископаемых (НДПИ), рентный налог, налог на сверхприбыль (НСП) и доля РК по разделу продукции.

Таблица 16.

Динамика поступлений специальных платежей и налогов недропользователей в государственный бюджет

тыс. тенге

| Налоги и платежи за использование природных ресурсов | ||||||

| Налоговые поступления, всего | ||||||

| Платежи за использование природных ресурсов, всего | 201 186 | 231 273 | 298 039 | |||

| Бонусы | 1 778 | 1 221 | 2 659 | |||

| Роялти | - | - | - | |||

| Доля Казахстана по разделу продукции | -21 | |||||

| Налог на сверхприбыль | 20 812 | 9 823 | 44 529 | |||

| Рентный налог на экспорт | - | -6 | 1 243 | 2 748 | ||

| Налог на добычу полезных ископаемых | - | - | - | 68 618 | 122 128 | 148 494 |

| Платы | 54 708 | 89 809 | 87 410 | |||

| Прочие | 5 544 | 7 234 |

Примечание: по данным Статистического бюллетеня Министерства Финансов РК

По поступлениям за использование природных и других ресурсов при плане за отчетный период 283,2 млрд.тенге в бюджет поступило 298,0 млрд.тенге или 105,3%. Перевыполнение плана сложилось по следующим поступлениям:

-по налогу на сверхприбыль поступило 44,5 млрд. тенге при плане 37,6 млрд. тенге или 118,5% к плану, за счет поступлений разовых платежей в размере 6,2 млрд. тенге по дополнительным декларациям;

-по рентному налогу при плане 7,4 млрд. тенге поступило 7,7 млрд. тенге, что составило 105,2% к плану, за счет уплаты налога за 4 квартал 2011 года, срок которого до 25 февраля 2012 года;

-по платежу по возмещению исторических затрат при плане 6,0 млрд. тенге поступило 6,6 млрд.тенге или 110,7% к плану. Данный платеж уплачивается с начала коммерческой добычи по каждому контракту индивидуально. Перевыполнение связано с поступлением платежей, уплаченных при начале коммерческой добычи в течение отчетного периода.

По налогу на добычу полезных ископаемых при плане 138,4 млрд. тенге поступило 148,5 млрд. тенге, что составило 107,3% к плану, за счет поступлений налога за 4 квартал 2012 года от отдельных плательщиков в декабре месяце, срок уплаты которого до 25 февраля 2013 года. Прослеживается снижение налога на сверхприбыль, роялти, бонусов (коммерческого и подписного), что связано с частичным закреплением нефтяных источников за Национальным фондом РК, однако сопровождающийся ростом плат за использование водных ресурсов, лесные пользования, за использование радиочастотного спектра, судоходных водных путей, животного мира, особо охраняемых природных территорий, земельных участков.

Изменение поступлений в разрезе налогов видно из рисунка 9.

Рисунок 9. Структура налогов и платежей за использование природных ресурсов

Рисунок 9. Структура налогов и платежей за использование природных ресурсов

Источник: по данным Статистического бюллетеня Министерства Финансов РК

Рассмотрим поступления специальных налогов с недропользователей нефтяного сектора, которые поступают в Национальный фонд РК

Правительство Казахстана для борьбы с немонетарными факторами инфляции вырабатывает комплекс мер по снижению зависимости казахстанской экономики от сырьевых ресурсов и нефтедолларов, которые также стимулируют рост инфляции в стране. Одним из способов сдерживания инфляционного давления явилось создание Национального фонда и изъятие части ресурсов из экономики.

Согласно проведенным Правительством бюджетным реформам все нефтяные доходы с 1 июля 2006 года поступают в Национальный фонд, что должно обеспечить сдерживание неоправданного роста бюджетных расходов, финансируемых исключительно благодаря высоким ценам на нефть.

Рассмотрим динамику поступлений в Национальный Фонд РК за последние годы.

По состоянию на 1 января 2012 года в Национальный фонд Республики Казахстан поступило прямых налогов от организаций нефтяного сектора в сумме 3 360,2 млрд. тенге.

Увеличение поступлений связано с ростом мировой цены на нефть против запланированной 65 долл.США/баррель (см. таб. 17).

Таблица 17.

Динамика поступлений в Национальный Фонд за 2008-2011 гг.

млн. тенге

| Поступления | ||||

| Всего, в т. ч.: | 1718764,8 | 1378100,4 | 2273549,8 | 3375241,1 |

| КПН от пред. нефт. сектора | 1021528,6 | 559481,3 | 807088,3 | 1193814,5 |

| Налог на сверхприбыль | 198538,4 | 233318,8 | 105879,7 | 109212,1 |

| Бонусы | 23850,4 | 4606,9 | 3607,3 | 48761,5 |

| Роялти | 36092,8 | (исключен) | ||

| НДПИ | - | 317072,7 | 775004,7 | 988233,4 |

| Рентный налог на экспорт нефти и газа | 956,1 | 204357,8 | 470810,1 | 824418,0 |

| Доля РК по разделу продукции | 88509,1 | 52525,4 | 93955,5 | 195775,3 |

| Адм. штрафы, пени, санкции от предпр. нефт. сектора | 16435,5 | 6074,0 | 11422,9 | 1699,7 |

| Поступления по искам о возм. Вреда | - | - | 5255,7 | 12540,6 |

| Поступления от продажи зем. участков | 1611,1 | 654,1 | 525,9 | 768,1 |

| Поступления от приватизации гос. имущества | - | 0,5 | - | - |

| Прочие неналоговые поступления | 242,7 | 9,1 | 0,06 | 0,04 |

Примечание: по данным МФ РК // www.minfin.kz

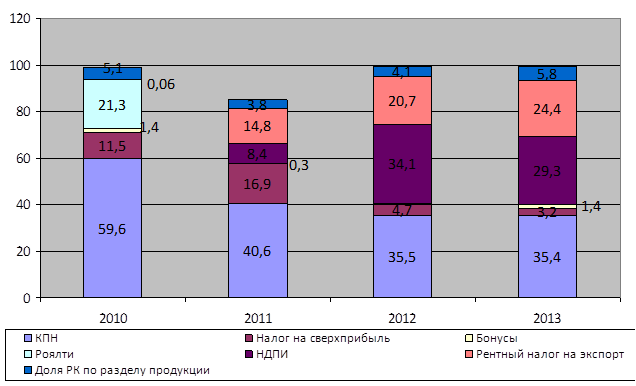

Как видно из таблицы 17, основными источниками поступлений Национального Фонда РК являются налоговые поступления, а именно КПН с предприятий нефтяного сектора, налог на добычу полезных ископаемых (далее НДПИ), бонусы, доля РК по разделу продукции. Причем наблюдается тенденция снижения КПН и роста НДПИ.

Особенно данная тенденция видна в графическом исполнении структуры поступления Национального Фонда РК.

Рисунок 10. Динамика структуры поступлений Национального Фонда РК за 2010-2013 гг.

Примечание: по данным МФ РК // www.minfin.kz

Данные таблицы 17 и рисунка 10 показывают, что в 2010 году основную долю в поступлениях от пользования природными ресурсами составлял роялти, за исключением роялти от организаций сырьевого сектора его доля составила 15,38 %. На протяжении последних трех лет (2008-2010) этот показатель постоянной повышался. В 2011 году роялти был заменен на НДПИ и его доля в поступлениях за использование природных и других ресурсов составила 34,11%. Тогда как доля налога на сверхприбыль имеет тенденцию к снижению с 38,1 % в 2008 году до 8,09% в 2010 года, это связано в первую очередь со снижением мировых цен на сырьевые ресурсы и снижением прибыли компаний пользователей природными ресурсами, но 2011 году поступления несколько выросли.

Резкий рост поступлений в 2011 году против предыдущего периода объясняется внесением кардинальных изменений в налоговое законодательство по налогообложению организаций нефтяного сектора.

В 2011 году наблюдается снижение поступлений специальных налогов, за исключением НСП.

Рост поступлений НСП против 2008 года связан с особенностью уплаты налога, т.е. НСП уплачивается по итогу деятельности за предыдущий год.

В 2010 годы цены на нефть и минеральное сырье были значительно выше, чем в 2012 году.

В 2012 году резко возросло поступление НДПИ и рентного налога в связи с увеличением цен на нефть и минеральное сырье.

Далее проанализируем данные по налоговым поступлениям, коэффициентам налоговой нагрузки по предприятиям, подлежащим республиканскому мониторингу, в разрезе видов экономической деятельности.

Коэффициент налоговой нагрузки (далее - КНН) определен путем соотношения сумм налоговых поступлений к оборотам по реализации отдельно по видам экономической деятельности (см. таб. 18) [22].

Как видно, КНН в целом по предприятиям, подлежащим республиканскому мониторингу, за 2013 год возрос против аналогичного периода предыдущего года с 12,5 до 16,4%.

Таблица 18.

| млн.тенге | ||||||

| ОКЭД | ||||||

| Оборот по реал-ии | Налоговые пост-ия в компетенции НК МФ РК | КНН, % | Оборот по реал-ии | Налоговые пост-ия в компетенции НК МФ РК | КНН, % | |

| ИТОГО по 300 крупным предприятиям | 11 063 050 | 1 379 773 | 12,5 | 13 419 233 | 2 200 802 | 16,4 |

| в т.ч. по отраслям | ||||||

| Добыча угля, лигнита и торфа | 40 812 | 4 560 | 11,2 | 59 128 | 10 391 | 17,6 |

| Добыча сырой нефти и природного газа;предоставление услуг в этих областях | 3 269 259 | 1 031 348 | 31,5 | 4 701 362 | 1 738 502 | 37,0 |

| Добыча урановой и ториевой руд | 83 973 | 8 631 | 10,3 | 113 279 | -839 | -0,7 |

| Добыча металлургических руд | 104 102 | 10 093 | 9,7 | 202 514 | 30 862 | 15,2 |

| Производство пищевых продуктов, не включая напитков и табака | 124 113 | 1 334 | 1,1 | 134 735 | 1 019 | 0,8 |

| Производство напитков | 40 751 | 3 568 | 8,8 | 54 941 | 7 438 | 13,5 |

| Производство табачных изделий | 69 085 | 16 129 | 23,3 | 66 710 | 20 063 | 30,1 |

| Производство кокса, нефтепродуктов и ядерных материалов | 105 635 | 17 249 | 16,3 | 151 970 | 26 036 | 17,1 |

| Химическая промышленность | 34 892 | -263 | -0,8 | 36 196 | -1 701 | -4,7 |

| Металлургическая промышленность и производство готовых металлических изделий | 783 692 | 44 576 | 5,7 | 1 201 958 | 106 525 | 8,9 |

| Производство прочих неметаллических минеральных продуктов | 22 173 | 1 636 | 7,4 | 23 925 | 1 361 | 5,7 |

| Производство и распределение электроэнергии, газа и воды | 212 791 | 16 451 | 7,7 | 284 354 | 23 876 | 8,4 |

| Торговля; ремонт автомобилей, бытовых изделий и предметов личного пользования | 675 223 | 10 597 | 1,6 | 634 577 | 11 023 | 1,7 |

| Транспорт и связь | 1 030 260 | 78 834 | 7,7 | 1 250 199 | 82 727 | 6,6 |

| Торговля нефтепродуктами | 512 041 | 28 530 | 5,6 | 417 419 | 30 807 | 7,4 |

| Строительство | 433 543 | 23 365 | 5,4 | 348 502 | 33 572 | 9,6 |

| Банковская деятельность | 3 239 319 | 60 246 | 1,9 | 3 501 332 | 46 027 | 1,3 |

| Накопительные пенсионные фонды | 0,0 | 1 012 | 0,0 | |||

| Страховая деятельность, аудиторские услуги | 47 631 | 1 205 | 2,5 | 17 265 | 1 101 | 6,4 |

| Другие виды деятельности | 233 753 | 21 180 | 9,1 | 218 868 | 31 003 | 14,2 |

Коэффициент налоговой нагрузки по предприятиям, состоящим на мониторинге по видам экономической деятельности за 2010-2011 гг.

Примечание: Комментарий к Гражд бюджету (ДНТП) // www.salyk.kz

Рост КНН по добыче сырой нефти и природного газа с 31,5 до 37,0%, по добыче металлургических руд с 9,7 до 15,2%, по металлургической промышленности и производству готовых металлических изделий с 5,7 до 8,9%, по добыче угля с 11,2 до 17,6% объясняется переносом налоговой нагрузки с несырьевого сектора на сырьевой, по производству табачных изделий и напитков рост КНН с 23,3 до 30,1% и с 8,8 до 13,5% соответственно связан с увеличением ставки акциза в результате унификации ставок на отечественные и импортируемые подакцизные товары.

КНН по республике за 2012 год вырос против соответствующего периода предыдущего года с 6,5 до 7,8%(см. таб. 19).

Таблица 19.

Налоговые поступления (ГБ + НФ), коэффициент налоговой нагрузки по видам экономической деятельности 2012-2013 гг.

| млн.тенге | ||||||

| ОКЭД | ||||||

| Оборот по реал-ии | Налоговые пост-ия в компетенции НК МФ РК | КНН, % | Оборот по реал-ии | Налоговые пост-ия в компетенции НК МФ РК | КНН, % | |

| ИТОГО по РК | 25 886 110 | 1 692 615 | 6,5 | 34 394 853 | 2 688 920 | 7,8 |

| в т.ч. по отраслям | ||||||

| Сельское хозяйство, охота и лесное хозяйство | 55 997 | 2 392 | 4,3 | 57 356 | 3 443 | 6,0 |

| Рыболовство, рыбоводство | 2 265 | 9,9 | 2 546 | 6,7 | ||

| Горнодобывающая промышленность | 3 760 342 | 974 767 | 25,9 | 5 509 137 | 1 687 609 | 30,6 |

| Обрабатывающая промышленность | 2 227 640 | 120 531 | 5,4 | 3 278 558 | 211 772 | 6,5 |

| Производство и распределение электроэнергии, газа и воды | 521 249 | 34 552 | 6,6 | 630 033 | 44 318 | 7,0 |

| Строительство | 3 843 938 | 102 471 | 2,7 | 4 310 840 | 140 124 | 3,3 |

| Торговля; ремонт автомобилей, бытовых изделий и предметов личного пользования | 7 200 001 | 96 630 | 1,3 | 8 775 132 | 136 779 | 1,6 |

| Гостиницы и рестораны | 97 628 | 8 750 | 9,0 | 85 424 | 8 502 | 10,0 |

| Транспорт и связь | 1 767 023 | 93 928 | 5,3 | 2 036 468 | 107 869 | 5,3 |

| Финансовая деятельность | 3 533 812 | 63 578 | 1,8 | 3 757 002 | 56 127 | 1,5 |

| Операции с недвижимым имуществом, аренда и предоставление услуг потребителям | 1 724 211 | 131 217 | 7,6 | 1 409 432 | 200 074 | 14,2 |

| Государственное управление | 28 541 | 3 096 | 10,8 | 27 520 | 9 778 | 35,5 |

| Образование | 67 792 | 5 756 | 8,5 | 59 718 | 6 791 | 11,4 |

| Продолжение таблицы 15. | ||||||

| Здравоохранение и предоставление социальных услуг | 24 543 | 1 718 | 7,0 | 24 031 | 1 907 | 7,9 |

| Предоставление коммунальных, социальных и персональных услуг | 172 697 | 13 720 | 7,9 | 170 967 | 16 273 | 9,5 |

| Прочие | 858 431 | 39 286 | 4,6 | 4 260 690 | 57 382 | 1,3 |

Примечание: Комментарий к Гражд бюджету (ДНТП) // www.salyk.kz

Значительный рост КНН составил по горнодобывающей промышленности с 25,9 до 30,6%, по обрабатывающей промышленности с 5,4 до 6,5% и по операции с недвижимым имуществом, аренде и предоставлению услуг потребителям с 7,6 до 14,2%.

В 2012 году, напротив, сумма оборота по реализации и налоговые поступления снизились против предыдущего года при росте объема добычи нефти до 76,5 млн.тонн. За 2013 года сумма оборота по реализации почти достигла уровня 2012 года, налоговые поступления превысили уровень 2013 года при объеме добычи 59 млн.тонн.

Поскольку на сумму оборота по реализации влияет цена на нефть, то следует отметить прямую зависимость налоговых поступлений и мировой цены на нефть ( в 2008 году – 97,6 долл.США/баррель, в 2009 году – 61,9 долл.США/баррель, в 2010 году – 79,6 долл.США/баррель) (см. рис. 12).

Как видно из диаграммы, коэффициент налоговой нагрузки на нефтяной сектор вырос с 30% в 2009 году до 34,4% за 2011 год.

Происходящие в структуре налоговых доходов изменения показали, что наиболее существенные изменения наблюдаются по поступлениям по налогам на международную торговлю и внешние операции и налогам на собственность почти в 2,4 раза, индивидуальному подоходному налогу в 2,2 раза, акцизам на 71,9 % [22].

2.3 Оценка влияние специальных платежей недропользователей на экономику недропользователя

Компании Maten Petroleum (Матен Петролеум), АО занимается проведением геологоразведочных, изыскательских работ, апробирование, испытание, пробная эксплуатация и разработка нефтяных, газовых и газоконденсатных месторождений; добыча, поддержание пластового давления (ППД), сбор, внутрипромысловая транспортировка нефти и газа; подготовка нефти и переработка нефти и газа, реализация сырья и продуктов переработки, включая выработку и реализацию нефтепродуктов и продуктов нефтехимии в виде сжиженного газа, бензинов различных марок, авиационного и осветительного керосина, дизельного топлива различных сортов, вакуумного газойля, мазута, гудрона, битума, нефтяного кокса, этана, этилена, полиэтиленов различных марок, пропана, пропилена, полипропилена, бензола, бутена-1, этилбензола, стирола, полистирола различных марок и других продуктов нефтепереработки и нефтехимии; бурение поисковых, разведочных, структурных и эксплуатационных скважин на нефть, газ и воды, их консервация и ликвидация; обустройство нефтяных и газовых месторождений; испытание и освоение добывающих (нефтяных, газовых) и нагнетательных скважин; комплексное гидродинамическое исследование и тестирование нефтегазовых и водяных скважин; комплекс геофизических исследований и вскрытие продуктивных пластов перфорацией.

Повышение нефтеотдачи пластов путем применения физических и/или - химических методов воздействия в призабойную зону скважин (ГРП, ГДРП, ТБХО, закачка химических реагентов, кислот, ЭКВ, ВУВЭ и прочее); проведение топографо-маркшейдерских работ; лабораторные работы по определению физико-химических свойств нефти, газа, воды и пород; осуществление наблюдения за сейсмическими, геодинамическими режимами района разработки месторождения; ведение мониторинга и определение степени и типов загрязнения первого от поверхности водоносного горизонта и влияния загрязняющих веществ на окружающую среду на месторождениях; текущий (подземный) и капитальный ремонт эксплуатационных скважин на нефтегазопромыслах, включая зарезку второго ствола; выработка углеводородной смеси, печного топлива и другой продукции газопереработки; интенсификация добычи нефти; проведение сертификационных испытаний нефти, нефтепродуктов, продуктов переработки газа и кислорода газообразного; осуществление вышкомонтажных работ; техническое перевооружение, обновление и реконструкция производственных мощностей для обеспечения наиболее эффективного извлечения и использования нефти; организация работ по внедрению новых видов технологически устойчивого оборудования, проведение пуско-наладочных, шеф-монтажных работ на объектах нефтегазодобычи, нефтегазотранспорта, нефтегазопереработки и химии; разработка конструкторско-технической документации нефтепромыслового оборудования по решению наиболее острых проблем в нефтедобыче и их внедрение; изготовление, капитальный ремонт бурового, нефтепромыслового и других видов специального оборудования, транспортных средств, инструмента и запасных частей для собственных нужд. Рассмотрим в финансовой отчётности налоговые уплаты за 2013 и 2012 года.

Таблица 19.

Финансовая отчётность АО «МАТЕН ПЕТРОЛЕМ»

| ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | 2013 г. | 2012 г. |

| Прибыль до налогообложения | 17 099 272 | 23 881 381 |

| Изменения в налогах к возмещению | 1 712 046 | -2 284 467 |

| Изменения в налогах к уплате | 4 005 496 | 6 107 570 |

| Уплаченный подоходный налог | -5 812 017 | -872 215 |

| Уплаченный налог на сверхприбыль | -434 634 | - |

| Выплата вознаграждения | -208 199 | -374 202 |

| Чистые денежные средства, полученные от операционной деятельности | 23 133 214 | 16 528 940 |

А теперь рассмотрим размер налоговой нагрузки предприятия, работающего в перерабатывающей отрасли, генерирующего достаточный размер прибыли, а также влияние каждого налога в отдельности (см. таб. 20).

Таблица 20.

Налоговая нагрузка (доля в доходах) компании, не осуществляющей операции по недропользованию

| Вид налога | Доля налога (платежа) по методике МФ РК | Доля налога (платежа) в международной практике* |

| КПН | 5,98% | 13,8% |

| НДС | 12,27% | 28,4% |

| Акциз | 0,00% | 0,0% |

| ИПН у источника | 0,41% | 0,9% |

| Соц.налог | 0,42% | 0,9% |

| Земельный налог (или плата за землю) | 0,00004% | 0,0% |

| Налог на транспорт | 0,01% | 0,0% |

| Налог на имущество | 0,16% | 0,3% |

| Плата за эмиссии в окр.среду | 0,01% | 0,0% |

| Прочие налоги | 0,004% | 0,01% |

| Всего коэффициент налоговой нагрузки (КНН) | 19% | 4% |

Примечание: «Международные углеводородные фискальные системы и Соглашение о разделе продукции» Д.Джонстоун

При этом размер налоговой нагрузки рассчитан по двум методикам: основной в применении Министерством финансов РК, а также по методике, обычно применяемой в мировой практике. КНН по методике Министерства финансов РК рассчитывается как соотношение суммы налогов и валового дохода. КНН по мировой практике – как соотношение суммы налогов и операционной прибыли.

Для сравнения аналогичный расчет проведем и для предприятия, осуществляющего деятельность в сфере недропользования, учитывая особую структуру налоговых отношения, установленных Налоговых кодексом для данной категории налогоплательщиков (см. таб 21).

Таблица 21.

Налоговая нагрузка (доля в доходах) компании, являющейся недропользователем

| Вид налога | Доля налога (платежа) по методике МФ РК | Доля налога (платежа) в международной практике |

| КПН | 6,60% | 10,00% |

| Налог на добычу полезных ископаемых. (НДПИ) | 18,50% | 28,20% |

| Рентный налог на экспортируемую сырую нефть (РНЭ) | 10,30% | 15,60% |

| Экспортная таможенная пошлина (ЭТП) | 3,80% | 5,70% |

| Налог на сверхприбыль (НСП) | 0% | 0% |

| Бонус коммерческого обнаружения (БКО) | 0% | 0% |

| Исторические затраты | 0% | 0% |

| Прочие налоги | 0,20% | 0,30% |

| Всего КНН | 39,30% | 59,90% |

Примечание: «Международные углеводородные фискальные системы и Соглашение о разделе продукции» Д.Джонстоун

Как видно из приведенны

|

из

5.00

|

Обсуждение в статье: Анализ поступления специальных платежей недропользователей в бюджет и Национальный Фонд Казахстана |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы