|

Главная |

Прогноз денежных потоков по инвестиционному проекту

|

из

5.00

|

Задача 4

По результатам проведенного маркетингового исследования стоимостью 50.000,00 и научно-технических изысканий с бюджетом 75.000,00 было принято решение о рассмотрении инвестиционного проект по выпуску нового продукта в течение 5 лет.

Предполагается, что ежегодная выручка от реализации нового продукта в первый год выпуска составит 20.000,00 и будет увеличиваться ежегодно на 5.000,00. При этом выручка от реализации других продуктов сократится на 3.000,00 в год. Переменные и постоянные затраты для каждого года определены равными 10.000,00 и 5.000,00 соответственно.

Необходимое оборудование могут изготовить доставить и установить две компании. Экономические характеристики вариантов оборудования сведены в таблицу:

| Производитель 1 | Производитель 2 | |

| Стоимость оборудования | 50.000,00 | 65.000,00 |

| Нормативный срок службы, лет | ||

| Остаточная стоимость | 7.500,00 | 15.000,00 |

Начальный объем оборотного капитала оценивается в 10.000,00. Предполагается, что по завершению проекта возможно будет восстановить 75,00% затрат на создание оборотного капитала.

Финансирование возможно осуществлять за счет собственного капитала, стоимость которого оценивается в 20,50% и/или за счет привлечения банковского кредита сроком на один год под 15,00% годовых.

Ставка налога на прибыль – 25,00%.

Используется линейный метод начисления амортизации.

Задания:

1. Разработать модель денежных потоков и провести оценку экономической эффективности вариантов проекта при выборе разных типов оборудования и схем финансирования. Аргументировано доказать преимущества лучшего варианта.

2. Определить, как изменится инвестиционная привлекательность вариантов проекта в случае, если обновленные данные производителей оборудования станут следующими:

| Производитель 1 | Производитель 2 | |

| Стоимость оборудования | 45.000,00 | 55.000,00 |

| Нормативный срок службы, лет | ||

| Остаточная стоимость | 8.500,00 | 12.500,00 |

Величина первоначальных инвестиций ∆IC0 состоит из вложений в необходимый основной и оборотный капитал за вычетом стоимости любых высвобождаемых средств, вызванных принятием проекта. Первоначальные инвестиции могут быть частично покрыты за счет средств, полученных в результате реализации старого оборудования.

Следует учесть, что доход, полученный от реализации актива по цене, превышающей балансовую стоимость, подлежит налогообложению.

Текущая балансовая стоимость старого оборудования:

30 000,00 / 10 = 3 000,00 – размер амортизационных отчислений.

30 000 – (3 000,00 * 5) = 15 000,00, следовательно, доход, полученный от реализации старого оборудования, не подлежит налогообложению.

Сумма первоначальных инвестиций ∆IC0:

∆IC0 = 40 000,00 + 6 000,00 + 6 000,00 – 15 000,00 = 37 000,00.

Доход от снижения потерь от брака:

7 000,00 – 3 000,00 = 4 000,00.

Следует рассчитать суммы амортизации нового и старого оборудования (амортизацию старого оборудования необходимо учитывать согласно принципу альтернативных издержек).

Амортизация нового оборудования (Atн):

Atн = 46 000,00 / 5 = 9 200,00.

Изменение амортизации:

9 200,00 – 3 000,00 = 6 200,00.

Прибыль до вычета процентов и налогов (EBITt):

EBITt = 15 000,00 + 1 100,00 + 4 000,00 – 5 000,00 – 6 200,00 = 8 900,00.

Налог на прибыль составляет 20%:

8 900,00 * 0,2 = 1 780,00.

Чистая прибыль от операционной деятельности (NOPATt):

NOPATt = 8 900,00 – 1 780,00 = 7 120,00.

Денежный поток от операций (OCFt):

∆OCFt = (∆SALt – ∆VCt – ∆FCt) * (1 – T) + ∆At * T,

OCFt = (15 000,00 + 1 100,00 + 4 000,00 – 5 000,00) * (1 – 0,2) + 6 200,00 * * 0,2 = 15 100,00 * 0,8 + 1 240,00 = 13 320,00.

Так как поддержание и развитие основной деятельности проекта не требует дополнительных вложений в основной и оборотный капитал, свободный денежный поток FCFt будет равен денежному потоку от операций OCFt.

Таблица 1

Прогноз денежных потоков по инвестиционному проекту.

| Наименование показателя | ||||||

| 1. Первоначальные инвестиции | ||||||

| Стоимость оборудования | - 40 000,00 | |||||

| Доставка и установка | - 6 000,00 | |||||

| Дополнительные ТМЗ | - 6 000,00 | |||||

| Реализация старого оборудования | + 15 000,00 | |||||

| Всего чистые первоначальные инвестиции (∆IC0) | - 37 000,00 | |||||

| 2. Денежный поток от операций, свободный, ликвидационный и чистый денежные потоки | ||||||

| Сокращение затрат на оплату труда | 15 000,00 | 15 000,00 | 15 000,00 | 15 000,00 | 15 000,00 | |

| Сокращение расходов на предпродажную подготовку продукции | 1 100,00 | 1 100,00 | 1 100,00 | 1 100,00 | 1 100,00 | |

| Доход от снижения потерь от брака | 4 000,00 | 4 000,00 | 4 000,00 | 4 000,00 | 4 000,00 | |

| Увеличение расходов на обслуживание и ремонт оборудования | 5 000,00 | 5 000,00 | 5 000,00 | 5 000,00 | 5 000,00 | |

| Амортизация нового оборудования (Aн) | 9 200,00 | 9 200,00 | 9 200,00 | 9 200,00 | 9 200,00 | |

| Амортизация старого оборудования (Aс) | 3 000,00 | 3 000,00 | 3 000,00 | 3 000,00 | 3 000,00 | |

| Изменение амортизации (∆DA) | 6 200,00 | 6 200,00 | 6 200,00 | 6 200,00 | 6 200,00 | |

| Прибыль до вычета процентов и налогов (EBITt) | 8 900,00 | 8 900,00 | 8 900,00 | 8 900,00 | 8 900,00 | |

| Налог на прибыль (20%) | 1 780,00 | 1 780,00 | 1 780,00 | 1 780,00 | 1 780,00 | |

| Чистая прибыль от операционной деятельности (NOPATt) | 7 120,00 | 7 120,00 | 7 120,00 | 7 120,00 | 7 120,00 | |

| Денежный поток от операций (OCFt) | 13 320,00 | 13 320,00 | 13 320,00 | 13 320,00 | 13 320,00 | |

| Свободный денежный поток (FCFt) | 13 320,00 | 13 320,00 | 13 320,00 | 13 320,00 | 13 320,00 | |

| Ликвидационный денежный поток (LFCt) | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Чистый денежный поток (NCFt) | - 37 000,00 | 13 320,00 | 13 320,00 | 13 320,00 | 13 320,00 | 13 320,00 |

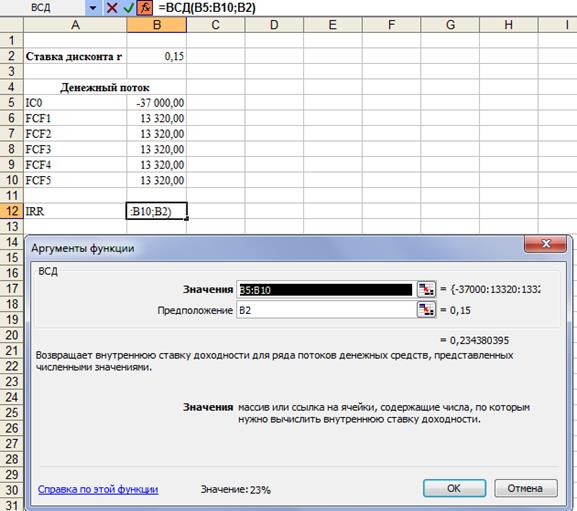

| Внутренняя норма доходности (IRR) | 23% |

Максимальной ставкой дисконтирования, при которой проект может быть принят, является внутренняя норма доходности (IRR)– процентная ставка в коэффициенте дисконтирования, при которой чистая приведенная стоимость инвестиционного проекта равна нулю:

,

,

NPV – чистая приведенная стоимость инвестиционного проекта,

n – число периодов реализации проекта,

CIFt – суммарные поступления от проекта в периоде t,

COFt – суммарные выплаты по проекту в периоде t.

Критерий IRR можно так же рассчитать посредством использования MS EXCEL (функция ВСД) (рис. 1).

Рис. 1. Расчет внутренней нормы доходности проекта.

IRR = 23%.

1. Осуществите анализ эффективности проекта из расчета стоимости капитала для фирмы, равной 75% от максимально допустимой.

Стоимость капитала фирмы:

23% * 0,75 = 17,25%.

Чистая приведенная стоимость (NPV) представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени:

,

,

r – норма дисконта,

n – число периодов реализации проекта,

CIFt – суммарные поступления от проекта в периоде t,

COFt – суммарные выплаты по проекту в периоде t,

Если NPV > 0, то проект принимается, иначе его следует отклонить.

= 11 384,62 + 9 722,63 + 8 273,29 + 7 047,62 + 6 000,00 – 37 000,00 =

= 42 428,16 – 37 000,00 = 5 428,16.

NPV > 0, следовательно, проект следует принять.

Модифицированная норма доходности (MIRR):

.

.

= 1,2 – 1 = 0,2 = 20%.

Индекс рентабельности (PI) показывает, сколько единиц приведенной величины денежных поступлений проекта приходится на единицу предполагаемых выплат:

,

,

Если PI > 1, то проект принимается, иначе его следует отклонить.

PI = 42 428,16 / 37 000,00 = 1,15.

PI > 1, следовательно, проект следует принять.

Дисконтированный срок окупаемости (DPP) – это число периодов, в течение которых будут возмещены вложенные инвестиции.

Чем меньше срок окупаемости, тем более эффективным является проект. Величину DPP сравнивают с заданным периодом времени n: если DPP < n, то проект принимается, иначе его следует отклонить.

Невозмещенная сумма затрат во втором периоде:

37 000,00 – 11 384,62 – 9 722,63 – 8 273,29 – 7 047,62 = 571,84.

4 + 0,095 = 4,095.

4 + 0,095 = 4,095.

Задача 7

Предприятие израсходовало на разработку новой технологии, предпроектные изыскания и маркетинговые исследования 420.000,00. Рассматриваются варианты создания и запуска производства. Необходимые для этого затраты оценены в 950.000,00.

Жизненный цикл проекта оценивается в 15 лет, из которых в нулевом и первом периоде будет происходить создание и запуск производства.

Предприятие использует линейный метод начисления амортизации. Предполагается, что к концу жизненного цикла проекта оборудование может быть продано по остаточной балансовой стоимости.

Величина необходимого оборотного капитала, который потребуется в третьем году осуществления проекта оценивается в 100.000,00.

Специалистами предприятия разработаны следующие варианты динамики основных экономических показателей производства:

| Показатель | Вариант 1 | Вариант 2 | Вариант 3 |

| Ежегодный маркетинговый бюджет | 20.000,00 | 30.000,00 | 35.000,00 |

| Исходная величина постоянных затрат | 100.000,00 | 110.000,00 | 135.000,00 |

| Ежегодное изменение величины постоянных затрат | +10.000,00 | -5.000,00 | |

| Исходная величина переменных затрат | 200.000,00 | 250.000,00 | 270.000,00 |

| Ежегодное изменение величины переменных затрат | +5.000,00 | +10.000,00 | -10.000,00 |

| Исходная величина прогнозной выручки по году | 1.000.000,00 | 1.200.000,00 | 1.500.000,00 |

| Ежегодное изменение прогноза выручки | +20.000,00 | -5.000,00 |

Ставка налога для предприятия – 35.00%, стоимость капитала 23,25%.

Задания:

1. Разработать модели денежных потоков и провести оценку экономической эффективности вариантов проекта. Обосновать состав набора коэффициентов оценки эффективности, минимально необходимый для принятия управленческого решения.

2. Как изменится инвестиционная привлекательность вариантов проекта, в случае если начальные прогнозы выручки по вариантам изменятся следующим образом:

| Показатель | Вариант 1 | Вариант 2 | Вариант 3 |

| Исходная величина прогнозной выручки по году | 1.200.000,00 | 1.000.000,00 | 1.100.000,00 |

ПРОЕКТ № 1

Величина первоначальных инвестиций ∆IC0 состоит из вложений в необходимый основной и оборотный капитал за вычетом стоимости любых высвобождаемых средств, вызванных принятием проекта.

Часть необходимых для осуществления проекта средств может быть получена за счет продажи неиспользуемых ресурсов, либо покрыта за счет кредиторской задолженности. Величина общих инвестиций может быть также уменьшена за счет различных налоговых и инвестиционных льгот.

∆IC0 = ∆NFA0 + ∆WCR0 – ∆IT0,

∆NFA0 – чистый прирост основных средств,

∆WCR0 – чистое изменение потребности в оборотном капитале,

∆IT0 – чистая величина налоговых или инвестиционных льгот.

Известно, что стоимость дополнительных товарно-материальных запасов на 5 000,00 финансируется за счет кредиторской задолженности, следовательно, величину средств, необходимых для финансирования дополнительного оборотного капитала следует уменьшить на сумму кредиторской задолженности.

∆IC0 = 200 000,00 + 10 000,00 + 30 000,00 + 25 000,00 – 5 000,00 = 260 000,00.

Денежный поток от операций (OCFt):

∆OCFt = (∆SALt – ∆VCt – ∆FCt) * (1 – T) + ∆At * T,

∆OCFt – изменение денежного потока от операций после вычета налогов,

∆SALt – изменение объема поступлений от реализации товаров и услуг,

∆VCt – изменение величины переменных затрат,

∆FCt – изменение величины постоянных затрат,

∆At – изменение амортизационных отчислений,

T – ставка налога на прибыль.

Предположим, что на предприятии «Д» используется линейный метод начисления амортизации. К концу срока полезного использования оборудование будет полностью списано.

Инвестиции в основной капитал:

200 000,000 + 10 000,00 + 30 000,00 = 240 000,00.

Размер амортизационных отчислений (At) в год:

At = 240 000,00 / 5 = 48 000,00.

Прибыль до вычета процентов и налогов (EBITt):

EBITt = SALt – (VCt + FCt) – At,

EBITt = 200 000,00 – (55 000,00 + 20 000,00) – 48 000,00 = 77 000,00.

Налог на прибыльсоставляет 20%:

77 000,00 * 0,2 = 15 400,00.

Чистая прибыль от операционной деятельности (NOPATt):

NOPATt = EBITt – налог на прибыль,

NOPATt = 77 000,00 – 15 400,00 = 61 600,00.

Денежный поток от операций (OCFt):

OCFt = (200 000,00 – 55 000,00 – 20 000,00) * (1 – 0,2) + 48 000,00 * 0,2 = 100 000,00 + 9 600,00 = 109 600,00.

Свободный денежный поток (FCFt) – это посленалоговый доступный инвесторам денежный поток от операционной деятельности проекта за вычетом дополнительных вложений в основной и оборотный капитал.

FCFt = ∆OCFt + ∆NFAt + ∆WCRt,

Так как поддержание и развитие основной деятельности проекта не требует дополнительных вложений в основной и оборотный капитал, свободный денежный поток FCFt будет равен денежному потоку от операций OCFt.

Таблица 1

|

из

5.00

|

Обсуждение в статье: Прогноз денежных потоков по инвестиционному проекту |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы