|

Главная |

Методики рейтингового анализа

|

из

5.00

|

При различном поведении показателей важное значение имеет количественное измерение финансового состояния на основе рейтинговой оценки.

Рейтинговая оценка финансового состояния может применяться в целях классификации предприятий по финансовым рискам. Однако эта методика анализа финансового состояния не учитывает отраслевые особенности. В литературе по финансовому анализу, применяются различные методики рейтинговой оценки финансового состояния. Самым распространенным является сравнение с эталонной организацией, имеющей лучшее значение по всем показателям, т.е. эталоном сравнения являются не субъективные предположения экспертов в виде нормы, критерия, а сложившиеся в реальной рыночной экономике наиболее высокие результаты.

Такой подход, указывает А. Д. Шеремет, соответствует практике, где каждый товаропроизводитель стремится выглядеть лучше конкурента.

В общем виде алгоритм сравнительной рейтинговой оценки финансового состояния может быть представлен в виде следующих операций.

1. Исходные данные представляются в виде матрицы (aij), т. е. таблицы, где по строкам записаны номера показателей (i=1, 2, 3, …n), а по столбцам – номера организации (j=1, 2, 3, …m).

2. По каждому показателю находится максимальное значение и заносится в столбец условной эталонной организации (m+1).

3. Исходные показатели матрицы стандартизируются в отношении соответствующего показателя эталонной организации по формуле: xij = (aij) / (max aij), где xij – стандартизированные показатели j-й организации.

4. Для каждой организации значение ее рейтинговой оценки определяется по формуле:

где Rj – рейтинговая оценка для j-ой организации; x1j, x2j, …, xnj – стандартизированные показатели j-й организации.

5. Организации упорядочиваются (ранжируются) в порядке убывания рейтинговой оценки. Наивысший рейтинг имеет организация с минимальным значением R. Для применения данного алгоритма на практике никаких ограничений количества сравниваемых показателей и организаций не предусмотрено.

На основании изложенного, А. Д. Шеремет указывает требования, которым должна удовлетворять система финансовых коэффициентов с точки зрения эффективности рейтинговой оценки финансового состояния:

- Финансовые коэффициенты должны быть максимально информативными и давать целостную картину устойчивости финансового состояния.

- В экономическом смысле финансовые коэффициенты должны иметь одинаковую направленность (положительную корреляцию, т. е. рост коэффициента означает улучшение финансового состояния).

- Для всех показателей должны быть указаны числовые нормативы минимального удовлетворительного уровня или диапазона изменений.

- Финансовые коэффициенты должны рассчитываться только по данным публичной бухгалтерской отчетности.

- Финансовые коэффициенты должны давать возможность проводить рейтинговую оценку организации как в пространстве (т. е. в сравнении с другими организациями), так и во времени (за ряд периодов).

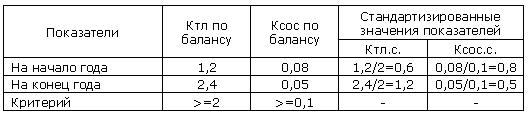

Н. П. Кондраков оценку структуры баланса и платежеспособности проводит на основе стандартизированных значений двух показателей:

коэффициента текущей ликвидности (Кт. л.); коэффициента обеспеченности оборотных активов собственными источниками (Ксос).

Порядок расчета данных коэффициентов подробно рассмотрен при анализе ликвидности, платежеспособности и финансовой устойчивости. Стандартизированные значения коэффициентов определяются путем деления на установленную норму:

Кт.л.с = (К т. л. по балансу) / 2 , Ксосс = (К сос по балансу) / 0,1

Затем определяется рейтинговое число для каждой организации по формуле:

Рассмотрим рейтинговую оценку организации на начало и на конец года (цифры условные):

Расчетным путем выявлено, что Rк.г.>Rн.г. значит финансовое положение ухудшилось в течение года, платежеспособность снизилась.

Изложенный алгоритм получения рейтинговой оценки финансового состояния может применяться для сравнения на дату составления баланса (по данным на конец периода) или в динамике. В первом случае исходные показатели рассчитываются по данным баланса и финансовой отчетности на конец периода.

Во втором случае показатели рассчитываются как темповые коэффициенты роста: данные на конец периода делятся на значения соответствующего показателя на начало периода либо среднее значение показателя отчетного периода делится на среднее значение соответствующего показателя предыдущего периода (или другой базы сравнения). Таким образом, получаем не только оценку текущего состояния организации на определенную дату, но и оценку её усилий и способностей по изменению этого состояния в динамике на перспективу. Такая оценка является надежным измерителем роста конкурентоспособности в данной отрасли деятельности. Она также определяет более эффективный уровень использования всех ее производственных и финансовых ресурсов.

Р.С.Сайфулин и Г. Г. Кадыков предложили использовать для экспресс-оценки финансового состояния рейтинговое число R, определяемое по формуле: R = L / (1/LNi * Ki) , i=1

где L – число показателей; Ni – критерий (норма) для i-го коэффициента; Ki - i-ый коэффициент; I / LN – весовой индекс i-го коэффициента.

При полном соответствии значений коэффициентов К1… КL их нормативным минимальным уровням рейтинг организации будет равен 1, выбранной в качестве рейтинга условной удовлетворительной организации. Финансовое состояние с рейтинговой оценкой менее 1 характеризуется как неудовлетворительное.

В случае проведения пространственной рейтинговой оценки получим n оценок (n – количество организаций), которые упорядочиваются в порядке возрастания. При проведении динамической рейтинговой оценки получим m – оценок (m – количество сравниваемых периодов), которые представляют собой временной ряд и далее подвергаются обработке по правилам математической статистике.

Авторы предполагают использовать 5 показателей, наиболее часто применяемых и полно характеризующих финансовое состояние:

1. Коэффициент обеспеченности оборотных активов собственными источниками (критерий данного коэффициента >= 1).

2. Коэффициент текущей ликвидности, характеризует степень общего покрытия (оборотными активами) суммы срочных обязательств (критерий >= 2).

3. Интенсивность оборота авансируемого капитала характеризует объем выручки от реализации продукции, приходящейся на 1 рубль капитала, определяется по формуле: КИ = выручка от реализации / общая сумма капитала, критерий >= 2,5

4. Коэффициент менеджмента (эффективность управления предприятием) характеризуется соотношением прибыли от реализации продукции и выручки от реализации, определяется по формуле: КМ = прибыль от реализации / выручка от реализации, критерий >= ( n-1 ) / r, где r – учетная ставка Центробанка России

5. Рентабельность собственного капитала, характеризует прибыль до налогообложения на 1 рубль собственного капитала определяется по формуле: КР = прибыль до налогообложения / собственный капитал, критерий >= 0,2

При полном соответствии значений финансовых коэффициентов минимальным нормативным уровням (критерию) рейтинговое число будет равно 1. Финансовое состояние предприятий с рейтинговым числом менее 1 характеризуется как неудовлетворительное.

Согласно формуле R= L / (1/LNi * Ki) рейтинговое число, определяемое на основе 5 вышеуказанных коэффициентов, выглядит следующим образом:

R = 2 х КСОС + 0, 1 х КТЛ + 0,08 х КИ + 0,45 х КМ + КР

Н.П. Кондраков предлагает рейтинговую оценку R финансовой (рыночной) устойчивости проводить на основе шести основных показателей:

1. Коэффициент автономии: Ка = собственный капитал / общая стоимость источников.

2. Коэффициент маневренности собственного капитала (мобильности): Кмоб. = собственные оборотные средства / собственный капитал.

3. Коэффициент обеспеченности оборотных активов собственными источниками: Ксос = собственные оборотные средства /оборотные активы.

4. Коэффициент устойчивости экономического роста: Куэр = (чистая прибыль - дивиденды выплаченные акционерам) / Собственный капитал.

5. Коэффициент чистой выручки: Кчв = (чистая прибыль + амортизация) / выручка от реализации продукции.

6. Коэффициент соотношения производственных активов к стоимости имущества: Кп/к = производственные активы / общая стоимость имущества Для получения рейтинговой оценки R используется формула:

Учитывая многообразие финансовых процессов, множественности показателей финансовой устойчивости, различие в уровне их критических оценок, складывающуюся степень отклонения от них фактических значений коэффициентов и возникающие в связи с этим сложности в общей оценке финансовой устойчивости организаций, многие отечественные и зарубежные аналитики рекомендуют производить интегральную балльную оценку финансовой устойчивости.

Л.В. Донцова предлагает использовать 6 показателей.

Сущность такой методики заключается в классификации организаций по уровню риска, т. е. любая анализируемая организация может быть отнесена к определенному классу в зависимости от «набранного» количества баллов исходя и из фактических значений показателей финансовой устойчивости, итак:

1 класс – организация, чьи кредиты и обязательства подкреплены информацией, позволяющей быть уверенными в возврате кредитов и выполнении других обязательств в соответствии с договорами с хорошим запасом на возможную ошибку.

2 класс – организации, демонстрирующие некоторый уровень риска по задолженности и обязательствам и обнаруживающие определенную слабость финансовых показателей и кредитоспособности. Эти организации еще не рассматриваются как рискованные.

3 класс – это проблемные организации. Вряд ли существует угроза потери средств, но полное получение процентов, выполнение обязательств представляется сомнительным.

4 класс – это организация особого внимания, так как имеется риск при взаимоотношении с ними. Организации, которые могут потерять средства и проценты даже после принятия мер к оздоровлению бизнеса.

5 класс – организации высочайшего риска, практически неплатежеспособные.

|

из

5.00

|

Обсуждение в статье: Методики рейтингового анализа |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы