|

Главная |

Факторный анализ фондоотдачи основных средств

|

из

5.00

|

Анализ причинно-следственных связей в факторной системе фондоотдачи позволяет построить несколько вариантов детерминированных факторных моделей. Наиболее простые из них: модель зависимости фондоотдачи основных средств от фондоотдачи активной части основных средств и удельного веса активной части основных средств, а также модель зависимости фондоотдачи основных средств от фондоотдачи действующих машин и оборудования, удельного веса активной части в стоимости основных средств и удельного веса активной части действующего оборудования:

(6.1)

(6.1)

Обе модели получены расширением формулы расчета фондоотдачи основных средств:

где Sa — средняя стоимость активной части основных средств;

N — объем продаж (выпуск продукции) за период;

где Sд — средняя стоимость действующего оборудования.

Повышению фондоотдачи способствуют:

§ механизация и автоматизация производства, использование прогрессивной технологии, модернизация действующего оборудования, если темп роста производительности труда опережает темп роста цен на соответствующее оборудование (интенсивный путь развития производства);

§ увеличение времени работы оборудования;

§ повышение интенсивности работы оборудования, в том числе путем обеспечения соответствия качества сырья и материалов требованиям технологического процесса и повышения квалификации промышленно-производственного персонала;

§ увеличение загрузки действующего оборудования.

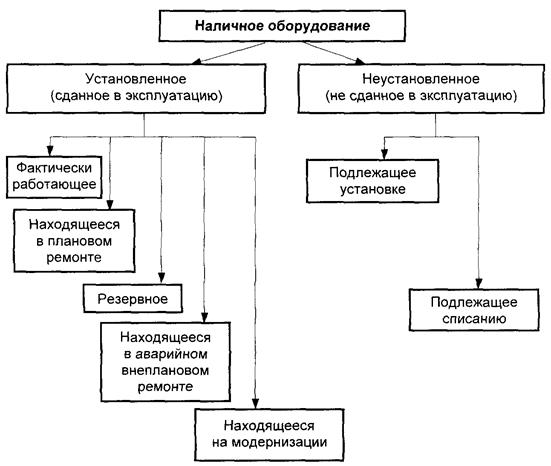

§ Для анализа использования оборудования его группируют в зависимости от степени использования (рис. 6.4).

§ Для оценки использования оборудования определяются следующие показатели фонда времени (табл. 6.5):

§ календарный фонд времени (произведение числа календарных дней за анализируемый период на 24);

§ номинальный (режимный) фонд времени (произведение числа рабочих смен за период на продолжительность рабочей смены в часах);

§ эффективный (реальный) фонд времени, который определяется количеством полезно используемого времени в течение планируемого периода (номинальный фонд времени минус время на ремонт, модернизацию, профилактику и наладку оборудования);

§ полезное время — фактическое время работы оборудования (эффективный (реальный) фонд времени минус время внеплановых простоев (неритмичность поставки сырья и т.д.).

Рис. 6.4. Группировка оборудования по степени его использования

Таблица 6.5. Показатели, характеризующие фонд времени использования оборудования

| Показатель времени использования оборудования | Формула расчета | Примечания |

Календарный,

|

|  —число календарных дней за анализируемый период —число календарных дней за анализируемый период

|

Номинальный,

|

|  — число рабочих смен за анализируемый период; — число рабочих смен за анализируемый период;

— продолжительность рабочей смены, ч; — продолжительность рабочей смены, ч;

— число рабочих дней — число рабочих дней

|

Эффективный,

|

|  — время планируемых простоев — время планируемых простоев

|

Полезный,

|

|  — время внеплановых простоев — время внеплановых простоев

|

Уровень целосменного использования оборудования характеризует коэффициент сменности  , который определяется отношением фактически отработанного числа станко-смен за период к максимально возможному числу станко-смен, отработанных установленным оборудованием за одну смену того же периода:

, который определяется отношением фактически отработанного числа станко-смен за период к максимально возможному числу станко-смен, отработанных установленным оборудованием за одну смену того же периода:

На конец 1980-х годов в машиностроительном комплексе коэффициент сменности составлял 1,27—1,33 (в 1960 г. — 1,41). К началу 1990-х годов планировалось поднять коэффициент сменности до 1,6—1,8, в том числе оборудования с программным управлением и автоматических линий — до 1,9, гибких производственных модулей и систем — до 2—2,4.

Степень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования  , который определяется отношением времени фактической работы оборудования

, который определяется отношением времени фактической работы оборудования  , часов, к номинальному фонду:

, часов, к номинальному фонду:

Коэффициент загрузки оборудования  позволяет оценить потери времени из-за брака, холостой работы оборудования, планово-предупределительных ремонтов и т.д.

позволяет оценить потери времени из-за брака, холостой работы оборудования, планово-предупределительных ремонтов и т.д.

Степень использования номинального времени  измеряется отношением эффективного фонда

измеряется отношением эффективного фонда  к номинальному

к номинальному  :

:

С помощью этого коэффициента оценивается влияние времени простоев оборудования по технологическим причинам на результативные показатели его работы.

На конец 1980-х годов в машиностроительном комплексе коэффициент загрузки оборудования составил 0,6—0,7. Повысить загрузку оборудования возможно лишь в условиях автоматизации производства. Непрерывность, равномерность и интенсивность автоматизированного производства позволяют настолько эффективно использовать труд, овеществленный в средствах производства, что на замещение каждой единицы живого труда может затрачиваться относительно небольшая и постоянно уменьшающаяся величина прошлого труда. Следовательно, в автоматизации производства заложены потенциальные возможности опережения ростом производительности труда его фондовооруженности. Данные табл. 2.3 подтверждают этот вывод.

Преобразуем формулу расчета фондоемкости:

Это означает, что с технологического этапа 4 (см. табл. 2.3) темпы роста производительности начинают опережать темпы роста фондовооруженности. Характерная черта этапа 4 — появление элементов программного управления, приводящее к гибкости оборудования. По оценкам специалистов [2, с. 189; 40, с. 172], эффект от автоматизации производства в основном (60—70%) состоит в повышении уровня использования оборудования, на 15—20% он объясняется повышением или стабилизацией качества продукции и лишь на 10—15% — экономией оплаты труда. По имеющимся данным загрузка оборудования, используемого в гибких автоматизированных комплексах, увеличивается в 2 раза, а коэффициент сменности достигает 2, в гибких автоматизированных производствах коэффициент сменности может приблизиться к 3.

Рассматриваемые показатели состава оборудования и использования рабочего времени характеризуют экстенсивную форму использования оборудования. Интенсивность использования оборудования организации измеряется количеством произведенной продукции на один станок в единицу времени (выработкой). На производительность единицы оборудования в свою очередь оказывают влияние:

§ использование прогрессивной технологии;

§ применение современных методов организации и управления производством;

§ уровень квалификации промышленно-производственного персонала.

Не все факторы, влияющие на фондоотдачу основных средств, обладают факторным признаком, по которому представлялась бы возможность дать количественную оценку причин изменения этого показателя.

Совокупность факторов, влияющих на показатель фондоотдачи основных средств, и их подчиненность показаны на рис. 6.5. Такое расширение факторной модели позволяет изучить влияние использования рабочего времени и средней стоимости единицы оборудования на фондоотдачу действующего оборудования. При этом стоимость действующего оборудования определяется как произведение числа единиц оборудования и средней стоимости единицы оборудования, а выпуск продукции (объем продаж) — как произведение среднечасовой выработки и фактического (полезного) фонда рабочего времени.

Полезное время работы оборудования зависит от номинального фонда рабочего времени и коэффициента загрузки оборудования  . Номинальное рабочее время можно представить в свою очередь как произведение количества отработанных дней

. Номинальное рабочее время можно представить в свою очередь как произведение количества отработанных дней  , коэффициента сменности

, коэффициента сменности  , и средней продолжительности одной смены

, и средней продолжительности одной смены  ·

·

Рис. 6.5. Факторная система фондоотдачи основных средств

Факторная модель фондоотдачи действующего оборудования примет вид:

(6.2)

(6.2)

Таким образом, факторная модель фондоотдачи основных средств позволяет изучить влияние состава оборудования, производительности единицы оборудования за 1 час полезного времени и показателей использования времени:

Факторная модель (6.1) — мультипликативная, и в соответствии с табл. 4.1 решается всеми способами детерминированного факторного анализа. Проведем расчет влияния факторов на фондоотдачу основных средств способом абсолютных разниц1.

1. Изменение фондоотдачи за счет изменения доли активной части основных средств:

2. Изменение фондоотдачи основных средств за счет изменения удельного веса действующего оборудования:

3. Изменение фондоотдачи основных средств под влиянием изменения фондоотдачи действующего оборудования:

Совокупное влияние факторов составит

0,019 + 0,056 - 0,062 = 0,013 руб./руб.

При расчете фондоотдачи основных средств с применением факторной модели произведены округления, поэтому возможны незначительные отклонения результатов.

Данные для расчета фондоотдачи основных средств приведены в табл. 6.6.

Результаты расчетов сведем в гр. 4 табл. 6.7.

Рост фондоотдачи основных средств обусловлен положительными изменениями в составе основных средств, но ограничивается снижением фондоотдачи действующего оборудования.

Рассчитаем влияние на изменение фондоотдачи действующего оборудования факторов для факторной модели (6.2) способом абсолютных разниц. С учетом деления количественных факторов на главные и второстепенные модель примет следующий вид:

Таблица 6.6. Данные для расчета фондоотдачи основных средств

| Показатель | Базисный период | Отчетный период | Отклонение, ± |  ,

% ,

%

|

| 1. Объем выпуска, N, тыс. руб. | 34 920 | 40 902 | + 5982 | 117,0 |

2. Среднегодовая стоимость основных средств,  , тыс. руб. , тыс. руб.

| 26 8,55 | 31 113 | +4258 | 115,9 |

3.Среднегодовая стоимость активной масти основных средств,  , тыс. руб. , тыс. руб.

| 14 663 | 17 237 | +2574 | 117,6 |

4. Среднегодовая стоимость действующего оборудования,  ,тыс. руб. ,тыс. руб.

| 12 057 | 14 771 | +2713 | 112,5 |

5. Удельный вес активной части основных средств,

| 0,546 | 0,554 | +0,008 | 101,5 |

6. Удельный вес действующего оборудования в стоимости активной части основных средств,

| 0,822 | 0,857 | +0,035 | 104,5 |

7. Число единиц действующего оборудования,  , ед. , ед.

| +2 | 107,1 | ||

8. Средняя стоимость единицы действующего оборудования,  ,тыс. руб. ,тыс. руб.

| 430,6 | 492,4 | + 12,2 | 102,5 |

9. Число рабочих дней,

| -1 | 99,7 | ||

10. Число отработанных станко-смен,

| 15 372 | 18 240 | +2868 | 118,7 |

11. Коэффициент сменности работы оборудования,  стр. 10: (стр. 9 · стр. 7) стр. 10: (стр. 9 · стр. 7)

| 1,80 | 2,0 | +0,2 | 111,1 |

12. Продолжительность одной смены,  , ч , ч

| 8,0 | 8,0 | ||

13. Коэффициент загрузки оборудования в течение смены,

| 0,684 | 0,698 | +0,014 | 102,0 |

14. Полезное время работы оборудования,  , ч (стр. 9 · стр. 11 · стр. 12 · стр. 13) , ч (стр. 9 · стр. 11 · стр. 12 · стр. 13)

| 3004,13 | 3395,07 | +390,94 | 113,0 |

15. Среднегодовой объем выпуска продукции на единицу оборудования,  , тыс. руб. (стр. 1: стр. 7: стр. 14) , тыс. руб. (стр. 1: стр. 7: стр. 14)

| 0,716 | 0,402 | -0,014 | 96,6 |

16. Фондоотдача действующего оборудования,

| 2.902 | 2,772 | -0,13 | 95,5 |

17. Фондоотдача основных средств,

| 1,303 | 1,316 | +0,013 | 101,0 |

1. Изменение фондоотдачи под влиянием изменения сменности работы  :

:

при этом среднечасовая выработка единицы оборудования

тогда

2. Изменение фондоотдачи под влиянием изменения загрузки оборудования (эффективности использования рабочего времени в течение смены):

3. Изменение фондоотдачи в результате изменения фонда рабочего времени:

4. Изменение фондоотдачи в результате изменения средней стоимости единицы оборудования:

5. Изменение фондоотдачи в результате изменения среднечасовой выработки единицы оборудования:

Продолжительность смены и число рабочих дней не влияют на фондоотдачу, так как приняты неизменными.

Совокупное влияние факторов на изменения фондоотдачи действующего оборудования составит:

Результаты расчетов сведем в гр. 2 табл. 6.7. Повышение коэффициентов сменности и загрузки оборудования свидетельствует о снижении потерь рабочего времени — целодневных и внутрисменных простоев, что оказывает положительное влияние на изменение фондоотдачи оборудования. В результате повышения загрузки оборудования фондоотдача возросла на 0,2609 (0,1803 + 0,0806) руб./руб.

Отрицательное влияние на фондоотдачу оказало снижение количества рабочих дней, среднечасовой выработки оборудования и увеличение средней стоимости единицы оборудования. Последний фактор отражает изменение средней стоимости оборудования в результате его обновления и замены на более дорогое, но и более производительное. Однако снижение среднечасовой выработки может свидетельствовать или о несоответствии цены оборудования его производительности, или о том, что оборудование находится на стадии его освоения. Могут быть и иные технико-организационные причины.

Совокупное влияние факторов на фондоотдачу с учетом их соподчиненности представлено в табл. 6.7.

Влияние факторов второго уровня на совокупный показатель фондоотдачи основных средств рассчитывается как произведение размера влияния фондоотдачи действующего оборудования и доли влияния каждого фактора второго уровня, т.е. способом долевого участия.

Отношение размера влияния каждого фактора к размеру отклонения фондоотдачи основных средств показывает долю, или «силу», влияния каждого фактора на отклонение совокупного показателя. Как видно по данным табл. 6.7, наиболее сильное негативное влияние на показатель фондоотдачи оказали повышение средней цены единицы оборудования и снижение производительности единицы оборудования. Эти факторы оказывают разнонаправленное действие на фондоотдачу; повышение средней цены оборудования, как правило, свидетельствует о повышении производительности оборудования, и наоборот. Установление причин снижения производительности оборудования требует более глубокого анализа использования оборудования в организации.

Другое направление анализа — для выявления влияния факторов третьего уровня на фондоотдачу — анализ показателей использования баланса времени: коэффициента сменности и коэффициента загрузки. Если коэффициент загрузки рассматривать как отношение полезного времени к номинальному фонду времени, то возникает возможность оценить влияние простоев на коэффициент загрузки оборудования. В свою очередь эффективное время зависит от времени на проведение планово-предупредительных ремонтов  от времени модернизации оборудования

от времени модернизации оборудования  и других технологических причин. Таким образом, влияние внутрисменных простоев на фондоотдачу определяется как влияние факторов третьего уровня на основе следующей модели;

и других технологических причин. Таким образом, влияние внутрисменных простоев на фондоотдачу определяется как влияние факторов третьего уровня на основе следующей модели;

Таблица 6.7. Влияние факторов на фондоотдачу основных средств

| Фактор | Размер влияния на фондоотдачу действующего оборудования | Удельный вес влияния. % | Размер влияния на фондоотдачу основных средств | Удельный вес влияния, % |

| Первый уровень влияния | ||||

| Удельный вес активной части основных фондов | — | — | 0,019 | 146,2 |

| Удельный вес действующего оборудования | — | — | 0,056 | 430,8 |

| Фондоотдача действующего оборудования | — | — | -0,062 | -476,9 |

| Итого | — | — | +0,013 | |

| Второй уровень влияния | ||||

| Сменность работы оборудования | 0,322 | -247,6 | +0,154 | -248,4 |

| Загрузка оборудования | 0,066 | -50,8 | +0,091 | -50,0 |

| Число рабочих дней | -0,011 | +8.5 | -0,005 | +8,0 |

| Средняя цена единицы оборудования | -0.411 | + 316,1 | -0,196 | +316,2 |

| Производительность единицы оборудования (выработки) | -0,096 | +73,8 | -0,046 | 4.2 |

| Итого | -0.13 | -0.062 |

Все рассмотренные факторы изменения фондоотдачи и роста объема выпуска продукции можно разделить на две группы:

§ интенсивные — производительность единицы оборудования за 1 ч использования полезного времени;

§ экстенсивные — факторы использования рабочего времени и количество единиц оборудования.

Аналогично рассчитывается прирост объема выпуска продукции за счет экстенсивных и интенсивных факторов.

Интенсивность загрузки измеряется количеством произведенной продукции в единицу времени (выработкой).

Коэффициент экстенсивной загрузки определяется отношением полезного времени к календарному, умноженным на число единиц оборудования.

В примере по данным табл. 6.6 коэффициент экстенсивной загрузки составил:

Интегральный показатель загрузки определяется как произведение коэффициентов интенсивной и экстенсивной загрузки. Пример расчета интегрального показателя приведен в табл. 6.8.

Таблица 6.8. Расчет интегрального показателя производственного использования оборудования

| Показатель | Базисный период | Отчетный период | Отклонение | Темп изменения, % |

| Коэффициент экстенсивной загрузки | 9,602 | 11,627 | 2,025 | 210,9 |

| Коэффициент интенсивной загрузки | 0,416 | 0,402 | -0,014 | 96,6 |

| Интегральный показатель загрузки | 3,994 | 4,674 | 0,680 | 170,3 |

Интегральный показатель производственного использования оборудования возрос в результате повышения экстенсивной нагрузки оборудования при снижении интенсивной загрузки. Снижение коэффициента интенсивной загрузки свидетельствует о наличии неиспользованных возможностей увеличения выпуска продукции без ввода дополнительных мощностей и новых капитальных вложений. Повысить этот коэффициент можно ликвидацией узких мест в производстве, оптимизировав технико-организационный уровень производства.

Резюме

Одним из важнейших факторов любого производства являются основные средства. Эффективное использование основных средств способствует улучшению технико-экономических показателей производства, в том числе увеличению выпуска продукции, снижению ее себестоимости и трудоемкости изготовления, росту прибыли. Размер и динамика основных средств — объекты финансового, управленческого и инвестиционного анализа.

Изучение факторной модели фондоотдачи позволяет оценить влияние изменений в составе основных средств, использования рабочего времени, производительности единицы действующего оборудования и соотнести стоимость единицы оборудования с его производительностью.

Особенность анализа основных средств — его многоуровневый характер. Важно выделить уровень влияния факторов и в соответствии с этим выбрать модели и способы анализа. Конечная цель анализа основных средств независимо от отрасли, в которой работает организация, состоит в выявлении возможностей увеличения объемов выпуска и продажи продукции без дополнительного привлечения ресурсов или определении потребности в обновлении или расширении производственного потенциала.

К рассмотренному в главе анализу необходимо обращаться при изучении себестоимости продукции, распределения и использования прибыли, при анализе объема выпуска продукции и инвестиционных проектов. Оснащенность организации оборудованием и эффективность его использования оказывают влияние на эффективность использования трудовых ресурсов, на размер материальных затрат и в конечном итоге на финансовое состояние организации.

Показатели движения и использования основных средств различаются как по стадиям развития систем, так и по техническим этапам (укладам). На стадии развития максимального значения достигают коэффициенты ввода, годности, расширения, сменности работы оборудования. На стадии зрелости начинают расти коэффициенты обновления, износа, выбытия, замены, ликвидации. Максимальное значение они принимают на стадии старости системы.

В результате анализа основных средств должны вырабатываться рекомендации руководства организации по соответствующей технической политике.

Вопросы для самопроверки

- По каким основным направлениям проводится анализ основных средств?

- Какие показатели используются для оценки динамики основных средств?

- Какой экономический смысл имеют расчет и анализ фондоотдачи основных средств?

- Какой экономический смысл имеет анализ фондоемкости основных средств?

- Охарактеризуйте основные факторы роста фондоотдачи основных средств. Какие из них имеют приоритетное значение?

- Какие показатели используют для оценки загрузки оборудования?

- Опишите факторную модель фондоотдачи и показатели, ее составляющие.

- Назовите факторы первого и последующих уровней влияния на фондоотдачу основных средств.

- Какие приемы и способы применяются при анализе основных средств?

|

из

5.00

|

Обсуждение в статье: Факторный анализ фондоотдачи основных средств |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы