|

Главная |

Дисциплина «Методы принятия управленческих решений»

|

из

5.00

|

4.1 Принятие решений в условиях неопределенности.

Принимаемые управленческие решения всегда спроектированы в будущее, поэтому ЛПР в момент принятия решения часто не может с абсолютной уверенностью знать, как будут развиваться события, как будет изменяться ситуация. Иными словами, в момент принятия управленческого решения значителен элемент неопределенности и риска.

Риск — это возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности человеческого общества. Это историческая и экономическая категория . Таким образом, принятие решений в условиях риска означает выбор варианта решения в условиях, когда каждое действие приводит к одному из множества возможных частных исходов, причем каждый исход имеет вычисляемую или экспертно-определяемую вероятность появления .

Как историческая категория риск представляет собой осознанную человеком возможную опасность. Это свидетельствует о том, что риск исторически связан со всем ходом общественного развития. Как экономическая категория риск представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата:

- отрицательный (проигрыш, ущерб, убыток);

- нулевой;

- положительный (выигрыш, выгода, прибыль).

Неопределенность — это неполнота или недостоверность информации об условиях реализации решения, наличие фактора случайности или противодействия . Таким образом, принятие решения в условиях неопределенности означает выбор варианта решения, когда одно или несколько действий имеют своим следствием множество частных исходов, но их вероятности совершенно не известны или не имеют смысла.

Источниками неопределенности ожидаемых условий в развитии предприятия могут служить поведение конкурентов, персонала организации, технические и технологические процессы и изменения конъюнктурного характера. При этом условия могут подразделяться на социально-политические, административно-законодательные, производственные, коммерческие, финансовые. Таким образом, условиями, создающими неопределенность, являются воздействия факторов внешней к внутренней среды организации. Решение принимается в условиях неопределенности, когда невозможно оценить вероятность потенциальных результатов. Это должно иметь место, когда требующие учета факторы настолько новы и сложны, что насчет них невозможно получить достаточно релевантной информации. В итоге вероятность определенного последствия невозможно предсказать с достаточной степенью достоверности. Неопределенность характерна для некоторых решений, которые приходится принимать в быстро меняющихся обстоятельствах. Наивысшим потенциалом неопределенности обладает социокультурная, политическая и наукоемкая среда. Решения министерства обороны о разработке исключительно сложного нового оружия зачастую изначально неопределенны. Причина в том, что никто не знает — как будет использовано оружие и произойдет ли это вообще, а также какое оружие может применить противник. Поэтому министерство часто не в состоянии определить, будет ли новое оружие действительно эффективным к тому времени, когда оно поступит в армию, а это может произойти, например, через пять лет. Однако на практике очень немногие управленческие решения приходится принимать в условиях полной неопределенности.

Сталкиваясь с неопределенностью, руководитель может использовать две основные возможности. Во-первых, попытаться получить дополнительную релевантную информацию и еще раз проанализировать проблему. Этим часто удается уменьшить новизну и сложность проблемы. Руководитель сочетает эту дополнительную информацию и анализ с накопленным опытом, способностью к суждению или интуицией, чтобы придать ряду результатов субъективную или предполагаемую вероятность.

Вторая возможность – действовать в точном соответствии с прошлым опытом, суждениями или интуицией и сделать предположение о вероятности событий. Временные и информационные ограничения имеют важнейшее значение при принятии управленческих решений.

В ситуации риска можно, используя теорию вероятности, рассчитать вероятность того или иного изменения среды, в ситуации неопределенности значения вероятности получить нельзя.

Неопределенность проявляется в невозможности определения вероятности наступления различных состояний внешней среды из-за их неограниченного количества и отсутствия способов оценки. Неопределенность учитывается различными способами.

Способы оценки степени риска

При принятии управленческих решений требуется оценить степень риска и определить его величину.

Степень риска — это вероятность наступления случая потерь, а также размер возможного ущерба от него.

Риск предпринимателя количественно характеризуется субъективной оценкой вероятной (т.е. ожидаемой), величины максимального и минимального дохода (убытка) от данного вложения капитала. При этом, чем больше диапазон между максимальными минимальным доходом (убытком) при равной вероятности их получения, тем выше степень риска .

Риск представляет собой действие в надежде на счастливый исход по принципу «повезет — не повезет». Принимать на себя риск предпринимателя вынуждает прежде всего неопределенность хозяйственной ситуации, т.е. неизвестность условий политической и экономической обстановки, окружающей ту или иную деятельность, и перспектив изменения этих условий. Чем больше неопределенность хозяйственной ситуации при принятии решения, тем больше и степень риска.

Неопределенность хозяйственной ситуации обусловливается следующими факторами: отсутствием полной информации, случайностью, противодействием.

Отсутствие полной информации о хозяйственной ситуации и перспектив ее изменения заставляет предпринимателя искать возможность приобрести недостающую дополнительную информацию, а при отсутствии такой возможности начать действовать наугад, опираясь на свой опыт и интуицию.

Случайность во многом определяет неопределенность хозяйственной ситуации.

Случайность — это то, что в сходных условиях происходит неодинаково, и поэтому ее заранее нельзя предвидеть и спрогнозировать. Однако при большом количестве наблюдений за случайностями можно обнаружить, что в мире случайностей действуют определенные закономерности. Математический аппарат для изучения этих закономерностей дает теория вероятности. Случайные события становятся предметом теории вероятности только тогда, когда с ними связываются определенные числовые характеристики — их вероятности.

Случайные события в процессе их наблюдения повторяются с определенной частотой. Частота случайного события представляет собой отношение числа появлений этого события к общему числу наблюдений. Частота обычно обладает статистической устойчивостью в том смысле, что при многократном наблюдении ее значения мало меняются. Таким образом, частоты случайного события как бы группируются около некоторого числа. Устойчивость частоты отражает некоторое объективное свойство случайного события, заключающееся в определенной степени его возможности.

Мера объективной возможности случайного события А называется его вероятностью. Именно около числа этой вероятности группируются частоты события А. Вероятность любого события колеблется от 0 до 1,0. Если вероятность равна нулю, то событие считается невозможным. Если же вероятность равна единице, то событие определяется как достоверное. Вероятность позволяет прогнозировать случайные события. Она дает им количественную и качественную характеристику. При этом уровень неопределенности и степень риска уменьшаются. Противодействие также во многом определяет неопределенность хозяйственной ситуации. На любое действие всегда имеется противодействие.

К противодействиям относятся катастрофа, пожар и другие природные явления, война, революция, забастовка, различные конфликты в трудовых коллективах, конкуренция, нарушения договорных обязательств, изменение спроса, аварии, кражи и т.п. Предприниматель в процессе своих действий должен выбрать такую стратегию, которая позволит ему уменьшить степень противодействия, что, в свою очередь, снизит и степень риска.

Математический аппарат для выбора стратегии в конфликтных ситуациях дает теория игр. Она позволяет предпринимателю или менеджеру лучше понимать конкурентную обстановку и свести к минимуму степень риска. Анализ с помощью приемов теории игр побуждает предпринимателя (менеджера) рассматривать все возможные альтернативы как своих действий, так и стратегии партнеров, конкурентов. Формализация данного процесса позволяет улучшить понимание проблеме целом. Таким образом, теория игр — собственно наука о риске. Теория игр позволяет решать многие экономические проблемы, связанные с выбором, определением наилучшего положения, подчиненного только некоторым ограничениям, вытекающим из условий самой проблемы.

Риск имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой степенью точности.

Чтобы количественно определить величину риска, необходимо знать все возможные последствия какого-нибудь отдельного действия и вероятность самих последствий.

Вероятность — это возможность получения определенного результата. Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного исходя из наибольшей величины математического ожидания. Иначе говоря, математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления.

4.2 Виды управленческих решений.

Управленческие решения группируются на основе следующих классификационных признаков:

1. по степени полноты и достоверности использованной для принятия решения информации: решения, принимаемые в условиях определенности (когда есть исчерпывающая информация о проблемной ситуации. Такие решения полностью программируемые — типовые, регулярно повторяющиеся решения); решения, принимаемые в условиях вероятной определенности (они принимаются с осознанием того, что имеющейся информации недостаточно или она может недостоверной. Руководитель, как правило, может предвидеть все варианты последствий реализации такого решения.); решения, принимаемые в условиях неопределенности (когда информация о проблемной ситуации явно недостаточна для принятия правильного решения, совершенно непрограммируемы).

2. по масштабу объекта управления: общие и локальные.

3. по характеру целей: стратегические, частные, оперативные.

4. по периоду действия: программные (принимаемые высшими органами власти на обозреваемый период времени); перспективные — на 5-7 лет (показывающие общее направление работы, пути совершенствования производства); текущие (годовые); оперативные (на квартал и месяц: решения, направленные на устранение отдельных срывов в выполнении планов) и краткосрочные (на неделю, сутки, смену — для поддержания заданного оперативным планом ритма в ходе выполнения работ и обеспечения их ресурсами).

5. по содержанию: экономические, технические, организационные, политические.

6. по формализуемости: формализуемые (стандартные решения, выработка которых может осуществляться по определенному алгоритму, как правило, с использованием ЭВМ) и неформализуемые (нестандартные решения, требующие творческого подхода, например, назначение мер морального поощрения за высокие показатели работы);

7. в зависимости от уровня сложности проблемы подразделяются на рутинные (технические проблемы, решение которых возможно по заранее продуманным процедурам и правилам), селективные (проблемы выбора, характеризуются наличием нескольких альтернатив их решения и требуют от руководителя проявления собственной инициативы), адаптационные (при решении которых наряду с традиционными вариантами действий рассматриваются новые, нетипичные) и инновационные (требуют применения абсолютно новых подходов и методов).

8. по форме: документированными и недокументированными, т.е. устными.

4.3 Учет факторов времени при определении эффективных решений.

При экономическом обосновании капитальных вложений и новой техники важно учитывать фактор времени. Это объясняется тем, что затраты, вложенные в производство в разное время, неравноценны для общества. С народнохозяйственной точки зрения затраты, сделанные в более поздние сроки, предпочтительнее затрат, осуществляемых в более ранние периоды.

При сравнении вариантов капитальных вложений, различающихся продолжительностью строительства, распределением капитальных вложений по периодам строительства или возможностью строительства очередями без ущерба для выполнения производственных заданий, проводят расчет влияния разновременности капитальных вложений на эффективность вариантов вложений. Если по сравниваемым вариантам капитальные вложения делаются в разные сроки, а текущие затраты изменяются во времени, то варианты следует сравнивать приведением затрат более поздних лет к текущему моменту путем введения коэффициента приведения. Таким приемом может служить метод сложного процентирования, в основе которого лежит следующий алгоритм.

Определенная сумма денег, имеющаяся в наличии в настоящее время, обладает большей ценностью, чем такая же сумма в последующие годы. Для учета этой особенности затраты и результаты по каждому году в течение всего расчетного периода (t) приводятся к единому моменту времени - расчетному году ( tp ).

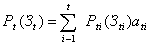

За расчетный год принимается год, предшествующий началу выпуска продукции (использования разработки). Он может совпадать с начальным годом (годом начала финансирования работ, если использование начинается в том же году, когда начинается финансирование). Приведение затрат и результатов - есть дисконтирование. С помощью дисконтирования в проводимых расчетах учитывается фактор времени. Стоимостная оценка приведенных (дисконтированных) затрат и результатов за расчетный период определяется по формуле:

где:

Pt(Зt) — стоимостная оценка соответственно результатов или затрат за весь расчетный период, руб;

Pti(Зti) — стоимостная оценка соответственно результатов или затрат в i-ом году расчетного периода, руб.;

Ati — коэффициент приведения (дисконтирования) затрат результатов в i-ом году расчетного периода.

В качестве нормы дисконта может быть принята:

- социальная норма дисконта, которая устанавливается органами управления республики как минимальный социально-экономический норматив, обязательный для оценки проектов, по которым предусматривается бюджетное финансирование (до разработки таких нормативов для проектов, включенных в государственный заказ рекомендуется применять его в размере 10%);

- предполагаемая средняя процентная ставка по долгосрочным ссудам с учетом возможных существенных изменений в системе кредитования;

- норма доходности конкретного инвестора.

4.4 Оценка эффективности инвестиционных проектов при выборе управленческих решений.

Основные методы оценки эффективности инвестиций:

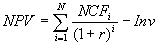

1. Чистая приведённая стоимость (Net present value, NPV) рассчитывается с использованием прогнозируемых денежных потоков, связанных с планируемыми инвестициями, по следующей формуле:

где NCFi — чистый денежный поток для i-го периода; Inv — начальные инвестиции; r — ставка дисконтирования (стоимость капитала, привлеченного для инвестиционного проекта).

При положительном значении NPV считается, что данное вложение капитала является эффективным.

2. Окупаемость-финансовый коэффициент, иллюстрирующий уровень доходности или убыточности бизнеса, учитывая сумму сделанных в этот бизнес инвестиций. ROI обычно выражается в процентах, реже — в виде дроби. Этот показатель может также иметь следующие названия: прибыль на инвестированный капитал, прибыль на инвестиции, возврат, доходность инвестированного капитала, норма доходности. Показатель является отношением суммы прибыли или убытков к сумме инвестиций. Значением прибыли может быть процентный доход, прибыль/убытки по бухгалтерскому учёту, прибыль/убытки по управленческому учёту или чистая прибыль/убыток. Значением суммы инвестиций могут быть активы, капитал, сумма основного долга бизнеса и другие выраженные в деньгах инвестиции.

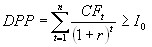

3. Дисконтированная окупаемость

Дисконтирование характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет.

Дисконтированный период окупаемости определяется по формуле:

где, n — число периодов; CFt — приток денежных средств в период t; r — барьерная ставка (коэффициент дисконтирования); Io — величина исходных инвестиций в нулевой период.

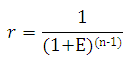

Коэффициент дисконтирования или барьерная ставка это показатель, используемый для приведения величины денежного потока в n-периоде оценки эффективности инвестиционного проекта, другими словами ставка дисконтирования это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости. Данный показатель рассчитывается по следующей формуле:

где, Е — норма дисконта, которая может быть как единой для всех шагов расчета, так и переменной; (n-1) — промежуток между оцениваемым периодом и моментом приведения (в года

4. Внутренняя норма рентабельности (Internal Rate of Return, IRR) определяет максимальную стоимость привлекаемого капитала, при которой инвестиционный проект остается выгодным. В другой формулировке, это средний доход на вложенный капитал, обеспечиваемый данным инвестиционным проектом, т.е. эффективность вложений капитала в данный проект равна эффективности инвестирования под IRR процентов в какой-либо финансовый инструмент с равномерным доходом.

IRR рассчитывается как значение ставки дисконтирования, при которой NPV=0. Как правило, значения IRR находят либо графическими методами (построив график зависимости NPV от ставки дисконтирования), либо с помощью специализированных программ.

4.5 Риски при принятии решений.

Риск — это возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности человеческого общества. Это историческая и экономическая категория. Таким образом, принятие решений в условиях риска означает выбор варианта решения в условиях, когда каждое действие приводит к одному из множества возможных частных исходов, причем каждый исход имеет вычисляемую или экспертно-определяемую вероятность появления .

Как историческая категория риск представляет собой осознанную человеком возможную опасность. Это свидетельствует о том, что риск исторически связан со всем ходом общественного развития. Как экономическая категория риск представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата:

- отрицательный (проигрыш, ущерб, убыток);

- нулевой;

- положительный (выигрыш, выгода, прибыль).

|

из

5.00

|

Обсуждение в статье: Дисциплина «Методы принятия управленческих решений» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы