|

Главная |

Показатели, характеризующие деловую активность

|

из

5.00

|

| № п/п | Показатели | Формула расчета | Условные обозначения | Комментарий |

| 1. Показатели оборачиваемости активов | ||||

| 1.1 | Коэффициент оборачиваемости активов (КА) |

| В – выручка (Ф2) А – средняя стоимость активов (Ф1) | Скорость оборота всего инвестированного капитала (фондоотдача) – сколько на 1 грн. стоимости активов реализовано продукции |

| 1.2 | Коэффициент оборачиваемости внеоборотных активов (КНА) |

| НА – внеоборотные активы (средняя себестоимость) (Ф1) | Скорость оборота внеоборотных активов |

| 1.3 | Коэффициент оборачиваемости оборотных средств (КОА) |

| ОА – средняя стоимость оборотных активов (Ф1) | Скорость оборота оборотных активов |

| 1.4 | Коэффициент оборачиваемости оборотного капитала (КЧОК) |

| ЧОК – чистый оборотный капитал (из Ф2 расчетно) | Скорость оборота чистого оборотного капитала |

Продолжение таблицы 10.1

| 2. Показатели оборачиваемости элементов оборотного актива | ||||

| 2.1 | Коэффициент оборачиваемости материально производственных запасов (К2) |

| СС – себестоимость реализованной продукции (Ф2) З – средняя стоимость запасов (Ф1) | Показывает скорость оборота запасов и затрат за период |

| 2.2 | Коэффициент оборачиваемости дебиторской задолженности (КДЗ) |

| ДЗ – средняя величина дебиторской задолженности (Ф1) | Показывает скорость оборота дебиторской задолженности за период |

| 3. Показатели оборачиваемости капитала | ||||

| 3.1 | Коэффициент оборачиваемости собственного капитала (КА) |

| СК – средняя величина собственного капитала (Ф1) | Показывает активность собственного капитала |

| 3.2 | Коэффициент оборачиваемости кредиторской задолженности (ККЗ) |

| ККЗ – средняя величина краткосрочной дебиторской задолженности (Ф1) | Скорость оборота за период |

| 4. Продолжительность (дни) одного оборота | ||||

| 4.1 | Продолжительность одного оборота оборотных активов (tOA) |

| Т – Продолжительность анализируемого периода (месяц – 30; квартал 90; полугодие 180; год 365) | Характеристика продолжительности одного оборота авансированных средств в оборотном активе |

| 4.2 | Продолжительность одного оборота запасов (t3) |

| Т – Продолжительность анализированного периода (месяц – 30; квартал 90; полугодие 180; год 365) | Характеристика продолжительности одного оборота авансированных средств в оборотном активе |

| 4.3 | Продолжительность одного оборота дебиторской задолженности (tДЗ) |

| Т – Продолжительность анализированного периода (месяц – 30; квартал 90; полугодие 180; год 365) | Характеристика продолжительности одного оборота авансированных средств в оборотном активе |

| 4.4 | Продолжительность одного оборота кредиторской задолженности (tКЗ) |

| Т – Продолжительность анализированного периода (месяц – 30; квартал 90; полугодие 180; год 365) | Показывает период за который предыдущие покрытие задолженности замедлена оборачиваемость, т.е. периода свидетельствующей о благоприятной тенденции |

Продолжение таблицы 10.1

| 5. Продолжительность циклов | ||||

| 5.1 | Продолжительность операционного цикла (ТО) | ТО = t3+ tДЗ | Характеризует общее в росте, в течение которого финансовые ресурсы находятся в материально-производственных запасах и дебиторской задолженности | |

| 5.2 | Продолжительность финансового цикла (ТФ) | ЦФ = ТО - tХЗ | Время, в течении которого финансовые ресурсы отвлечены из оборота. Цель управления оборотными средствами – сокращение финансового цикла, т.е. сокращение операционного цикла и замедление продолжительности оборота кредитной задолженности до приемлемого уровня |

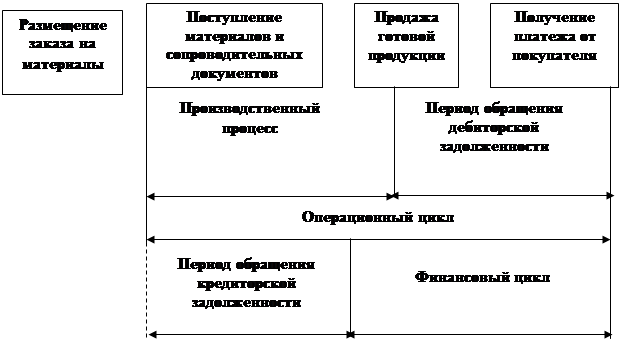

Операционный цикл характеризуется периодом оборота материально-производственных запасов, незавершенного производства, готовой продукции и дебиторской задолженности. Финансовый цикл определяется как разница между продолжительностью производственного цикла и средним сроком погашения кредиторской задолженности. Анализу показателей управления активами предшествует изучение этапов обращения денежных ресурсов предприятия (рис.10.3).

|

Рис. 10.3 Этапы обращения денежных средств

Как видно из рисунка 10.3, операционный цикл (ТОЦ) охватывает общее время, в течении которого денежные ресурсы иммибилизованы в запасах и дебиторской задолженности.

Разрыв между сроками платежа по своим обязательствам перед поставщиками и получением денежных средств от покупателей определяет финансовый цикл (ТФЦ), в течении которого они отвлекаются из оборота предприятия.

ТФЦ = ТОЦ - tКЗ = tЗ + tДЗ - tКЗ

В таблице 10.2 приведены исходные данные из отчета о финансовых результатах, баланса и результаты расчета некоторых показателей, характеризующих деловую активность анализируемого предприятия.

Таблица 10.2

Исходные данные и расчет показателей деловой активности предприятия

| Предыдущий период | Отчетный период | Изменение | |||

| Из отчета о финансовых результатах (Ф2) | |||||

| 1. | Выручка от реализации | +31446 | |||

| 2. | Себестоимость реализованной продукции | +22857 | |||

| 3. | Чистая прибыль к распределению | +30107 | |||

| Среднее за предыдущий период | Отчетный период | ||||

| Конец | Изменение | ||||

| Из баланса (Ф1) | |||||

| Актив | |||||

| 4. | Внеоборотные активы | +25447 | |||

| 5. | Оборотные активы | +18847 | |||

| 6. | Запасы | +2234 | |||

| 7. | Дебиторская задолженность | +5064 | |||

| 8. | Чистый оборотный капитал | +1158 | |||

| Пассив | |||||

| 9. | Собственный капитал | +36943 | |||

| 10. | Текущие обязательства | +7689 | |||

| 11. | Кредиторская задолженность | +7025 | |||

| Расчет показателей, характеризующих деловую активность | |||||

| За отчетный период | Предыдущий период | Изменение | |||

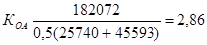

| 1.3 | Коэффициент оборачиваемости оборотных средств |

| 2,95 | -0,09 |

Продолжение таблицы 10.2

| За отчетный период | Предыдущий период | Изменение | ||

| 4.1 | Продолжительность одного оборотных активов |

| 124 дн. | +4 |

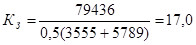

| 2.1 | Коэффициент оборачиваемости запасов |

| 17,5 | -0,5 |

| 4.2 | Продолжительность одного оборота запасов |

| 20,8 | +0,2 |

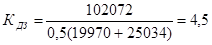

| 2.2 | Коэффициент оборачиваемости дебиторской задолженности |

| 4,1 | + 0,4 |

| 4.3 | Продолжительность одного оборота дебиторской задолженности | tДЗ=365:4,1=81 дн. | - 8 | |

| 3.2 | Коэффициент оборачиваемости кредиторской задолженности |

| 8,09 | -0,76 |

| 4.4 | Продолжительность одного оборота кредиторской задолженности | tКЗ=365:7,43=49 дн. | 45дн. | +4 |

| 5.1 | Продолжительность операционного цикла | ТОЦ=t3+tДЗ=21+81=102 дн. | -8 | |

| 5.2 | Продолжительность финансового цикла | ТФЦ= ТОЦ -tКЗ = 102-43 дн. | -12 |

Коэффициент оборачиваемости оборотных средств(КОЛ) снизился на 0,09 пункта (2,95 – 2,86), но это привело к замедлению продолжительности оборота на 4 дня, я также запасы – на 0,2 дня (21,0 – 20,8). Оборачиваемость дебиторской задолженности ускорилась на 0,4 (4,5 – 4,1), что дало уменьшению продолжительности одного оборота на 8 дней (81 – 89). Это свидетельствует об улучшении работы с дебиторами.

Замедление оборачиваемости кредиторской задолженности на 0,76 (7,43 – 8,09) пункта или на 4 дня (49-45) положительно сказалось на платежеспособности предприятия. Однако превышение продолжительности оборота дебиторской задолженности отчетного периода в 1,6 раза (81:49) и продолжительности погашения кредиторской задолженности, существенно снизило финансовую устойчивость предприятия.

Уменьшение продолжительности оборота дебиторской задолженности на 4 дня (49-45) сократило операционный цикл на 8 (102-110), а финансовый цикл на 12 дней (53-65), что опять характеризует позитивно.

В целом анализируемое предприятие по показателям характеризующим его деловую активность, можно оценить как удовлетворительную, обеспечивающую стабильную производственно-коммерческую деятельность в предстоящем периоде.

Еще одним положительным моментом расчета показателей, характеризующих деловую активность, является то, что с их помощью можно ориентировочно рассчитать потребность предприятия в оборотных средствах. Она определяется по формуле:

ПОС = З + ДЗ –КЗ,

где З – средняя стоимость запасов за отчетный период:

ДЗ – средняя стоимость дебиторской задолженности со сроком погашения до 12 месяцев за расчетный период;

КЗ – средний остаток кредиторской задолженности за расчетный период;

ПОС – потребность в оборотных средствах.

Другим важным вопросом при анализе деловой активности является эффективность использования человеческих ресурсов. В последнее время этот вопрос все больше привлекает внимание. Это и правильно, так как все, что создается людьми в отличие от средств производства только люди со своей инициативой и волей являются субъектами оригинальных действий, особенно оригинальных процессов преобразования.

Соотношения, применяемые для анализа в этой многосторонней области, однако зачастую не имеют финансового характера и должны основываться на тщательно отобранных статистических данных, касающихся выпуска продукции и деятельности предприятия в целом. В частности, используются различные показатели производительности труда, выручки на одного работника, средние затраты на персонал и др.

|

из

5.00

|

Обсуждение в статье: Показатели, характеризующие деловую активность |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы