|

Главная |

Виды и оценка рентабельности

|

из

5.00

|

Суть прибыльности и рентабельности предприятия

Деятельность любой фирмы должна осуществляться экономично, эффективно и обеспечивать эффект (правило 3-х Э).

- эффект – достижение поставленных целей, например, получение прибыли;

- экономичность – производство продукции или предоставление услуг соответствующих качеств наименьшими затратами;

- эффективность – достижение максимального результата с использованием имеющихся ресурсов.

Эффективность функционирования любого предприятия в самом общем виде может быть охарактеризована соотношением затрат (З) и результатов (Р).

Сочетание соотношений затрат (З) и результатов (Р) образуют показатели, раскрывающие различные аспекты понятия эффективности:

· Р – З ® max. Показатель абсолютного эффекта. В зависимости от конкретного смысла затрат может выражать: доход, маржинальная прибыль, валовая прибыль, чистая прибыль и т.д.;

·  ® max. Относительный показатель результата, получаемый с единицы затрат. Также показатель может выражать производительность, выработку и другое.

® max. Относительный показатель результата, получаемый с единицы затрат. Также показатель может выражать производительность, выработку и другое.

·  ® min. Такое соотношение может выражать трудоемкость, энергоемкость, капиталоемкость, затратоемкость и другое.

® min. Такое соотношение может выражать трудоемкость, энергоемкость, капиталоемкость, затратоемкость и другое.

·  ® max. Показатель относительного эффекта. Если Р-результаты это выручка, а З-затраты (себестоимость), то такое соотношение может выражать различные виды рентабельности.

® max. Показатель относительного эффекта. Если Р-результаты это выручка, а З-затраты (себестоимость), то такое соотношение может выражать различные виды рентабельности.

·  ® max. Относительный показатель удельного эффекта. Он может выражать сумму покрытия, прибыль на единицу продукта и т.д.

® max. Относительный показатель удельного эффекта. Он может выражать сумму покрытия, прибыль на единицу продукта и т.д.

С точки зрения менеджмента наибольший интерес представляет прибыль и рентабельность. Рентабельность – это показатель, характеризующий экономическую эффективность, степень прибыльности. Экономическая эффективность – относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта.

Виды и оценка рентабельности

Существует множество коэффициентов рентабельности, использование каждого из которых зависит от характера оценки эффективности финансово-хозяйственной деятельности предприятия. От этого в первую очередь зависит выбор оценочного показателя (прибыли), используемого в расчетах. Часто используются четыре различных показателя: валовая прибыль, операционная прибыль, прибыль до вычета процентов и налогов, чистая прибыль и т.д. В зависимости от того, с чем сравнивается выбранный показатель прибыли, выделяют следующие группы коэффициентов рентабельности:

- рентабельность активов,

- рентабельность капитала,

- рентабельность производства.

В таблице 11.1 приведены некоторые общепринятые основные показатели рентабельности и методы расчета и комментарии к ним.

Таблица 11.1

Показатели рентабельности предприятия в %

| Показатели рентабельности | Формула расчета | Комментарии |

| 1. Рентабельность активов 1.1Рентабельность совокупных активов (RA) |  П – прибыль

П – прибыль

- средняя стоимость совокупных активов за расчетный период - средняя стоимость совокупных активов за расчетный период

| Показывает величину прибыли, приходящейся на единицу стоимости совокупных активов |

| 1.2 Рентабельность необоротных активов (RHA) |

- Средняя стоимость необоротных активов за расчетный период - Средняя стоимость необоротных активов за расчетный период

| Показывает величину прибыли, приходящейся на единицу стоимости необоротных активов |

| 1.3 Рентабельность оборотных средств (ROC) |  Со – средняя стоимость оборотных средств за расчетный период

Со – средняя стоимость оборотных средств за расчетный период

| Показывает величину прибыли, приходящейся на единицу стоимости оборотных средств |

| 2. Рентабельность капитала 2.1 Рентабельность собственного капитала (ROE) |  Пч – прибыль после снятия процентов и налогообложения

Пч – прибыль после снятия процентов и налогообложения

- средняя стоимость собственного капитала за расчетный период - средняя стоимость собственного капитала за расчетный период

| Показывает величину прибыли, приходящейся на единицу собственного капитала |

| 2.2 Рентабельность инвестиции (ROI) |

- средняя стоимость инвестиций - средняя стоимость инвестиций

- средняя величина долгосрочных обязательств за расчетный период - средняя величина долгосрочных обязательств за расчетный период

| Отражает эффективность инвестированного капитала |

| Показатели рентабельности | Формула расчета | Комментарии |

| 1. Рентабельность активов 1.1Рентабельность совокупных активов (RA) |

П – прибыль

- средняя стоимость совокупных активов за расчетный период

| Показывает величину прибыли, приходящейся на единицу стоимости совокупных активов |

| 1.2 Рентабельность необоротных активов (RHA) |

- Средняя стоимость необоротных активов за расчетный период

| Показывает величину прибыли, приходящейся на единицу стоимости необоротных активов |

| 1.3 Рентабельность оборотных средств (ROC) |

Со – средняя стоимость оборотных средств за расчетный период

| Показывает величину прибыли, приходящейся на единицу стоимости оборотных средств |

| 2. Рентабельность капитала 2.1 Рентабельность собственного капитала (ROE) |

Пч – прибыль после снятия процентов и налогообложения

- средняя стоимость собственного капитала за расчетный период

| Показывает величину прибыли, приходящейся на единицу собственного капитала |

| 2.2 Рентабельность инвестиции (ROI) |

- средняя стоимость инвестиций

- средняя величина долгосрочных обязательств за расчетный период

| Отражает эффективность инвестированного капитала |

Продолжение таблицы 11.1

| 3. Рентабельность производства и реализации 3.1 Рентабельность реализованной продукции (Rрп) |  Пр – прибыль от реализации товаров;

Срп – полная себестоимость реализации продукции (товаров)

Пр – прибыль от реализации товаров;

Срп – полная себестоимость реализации продукции (товаров)

| Показывает, сколько прибыли или реализации продукции приходится на единицу полных затрат |

| 3.2 Рентабельность продаж (Rп) |  П д.п.н. – прибыль до выплаты процентов и налогообложения;

В – выручка (объем продаж)

П д.п.н. – прибыль до выплаты процентов и налогообложения;

В – выручка (объем продаж)

| Характеризует, сколько прибыли приходится на единицу выручки |

| 3.3Рентабельность ресурсов (Rр) |

- средняя стоимость основных средств за расчетный период - средняя стоимость основных средств за расчетный период

- средняя стоимость материально-производственных запасов за отчетный период - средняя стоимость материально-производственных запасов за отчетный период

| Отражает величину прибыли, приходящейся на единицу стоимости производственных ресурсов (материальных активов предприятия) |

| 3.4 Рентабельность продукта (изделия) (Rи) |  Пи – прибыль по калькуляции на единицу продукта;

Си – себестоимость единицы продукта

Пи – прибыль по калькуляции на единицу продукта;

Си – себестоимость единицы продукта

| Показывает вклад в прибыль каждой единицы продукта или на единицу затрат на продукт |

| 3.5 Рентабельность труда (Rт) |

- среднесписочный состав рабочих (работников)

(N – количество фактически потраченного времени) - среднесписочный состав рабочих (работников)

(N – количество фактически потраченного времени)

| Прибыль, приносимая каждым работником |

Таблица 11.2

Расчет показателей рентабельности анализируемого предприятия

| Показатели | Базовый период | Прошлый период | Изменения (+,-) | ||||||

| 1. | 1. Данные для расчета показателей рентабельности | ||||||||

| 1.1 | Выручка от реализации | +31446 | |||||||

| 1.2 | Полная себестоимость реализованной продукции | -22979 | |||||||

| 1.3 | Прибыль от реализации (1.1-1.2) | +8467 | |||||||

| 1.4 | Прибыль до налогообложения | +34651 | |||||||

| 1.5 | Чистая прибыль | +30107 | |||||||

| 1.6 | Средняя стоимость основных средств | +15832 | |||||||

| 1.7 | Средняя стоимость необоротных активов | +13297 | |||||||

| 1.8 | Средняя стоимость оборотных активов | +12406 | |||||||

| 1.9 | Средняя стоимость материально-производственных ресурсов | +1429 | |||||||

| 1.10 | Средняя стоимость активов | +25502 | |||||||

| 1.11 | Средняя стоимость собственного капитала | +20175 | |||||||

| 1.12 | Средняя стоимость инвестиций | +19590 | |||||||

| 1.13 | Средняя стоимость чистого оборотного капитала | - | |||||||

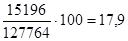

| 2. Рентабельность активов % | |||||||||

| 2.1 | Рентабельность активов (RОA) (  ) )

|

|

| +20,6 | |||||

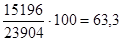

| 2.2 | Рентабельность необоротных активов (RHA) (  ) )

|

|

| +28,0 | |||||

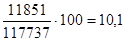

| 2.3 | Рентабельность оборотных активов (RОА ) (  ) )

|

|

| +73,7 | |||||

| 3. Рентабельность капитала | |||||||||

| 3.1 | Рентабельность собственного капитала (ROE) (  ) )

|

|

| +21,3 | |||||

| 3.2 | Рентабельность инвестиций (ROI) (  ) )

|

|

| +20,5 | |||||

| 3.3 | Рентабельность чистого оборотного капитала (Rчок) (  ) )

| - |

| ||||||

| 4. Рентабельность производства и реализации | |||||||||

| 4.1 | Рентабельность продаж (Rп) (  ) )

|

|

| +27,3 | |||||

| 4.2 | Рентабельность затрат (RЗ) (  ) )

|

|

| +4,0 | |||||

Как видно из данных, приведенных с таблице 11.2, что показатели рентабельности за отчетный период по сравнению с базовым выросли, что подтверждает высокую эффективность деятельности рассматриваемого предприятия. Особенно существенно увеличились показатели рентабельности производства, активов, собственного капитала, инвестиций и объема продаж.

|

из

5.00

|

Обсуждение в статье: Виды и оценка рентабельности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы