|

Главная |

Факторный анализ рентабельности

|

из

5.00

|

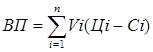

Важным моментом в анализе является по факторный анализ отклонений прибыли, показателей рентабельности. Основным элементом прибыли или продаж является валовая прибыль, которая представляет собой разницу между выручкой (нетто) от продаж продукции и ее себестоимостью. Валовую прибыль (ВП) можно представить в следующем виде:

где Vi – объем реализованной продукции i -го вида;

Цi – цена продукции i -го вида;

Сi – себестоимость продукции i -го вида;

n – количество видов реализованной продукции.

Как видно из формулы валовая прибыль формируется под влиянием различных факторов: объема реализации, себестоимости продукции и структурных изменений в ассортименте продукции и др.

По факторный анализ валовой прибыли обычно производится по данным отчета о финансовых результатах за текущий и базовый периоды (месяц, квартал, полугодие, год). Такой анализ, т.е. сравнение и анализ отклонений фактических показателей с прошлым периодом – это признак пассивного консервативного подхода. Предпринимательская деятельность предполагает четкую формулировку целей и тенденций развития с тем, чтобы дать шанс на осуществление. Поэтому любая система управления должна базироваться на планировании, т.е. задании плановых показателей, с которыми сравниваются фактические результаты, на твердо установленные отчетные периоды.

Порядок анализа существенно зависит от принятой системы калькуляции. На рис. 11.1 и 11.2 представлены система калькуляции с полным распределением затрат и по переменным (маржинальным) затратам.

При анализе рентабельности важным моментом является оценка факторов, влияющих на рентабельность затрат, именно цены реализации и себестоимости продукции. Для этого составим следующую таблицу (Таблица 11.3)

Таблица 11.3

Расчет рентабельности объема продаж

| Показатели | Базовый период | Отчетный период | Изменения +,- |

| 1. Выручка от реализации продукции (объем продаж) | +31446 | ||

| 2. Себестоимость реализованной продукции, включая сбытовые и управленческие расходы | 57220* | 80199** | +22979 |

| 3. Прибыль от реализации (1-2) | +8407 | ||

| Рентабельность затрат, % (3:1*100) | 23,3 | 27,3 | +4,0 |

* 56582+256+385=57220

** 79436+305+458=80199

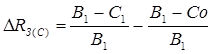

Расчет влияния указанных двух факторов приведем методом цепных подстановок.

1. Изменение рентабельности затрат за счет изменения выручки (  )

)

;

;

где Во и В1 – выручка соответственно в базовом и отчетном периодах,

Со и С1 – себестоимость соответственно в базовом и отчетном периодах.

2. Изменим рентабельность затрат за счет изменения себестоимости продукции (  )

)

;

;

.

.

3. Совокупное влияние двух факторов

Еще одним важным моментом при анализе рентабельности является изучение взаимосвязи между нормой прибыли от реализации и оборачиваемостью активов

,

,

где ROA – рентабельность активов, %;

П д.п.н. – прибыль до налогообложения и выплаты процентов;

- средняя стоимость активов за отчетный период;

- средняя стоимость активов за отчетный период;

В – выручка от реализации продукции.

Данные для взаимовлияния факторов представлены в таблице 11.4

| Показатели | Базовый период | Отчетный период | Изменения +,- |

| 1. Выручка от реализации | +31446 | ||

| 2. Средняя стоимость активов | +25501 | ||

| 3. Прибыль до п. н. | +34651 | ||

| 4. Оборачиваемость активов (1:2) | 0,553 | 0,665 | +0,112 |

| 5. Рентабельность реализации (3:1), % | 21,5% | 48,8% | +27,3 |

| 6. Рентабельность активов (3:2), % | 11,8 | 32,5 | +20,7 |

1. Изменение рентабельности активов вследствие изменения их оборачиваемости

где DROA0 - изменение рентабельности активов вследствие изменения их оборачиваемости;

КА1 и КА0 – соответственно оборачиваемости активов в базовом и отчетном периодах;

RР – рентабельность реализации продукции.

Подставив данные из таблицы 11.4, получим:

2. Изменение рентабельности активов вследствие изменения рентабельности реализации

где: DROA Rp - Изменение рентабельности активов вследствие изменения рентабельности реализации продукции;

Rр0 и Rр1 – соответственно рентабельность реализации в базовом и отчетном периодах %,

3. Общее влияние двух факторов

Аналогичным образом можно делать по факторный анализ между оборачиваемостью инвестиций и нормой их рентабельности:

,

,

где: RИ – рентабельность инвестиций,

И – сумма инвестиций по балансу (собственный капитал и долгосрочные кредиты)

Широкое распространение получила модифицированная модель фирмы «Du Pont»:

,

,

где: ROE – рентабельность собственного капитала;

П – чистая прибыль, доступная к распределению;

В – выручка от реализации продукции;

А – сумма активов предприятия (баланс-нетто);

Е – собственный капитал.

Схематическое представление жестко детерминированной трехфакторной модели приведено на рис. 11.3.

Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов:

- рентабельности реализации продукции (П:В);

- ресурсоотдачи (оборачиваемости) (В:А);

- структуры капитала (А:Е), авансированного в данное предприятие.

Выделенные факторы в определенном смысле обобщают все стороны финансово-экономической деятельности предприятия, его статику и динамику, и, в частности, бухгалтерскую отчетность: первый фактор обобщает отчет о финансовых результатах; второй – актив баланса, и третий – пассив баланса.

|

|

Рис. 11.3 Схема трехфакторной модели фирмы «Du Pont»

Рассмотрим по факторный анализ рассматриваемого предприятия.

Для удобства расчета влияния факторов на коэффициент рентабельности собственного капитала все необходимые данные сведем в следующий вид (таблица 11.5).

Таблица 11.5

Факторные показатели в динамике

| Показатель | Базовый период | Отчетный период | Изменения +,- |

| 1. Рентабельность реализации, % |

|

| +24,33 |

| 2. Ресурсоотдача |

|

| +0,112 |

| 3. Коэффициент финансовой зависимости |

|

| +0,02 |

| 4. ROE |

|

| +21,30 |

Для расчета влияния факторов на изменение рентабельности собственного капитала воспользуемся одним из наиболее простых приемов – метод абсолютных разниц.

1. Влияние на изменение собственного капитала изменения рентабельности реализации:

2. Изменение рентабельности собственного капитала вследствие изменения ресурсоотдачи:

3. Изменение рентабельности собственного капитала вследствие изменения долговой нагрузки:

Совокупное влияние всех трех факторов:

Примечание: 1. Несовпадение исключительно из-за округлений.

2. (0) и (1) – индексы возле показателей означают базовый (0) и отчетный (1)

периоды.

|

из

5.00

|

Обсуждение в статье: Факторный анализ рентабельности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы