|

Главная |

Расчет амортизационных отчислений. Расчёт амортизации может проводиться четырьмя способами:

|

из

5.00

|

Расчёт амортизации может проводиться четырьмя способами:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования (кумулятивный);

- способ списания стоимости пропорционально объему продукции (работ).

Сумму амортизационных отчислений рассчитываем на основе данных приложения 5.

а) Здания. Сумма амортизационных отчислений определяется линейным методом.

(1.11)

(1.11)

где Аг — годовая сумма амортизационных отчислений;

Фсрг — среднегодовая стоимость основных средств;

На — норма амортизационных отчислений.

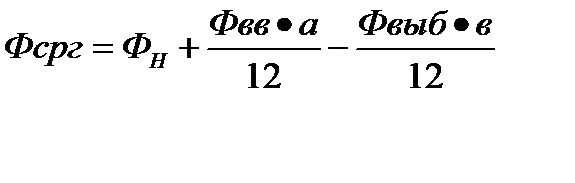

Среднегодовая стоимость основных средств рассчитывается по формуле:

(1.12)

(1.12)

где Фн – стоимость основных фондов на начало года;

Фвв – стоимость введенных в течении года основных фондов;

Фвыб – стоимость выбывших в течении года основных фондов;

а – число месяцев функционирования введенных основных фондов в течении года;

в – число месяцев бездействия выбывших основных фондов до конца года.

б) Сооружения. Сумма амортизационных отчислений определяется линейным методом.

в) Передаточные устройства. Сумма амортизационных отчислений определяется линейным методом.

г) Машины и оборудование. Начисления амортизации производятся методом уменьшаемого остатка, приняв коэффициент ускорения равным 2 и учитывая, что срок полезного использования машин и оборудования составляет 7 лет.

д) Транспортные средства. Начисление амортизации производится способом списания стоимости пропорционально объему продукции (работ).

Годовая сумма амортизационных отчислений определяется по формуле:

, (1.13)

, (1.13)

где n — объем продукции (выполненных работ) за отчетный период;

N — предполагаемый объем продукции за весь срок полезного использования. (300000 км)

е) Инструмент и другие виды основных фондов. Амортизации производится линейным способом.

Расчет стоимости амортизационных отчислений свести в таблицу 1.6.

Таблица 1.6 Расчет амортизационных отчислений

| Состав основных средств | Среднегодовая стоимость, руб. | Годовая норма амортизации, % | Сумма, тыс. руб. |

| Здания | 5091,33 | ||

| Сооружения | 2465166,6 | 591,64 | |

| Передаточные устройства | 170,1 | ||

| Машины и оборудование | 857,35 | ||

| Транспортные средства | - | 13,28 | |

| Инструмент, производственный и хозяйственный инвентарь | 20,21 | ||

| Другие виды основных средств | 34,61 | ||

| ИТОГО: | 36478420,6 | 6778,52 |

Расчет общепроизводственных и общехозяйственных расходов на

Единицу продукции

Расчет общепроизводственных и общехозяйственных расходов производится по формулам:

;

;  , (1.14,1.15)

, (1.14,1.15)

где  - процент общепроизводственных расходов, %;

- процент общепроизводственных расходов, %;

- процент общехозяйственных расходов, %.

- процент общехозяйственных расходов, %.

Таблица 1.7 - Расчет общепроизводственных и общехозяйственных

расходов

| Основная з/плата производственных рабочих, руб. | Общепроизводственные расходы | Общехозяйственные расходы | ||

| сумма, руб. | % | сумма, руб. | % | |

| 883,05 | 803,57 | 1165,63 |

|

из

5.00

|

Обсуждение в статье: Расчет амортизационных отчислений. Расчёт амортизации может проводиться четырьмя способами: |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы