|

Главная |

Анализ текущих активов

|

из

5.00

|

К текущим активам (оборотному капиталу) относится часть активов компании, которая используется в каждом производственном цикле, изменяя свою натурально-вещественную форму и полностью перенося свою стоимость на выпускаемую продукцию, оказываемые услуги.

Оборотный капитал, выступая первоначально в форме денежных средств, используется для приобретения материально-производственных запасов, затем превращается в готовую продукцию. Реализация готовой продукции представляет собой процесс ее обмена на денежные средства. Расчеты занимают определенный период времени, в течение которого оборотный капитал, перед тем как вернуться в свою исходную денежную форму, существует в виде дебиторской задолженности.

Текущие активы представляют собой наиболее ликвидную часть активов компании. Ликвидность актива определяется скоростью превращения и размером затрат, связанных с превращением его в денежные средства. По степени ликвидности на первом месте в оборотном капитале стоят денежные средства (они обладают абсолютной ликвидностью), затем дебиторская задолженность, далее идет готовая продукция, и на последнем месте – запасы.

В процессе функционирования компании оборотный капитал, находясь в постоянном движении, одновременно существует во всех вышеназванных формах. Особенности структуры оборотного капитала можно проанализировать по бухгалтерскому балансу, который составляется на определенную отчетную дату и представляет собой одномоментный срез структуры активов компании и источников их финансирования.

В курсовом проекте оборотные средства железнодорожного предприятия анализируются по следующим направлениям:

§ динамика текущих активов (горизонтальный анализ);

§ структура текущих активов (вертикальный анализ);

§ оборачиваемость текущих активов.

При изучении структуры текущих активов и затрат основное внимание целесообразно уделить выявлению тенденций изменения таких элементов, как производственные запасы, незавершенное производство, готовая продукция и товары.

Увеличение удельного веса производственных запасов может свидетельствовать:

§ о наращивании производственного потенциала предприятия;

§ стремлении за счет вложений в производственные запасы защитить денежные активы предприятия от обесценивания под воздействием инфляции;

§ нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасах, ликвидность которых может быть невысокой.

Рост запасов и затрат может привести к увеличению на некотором отрезке времени значения коэффициента текущей ликвидности . Но необходимо проанализировать, не происходит ли это увеличение за счет необоснованного отвлечения активов из производственного оборота, что в конечном итоге приводит к росту кредиторской задолженности и ухудшению финансового состояния предприятия.

Скорость оборота текущих активов предприятия является одной из качественных характеристик проводимой финансовой политики: чем выше скорость оборота, тем выбранная стратегия эффективнее, поэтому рост (абсолютный и относительный) оборотных средств может свидетельствовать не только о расширении производства или действии фактора инфляции, но и о замедлении их оборота, что объективно вызывает потребность в увеличении их массы.

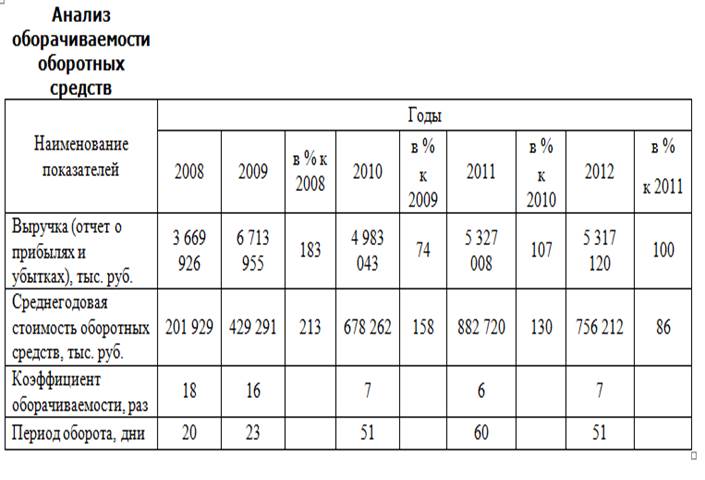

Для определения тенденций оборачиваемости оборотных средств рассчитывается коэффициент оборачиваемости как отношение выручки от реализации продукции (первая строка отчета о прибылях и убытках) к среднегодовой стоимости оборотных средств предприятия. Уменьшение коэффициента в динамике свидетельствует о замедлении оборота текущих активов.(Таблица 2.5)

Формула для расчета коэффициента оборачиваемости:

Коэффициент оборачиваемости = выручка/ среднегодовую стоимость оборотных средств.

Таблица 2.5

График по данным табл. 2.5.

|

Вывод по табл. 2.5 : По данным нашего предприятия видно, что скорость оборота увеличивается до 2011 года и достигает 60 дней, что свидетельствует о том, что выбранная стратегия предприятия эффективна, но к 2012 году обороты уменьшаются до 51 дня, а это означает, что пора привносить изменения в данной стратегии организации.

Коэффициент оборачиваемости в динамике уменьшался 4 года подряд, резкий спад был в 2010 году ( коэффициент оборачиваемости составлял 7 раз), что означает о замедлении оборота текущих активов, но к 2012 данный коэффициент начинает обратно подниматься, следовательно обороты текущих активов убыстряются.

Для расчета финансового цикла нужно определить:

1) период обращения запасов производственный цикл – ПЦ = запасы (ср. год. стоимость) · 360/себестоимость продукции;

2) период обращения дебиторской задолженности (ПОДЗ) = ДЗ (ср. год. стоимость) · 360/выручка от реализации;

3) период обращения кредиторской задолженности (ПОКЗ) = КЗ (ср. год. стоимость) · 360/себестоимость продукции.

Финансовый цикл (ФЦ) определяется по формуле

ФЦ = ПОДЗ + ПЦ – ПОКЗ

В таблице 2.6 представлены результаты анализа и расчета финансового результата

Расчет и анализ финансового результата Таблица 2.6

| Показатели | Годы | ||||

| Выручка, тыс. руб. | 231 637 | 314 284 | 4 983 043 | 5 327 008 | 5 317 120 |

| Среднегодовая стоимость дебиторской задолженности, тыс. руб. | 162 568 | 370 698 | 602 907 | 684 708 | 431 032 |

| Коэффициент оборачиваемости дебиторской задолжности,раз | |||||

| Период оборота дебиторской задолженности, дни | |||||

| Себестоимость продукции, тыс. руб. | 220 523 | 287 167 | 7 161 159 | 5 224 084 | 5 455 820 |

| Среднегодовая стоимость запасов, тыс. руб. | 16 959 | 24 058 | 35 247 | 31 376 | 13 336 |

| Производственный цикл, дни (ПЦ) | |||||

| Среднегодовая величина кредиторской задолженности, тыс. руб. | 1 085 160 | 1 878 032 | 3 259 145 | 4 547 043 | 4 823 592 |

| Период обращения кредиторской задолженности, дни | |||||

| Операционный цикл, дни | |||||

| Финансовый цикл, дни | -1728 | -2304 | -117 | -266 | -287 |

Вывод по табл. 2.6:В нашем предприятии финансовый цикл отрицательный и это значит, что организация имеет временно свободные денежные средства, но смотря по динамике отрицательный финансовый цикл рос до 2010 года, а в 2012 он уменьшается и составляет – 287 дней.

Запасы и дебиторская задолженность вызывают потребность в денежных средствах, а кредиторская задолженность является источником покрытия текущих финансовых потребностей. В нашем примере кредиторская задолженность больше дебиторской и она растет с каждым годом, это значит ,что предприятие живет за счет вкладываемых в нее денег , а сама ничего не отдает.

|

из

5.00

|

Обсуждение в статье: Анализ текущих активов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы