|

Главная |

Глава 2: Анализ имущественного потенциала компании

|

из

5.00

|

Оценка состояния и эффективности использования

Основных средств организации

Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации.

В состав основных средств включаются: здания, сооружения и передаточные устройства, машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий продуктивный и племенной скот, многолетние насаждения.

В курсовом проекте при оценке имущественного потенциала компании наибольшее внимание уделяется основным средствам. И это не удивительно – железнодорожный транспорт относится к фондоемким отраслям экономики.

Информационной базой для проведения данного этапа анализа являются следующие формы финансовой отчетности:

§ бухгалтерский баланс;

§ отчет о прибылях и убытках;

§ приложение к годовому бухгалтерскому балансу (форма № 5) (в отчетности с 2011 г. «Приложение (пояснения) к бухгалтерскому балансу и отчету о прибылях и убытках»).

Наиболее подробная информация о движении и состоянии основных средств содержится в последней из перечисленных форм.

При рассмотрении основных средств мы обратили внимание:

§ на анализ динамики стоимости основных средств;

§ оценку состояния и использования основных средств;

§ оценку проводимой предприятием амортизационной политики.

В таблице № 2. 1 собраны данные по динамике стоимости основных фондов СЗППК 2008 по 2012 год.

Таблица 2.1

Анализ воздействия на динамику стоимости основных средств переоценки и реального движения, тыс. руб.

| Наименование показателя | Код строки, формула расчета | Основные средства всего, (стр. 220 в отчетности до 2011 г. и стр. 51100 с 2011 г.) |

| Наличие ОС на начало 2008 г. | ||

| Наличие ОС на конец 2008 г. | ||

| Наличие ОС на начало 2009 г. | ||

| Наличие ОС на конец 2009 г. | ||

| Наличие ОС на начало 2010 г. | ||

| Наличие ОС на конец 2010 г. | ||

| Наличие ОС на начало 2011 г. | ||

| Наличие ОС на конец 2011 г. | ||

| Наличие ОС на начало 2012 г. | ||

| Наличие ОС на конец 2012 г. | ||

| Изменение стоимости ОС в 2008 году | 11 = 2 – 1 | |

| Изменение стоимости ОС во 2009 году | 12 = 4 – 3 | |

| Изменение стоимости ОС в 2010 году | 13 = 6 – 5 | |

| Изменение стоимости ОС в 2011 году | 14 = столб. 6 – столб. 7 (приложения к балансу) | 12492-1385=11107 |

| Изменение стоимости ОС в 2012 году | 15 = столб. 6 – столб. 7 (приложения к балансу) | 10572-1034=9538 |

| Переоценка ОС 2008 года | 16 = 3 – 2 | |

| Переоценка ОС 2009 года | 17 = 5 – 4 | |

| Переоценка ОС 2010 года | 18 = 7 – 6 | |

| Переоценка ОС 2011 года | 19 = столбец 10 прил. к балансу | |

| Переоценка 2012 года | 20 = столбец 10 прил. к балансу | - |

| Итого прирост стоимости ОС, абсолютное значение | 21 = 10 – 1 | |

| в процентах к строке 1; | 22 = 21:1 × 100 % | 36200% |

| в результате движения ОС; | 23 = 11 + 12 + 13 + 14 + 15 | |

| в процентах к строке 1; | 24 = 23:1 × 100 % | 32764% |

| в результате переоценки ОС | 25 = 16 + 17 + 18 + 19 + 20 | |

| в процентах к строке 1 | 26 = 25:1 × 100 % | 3400% |

| ||

|

Вывод по табл 2.1.:Стоимость основных фондов за анализируемый период увеличилась на 36200%, что составило 219013 млн. руб.

Существует два фактора увеличения стоимости основных фондов - их переоценка и движение.

За анализируемый период, в результате движения стоимость основных фондов возросла на 32700% (198,2млн. руб.) Стоимость основных фондов в результате переоценки составила– 3400% или 20787 млн. руб.

За анализируемый период стоимость основных фондов увеличилась примерно в 7 раза.

В таблице № 2. 2 собраны данные о видовой структуре основных средств за период с 2008 по 2012 год.

Анализ видовой структуры основных средств Таблица 2.2

| Наимено- вание показате- лей Номер столбца | Основные фонды всего | Здания | Сооружения | Машины и оборудование | Прочие ОС |

| Стоимость на конец I года, тыс. руб. | |||||

| В % к 1 | 100 % | 0,4% | 2,9% | 96,4% | 0,3% |

| Стоимость на конец II года, тыс. руб. | |||||

| В % к 1 | 100 % | 18,8% | 2% | 78,9% | 0,3% |

| Стоимость на конец III года, тыс. руб. | |||||

| В % к 1 | 100% | 54% | 3,5% | 42,2% | 0,3% |

| Стоимость на конец IV года, тыс. руб. | |||||

| В % к 1 | 100 % | 49% | 2,6% | 48% | 0,4% |

| Стоимость на конец V года, тыс. руб. | |||||

| В % к 1 | 100 % | 47% | 2,4% | 50,2% | 0,4% |

Вывод по табл 2.2:

Здания и машины в общей структуре имеют наибольший удельный вес, который за весь анализируемый период составляет примерно 33,8% и 63,14% соответственно. На конец анализируемого периода их стоимость составила 102618и 110725тыс. руб. (47%и 50.2%).

Кроме этого, в структуре основных фондов за анализируемый период произошли следующие изменения:

Доля зданий увеличилась с 0,4%до 47%, что послужило увеличению стоимости с 109до102618тыс. руб.

Доля машин и оборудования уменьшилась с 96.4%до 50.2%, но не смотря на это их стоимость возросла почти в 4 раза - с 27320до 110725тыс. руб.

| |||

|

Расчет показателей движения и состояния основных средств, производится по следующим формулам:

Кввода = ОС(поступило)·100 %/ОС(наличие на конец года);

Квыбытия = ОС(выбыло)·100 %/ОС(наличие на начало года);

Кизноса = АмортизацияОС (стр. 230, ст. 4)·100 %/ОС(наличие на конец года);

Кгодности = 100 % – Кизноса.

К активной части основных средств относят следующие видовые группы (здесь и ниже приводятся только те из них, которые могут играть значимую роль для транспортной организации): «Машины, оборудование», «Транспортные средства», «Производственный и хозяйственный инвентарь».

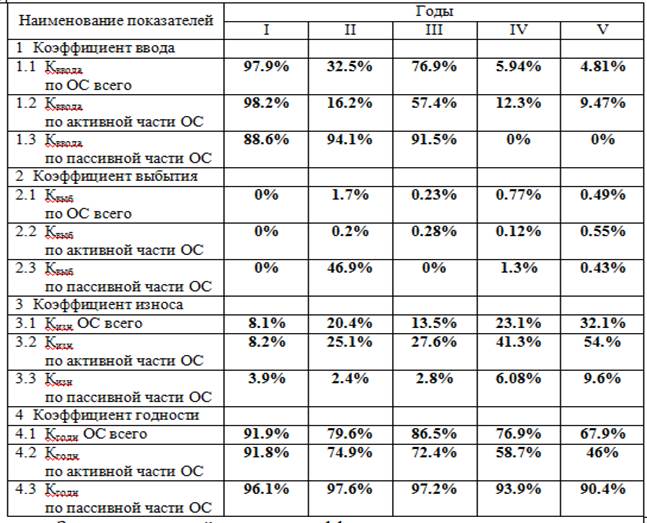

В таблице № 2. 3 собраны данные по показателям движения и состояния основных средств за период с 2008 по 2012 год.

Таблица 2.3

Показатели движения и состояния основных средств, %

Вывод по табл. 2.3:

За анализируемый период коэффициент ввода претерпевал резкие изменения - с 97,9 % в 2008 году он снизился до 32,5% в 2009 году, вырос до 76,9% в 2010, сократился до 5,94% в 2011 и снова сократился до 4,81% в 2012 году. Изменение коэффициента ввода по активной части также резко изменялся: 98,2% в 2008 году, снижение до 16,2% в 2009 году, рост до 57,4% в 2010 году, резкое уменьшение до 12,3% в 2011 году и снижение до 9,47% в 2012 году. Коэффициент ввода по пассивной части изменялся незначительно - от 88,6% до 91,5% за 2008-2010 году, однако в 2011 и 2012 году и вовсе снизилось до 0%

Коэффициент выбытия также претерпевал резкие изменения: с 0% в 2008 году рост до 1,7% в 2009 году, снова спад до 0,23% в 2010, после немного возрос до 0,77% в 2011 и снова сократился до 0,49% в 2012 году. Динамика изменения коэффициента выбытия по активной части почти ничем не отличается от динамики коэффициента в целом. Однако в пассивной части был резкий скачок в 2009 г. до 46,9%,а в целом изменялся так же как и общий показатель.

Коэффициенты ввода и выбытия по активной части основных фондов больше, чем по пассивной. Причиной этого является принципиально более интенсивное использование активной части основных фондов по сравнению с пассивной вследствие специфики их участия в производственном процессе.

Коэффициент износа за анализируемый период непрерывно растет, с 8,1% до 32,1%, в том числе по активной части с 8,2% до 54%, по пассивной части с 3,9% до 9,6%. Коэффициент годности достаточно высок, но он снижается за анализируемый период с 91,9% до 67,9%, в том числе по активной части с 91,8% до 46%, по пассивной части с 96,1% до 90,4%.

|

|

Графики по показателям движения и состояния основных средств, % по данным таблицы 2.3 представлены ниже:

Графики по показателям движения и состояния основных средств, % по данным таблицы 2.3 представлены ниже:

В качестве обобщающего показателя, характеризующего использование основных средств, рассчитываются показатели фондоотдачи за анализируемый период как отношение доходов от основной (обычной) деятельности к среднегодовой стоимости основных фондов.

Таблица 2.4

Динамика фондоотдачи

| Наименование показателей | Годы | ||||

| I | II | III | IV | V | |

| Выручка, тыс. руб. | |||||

| Среднегодовая стоимость ОС, тыс. руб. | 2407357,5 | 5191940,5 | 5155025,5 | ||

| Фондоотдача, коп. на рубль стоимости ОС | 1,524 | 1,293 | 0,852 | 1,033 | 0,999 |

Вывод по табл. 2.4:

Если сравнить динамику изменения показателей, то видно, что за анализируемый период выручка увеличилась в 1,4 раза, тогда как среднегодовая стоимость ОФ увеличилась в 2,2 раз. Из этого можно сделать вывод, что решающее влияние на снижение фондоотдачи в целом оказал рост среднегодовой стоимости ОФ, что свидетельствует о неэффективности использования основных средств(График 8)

|

из

5.00

|

Обсуждение в статье: Глава 2: Анализ имущественного потенциала компании |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы