|

Главная |

ГЛАВА II. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

|

из

5.00

|

Необходимым условием выполнения планов по производству продукции, снижению её себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества. Рост потребности предприятия в оборотных средствах может быть удовлетворен экстенсивным путем (приобретением или изготовлением большого количества материалов и энергии) или интенсивным (более экономным использованием имеющихся запасов в процессе производства продукции). Первый путь ведет к росту удельных материальных затрат на единицу продукции, хотя её себестоимость может при этом снизиться за счет увеличения объема производства и уменьшения доли производственных затрат. Второй путь обеспечивает сокращение удельных материальных затрат и снижение себестоимости единицы продукции. Экономное использование сырья, материалов равнозначно увеличению их производства. Задачи анализа обеспеченности и использования оборотных средств:

· оценка реальности планов материально-технического снабжения, степени их выполнения и влияния на объем производства продукции, её себестоимость и другие показатели;

· оценка уровня эффективности использования оборотных средств;

· выявление внутрипроизводственных резервов оборотных средств и разработка конкретных мероприятий по их использованию.

Источниками информации для анализа оборотных средств являются заявки, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании оборотных средств, сведения аналитического бухгалтерского учета о поступлении, расходе и остатков оборотных средств предприятия.[15]

Рассмотрим анализ использования оборотных активов предприятия на примере финансового анализа ЗАО «Брянскоблгражданстрой».

Настоящий финансовый анализ ЗАО «Брянскоблгражданстрой» (далее — Должник) проводился в соответствии с требованиями Правил проведения финансового анализа, утвержденным Постановлением Правительства Российской Федерации от 25 июня 2003 года № 367. При этом анализу подверглось финансовое состояние Должника на дату проведения анализа, его финансовая, хозяйственная и инвестиционная деятельность, положение на товарных и иных рынках.

Под оборотными активами понимается оборотные средства предприятий, фирм, отражаемые в активе их бухгалтерского учёта. Анализ оборотных активов включает в себя анализ запасов, налога на добавленную стоимость, дебиторской задолженности, краткосрочных финансовых вложений, прочих оборотных. Анализ активов предприятия проводится в целях оценки эффективности их использования, выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, оценка ликвидности активов, степени их участия в хозяйственном обороте, выявления имущества и имущественных прав, приобретенных на заведомо невыгодных условиях, оценки возможности возврата отчужденного имущества, внесенного в качестве финансовых вложений. Анализ активов производится по группам статей баланса должника и состоит из анализа внеоборотных и оборотных активов.

Рассмотрим анализ оборотных средств данного предприятия:

а) оборотные активы: сумма стоимости запасов (без стоимости отгруженных товаров), долгосрочной дебиторской задолженности, ликвидных активов, налога на добавленную стоимость по приобретенным ценностям, задолженности участников (учредителей) по взносам в уставный капитал, собственных акций, выкупленных у акционеров;

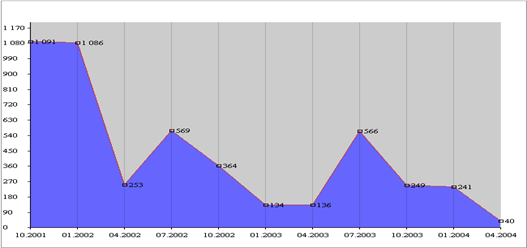

Таблица 1

Динамика изменения оборотных активов (тыс. руб.)

| периоды | 01.10.01 | 01.01.02 | 01.04.02 | 01.07.02 | 01.10. 02 | 01.01. 03 | 01.04.03 | 01.07.03 | 01.10.03 | 01.01.04 | 01.04. 04 |

| значение | 1091 | 1086 | 253 | 569 | 364 | 134 | 136 | 566 | 249 | 241 | 40 |

Рис. 1 Динамика изменения оборотных средств

Оборотные активы должника в течение анализируемого периода сократились более чем в 27,3 раза, т. е. 1091 тыс. рублей сократились до 40 тыс. рублей. Это говорит о том, что предприятие допустило резкую иммобилизацию оборотных активов (изъятие из производственного процесса части оборотных средств на внеплановые мероприятия), используя их не по назначению.

б) долгосрочная дебиторская задолженность: дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты;

Таблица 2

Динамика изменения долгосрочной дебиторской задолженности (тыс.руб.)

| периоды | 01.10.01 | 01.01.02 | 01.04.02 | 01.07.02 02 | 01.10.02 | 01.01.03 | 01.04.03 | 01.07.03 | 01.10.03 | 01.01.04 | 01.04.04 |

| значение | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Рис. 2 Динамика изменения долгосрочной дебиторской задолженности

В течение всего анализируемого периода долгосрочная дебиторская задолженность отсутствует.

в) ликвидные активы: сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов;

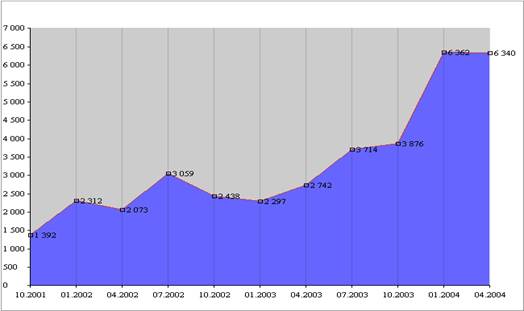

Таблица 3

Динамика изменения ликвидных активов (тыс. руб.)

| Периоды | 01.10.01 | 01.01.02 | 01.04.02 | 01.07.02 | 01.10.02 | 01.01.03 | 01.04.03 | 01.07.03 | 01.10.03 | 01.01.04 | 01.04.04 |

| значение | 1392 | 2312 | 2073 | 3059 | 2438 | 2297 | 2742 | 3714 | 3876 | 6362 | 6340 |

Рис. 3 Динамика изменения ликвидных активов

Ликвидные активы за анализируемый период возросли с 1392 тыс. рублей до 6340 тыс. рублей, однако это нельзя ставить в заслугу предприятия, так как это произошло за счет роста краткосрочной дебиторской задолженности, которая составляет 6206 тыс. рублей.

г) наиболее ликвидные оборотные активы: денежные средства, краткосрочные финансовые вложения;

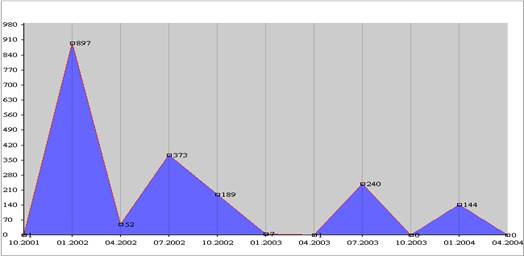

Таблица 4

Динамика изменения наиболее ликвидных оборотных активов (тыс. руб.)

| периоды | 01.10.01 | 01.01.02 | 01.04.02 | 01.07.02 | 01.10.02 | 01.01.03 | 01.04.03 | 01.07.03 | 01.10.03 | 01.01.04 | 01.04.04 |

| значение | 1 | 897 | 52 | 373 | 189 | 7 | 1 | 240 | 0 | 144 | 0 |

Рис. 4 Динамика изменения наиболее ликвидных оборотных активов

В то же время наиболее ликвидные оборотные активы отсутствуют.

д) краткосрочная дебиторская задолженность: сумма стоимости отгруженных товаров, дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (без задолженности участников (учредителей) по взносам в уставный капитал);

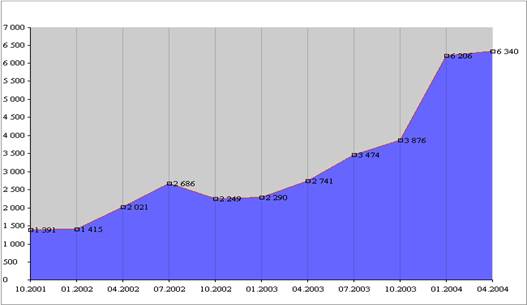

Таблица 5

Динамика изменения краткосрочной дебиторской задолженности

| Периоды | 01.10.01 | 01.01.02 | 01.04.02 | 01.07.02 | 01.10.02 | 01.01.03 | 01.04.03 | 01.07.03 | 01.10.03 | 01.01.04 | 01.04.04 |

| Значение | 1391 | 1415 | 2021 | 2686 | 2249 | 2290 | 2741 | 3474 | 3876 | 6206 | 6340 |

Рис. 5 Динамика изменения краткосрочной дебиторской задолженности

Краткосрочная дебиторская задолженность постоянно возрастает, особенно быстрый рост наблюдается в четвертом квартале 2003 года, что указывает на несвоевременные расчеты за распродажу долей в дочерних обществах.

е) потенциальные оборотные активы к возврату: списанная в убыток сумма дебиторской задолженности и сумма выданных гарантий и поручительств;

Таблица 6

| Периоды | 01.10.01 | 01.01.02 | 01.04.02 | 01.07.02 | 01.10.02 | 01.01.03 | 01.04.03 | 01.07.03 | 01.10.03 | 01.01.04 | 01.04.04 |

| Значение | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Динамика изменения потенциальных оборотных активов к возврату (тыс.руб.)

Потенциальные оборотные активы отсутствуют.

ж) собственные средства: сумма капитала и резервов, доходов будущих периодов, резервов предстоящих расходов за вычетом капитальных затрат по арендованному имуществу, задолженности акционеров (участников) по взносам в уставный капитал и стоимости собственных акций, выкупленных у акционеров;

Таблица 7

Динамика изменения собственных средств (тыс. руб.)

| Периоды | 01.10.01 | 01.01.02 | 01.04.02 | 01.07.02 | 01.10.02 | 01.01.03 | 01.04.03 | 01.07.03 | 01.10.03 | 01.01.04 | 01.04.04 |

| Значения | 22741 | 22759 | 22592 | 21984 | 23404 | 22897 | 22945 | 23461 | 22632 | 14371 | 14536 |

Собственные средства предприятия в анализируемом периоде сократились на 8868 тыс. рублей с 23404 тыс. рублей на 01.10.02 г. до 14536 тыс. рублей. Особенно резкое сокращение собственных средств предприятия наблюдается в 4 квартале 2003 года. Оно составляет 8261 тыс. рублей или 93 % от всего сокращения средств. Это обстоятельство указывает на преднамеренное разрушение предприятия его учредителями и руководителем.

Проанализируем коэффициенты, характеризующие финансовую устойчивость должника:

|

из

5.00

|

Обсуждение в статье: ГЛАВА II. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы