|

Главная |

Фискальная политика государства

|

из

5.00

|

Фискальная политика представляет собой использование налогообложения и государственных расходов для достижения поставленных обществом целей увеличения размеров производства, занятости или снижения инфляции.

Различают дискреционную фискальную политику и недискреционную, или политику встроенных стабилизаторов.

Дискреционная фискальная политика предполагает, что парламент сознательно манипулирует налогами и правительственными расходами.

Недискреционная политика, или политика встроенных стабилизаторов, означает, что имеется экономический механизм, который автоматически реагирует на изменение экономического положения без каких-либо шагов со стороны правительства, как было показано ранее.

Деятельность государства финансируется за счет налогов. Многие функции государства являются существенно важными для общества и поэтому оплачиваются из налоговых поступлений. Вместе с тем налоги искажают, как мы уже знаем, итоги процесса производства и деформируют его структуру. Например, вводя налог на заработную плату, правительство может вынудить людей работать меньше, а устанавливая налог на бензин, – реже ездить на автомобилях.

Введение налогов и трансфертов (дотаций) связано также со стремлением перераспределить средства между различными слоями населения, а также между поколениями. Это означает, что все граждане в определенных ситуациях и в разные периоды жизни могут получать доплату к доходам. Так, в детстве нам выплачивается детское пособие и дается школьное образование. Становясь взрослыми, мы платим налоги, в то же время получаем бесплатные медицинские услуги в случае болезни. В пожилом возрасте люди получают пенсии и больше нуждаются в бесплатных медицинских услугах. Таким образом, система налогов и дотаций является перераспределением средств работающего населения в пользу детей и пенсионеров.

Налоги также позволяют удешевить потребление (например, за счет налогов выплачивают жилищные субсидии) или поддержать некоторые группы населения (к примеру, многодетных или инвалидов). В итоге налоги приводят к стимулированию личного потребления. Значительную часть государственных расходов составляет заработная плата служащих и персонала медицинских, образовательных, детских и других учреждений, которая также тратится на личное потребление.

Главными источниками государственных доходов являются подоходные налоги с физических и юридических лиц, налоги на добавленную стоимость, а также акцизные сборы, или налоги с продаж.

Подоходные налоги с физических лиц (налоги на личные доходы) являются вычетом из доходов граждан, обычно годовых. Платежи осуществляются в течение года, но окончательный расчет делается в конце года. Налоговые системы разных стран, будучи в основном похожими, имеют каждая свой набор налоговых ставок и льгот. Чаще всего данный налог является прогрессивным, т.е. его ставка растет по мере увеличения доходов. Это означает, что богатые люди должны платить большие налоги, чем бедные.

Подоходный налог с юридических лиц – налог на прибыль корпораций (фирм) – также чаще всего бывает прогрессивным. Он составляет основную часть налоговых выплат фирм. Обложению налогом подлежит чистая прибыль фирмы. Часть чистой прибыли, которая предназначена для распределения между акционерами в виде дивидендов, попадает под действие налога с физических лиц. В результате она облагается налогом дважды – вначале корпоративным налогом как часть прибыли фирмы, а затем личным подоходным налогом как распределяемая прибыль, которая превращается с точки зрения налогообложения в доход акционеров.

Налог на добавленную стоимость применяется в большинстве развитых стран. Налогоплательщики, которые в процессе работы добавляют стоимость к факторам производства на каждой стадии производственного процесса, облагаются налогом с этой добавленной стоимости. Однако каждый налогоплательщик включает эту сумму в цену своего товара.

Введение налогов связано с ущербом для общества. Рассмотрим, например, влияние подоходного налога на рынок труда (рис. 7.3).

Рис. 7.3. Влияние подоходного налога на рынок труда

На графике введение налога сдвигает предложение труда из положения S в S’. Заработная плата возрастает до W0, а после уплаты налога уменьшается до W’. Число отработанных часов сокращается с L” до L’. Треугольник EE’А представляет собой общественные потери, связанные с введением налога, который называют также налоговым клином. Налог действует как отрицательный стимул к труду, поскольку результатом является уменьшение объема выполняемой работы.

От налогов мы перейдем к государственным расходам, под которыми понимаются затраты государства на содержание государственных учреждений и организаций, а также других государственных институтов, государственные закупки товаров и услуг. К государственным закупкам относится спрос на товары и услуги различных видов. Это может быть строительство за счет государственного бюджета дорог, школ, медицинских учреждений, объектов культуры и пр. Государство может осуществлять закупки сельскохозяйственной, внешнеторговой продукции, закупки военной техники. Главной отличительной чертой этих закупок является то, что государство выступает в роли потребителя.

Государственные расходы могут быть использованы для воздействия на совокупный спрос. Покажем это на упрощенной модели, не принимающей во внимание экспорт, учитывающей только налоги с населения и то, что государственные расходы первоначально не оказывают воздействия на потребление и инвестиции (рис. 7.4). Пусть на оси абсцисс будет отложена величина ВНП, а на оси ординат — совокупные расходы, которые состоят из расходов населения, предприятий и государства на приобретение материальных благ и услуг. Состояние, при котором вся величина ВНП будет потреблена населением, предприятиями и государством, т.е. будет равна их расходам, графически изображена в виде прямой линии, идущей под углом 45° к оси абсцисс.

Рис. 7.4. Воздействие государственных расходов на совокупный спрос

Вводим сюда график потребления С. Точка А показывает состояние, когда расходы населения равны его потреблению. Если учесть инвестиционные закупки предприятий, то совокупный спрос на рынке возрастет на величину инвестиций: С + I.

Следовательно, совокупные расходы будут равны потреблению населения и инвестициям предприятий, а в точке В достигается состояние, когда на весь ВНП будет предъявлен спрос населения и предприятий. Добавим государственные расходы к потребительским и инвестиционным, получим перемещение точки макроэкономического равновесия вверх до положения E. Следовательно, государственные расходы увеличивают совокупные расходы на рынке, стимулируют рост совокупного спроса и ВНП. Точка Е показывает равновесный уровень производства, при котором общие расходы равны объему производства. Исходя из этого можно записать, что

ВНП = С + I + G,

где С – потребительские доходы населения; I – инвестиционные расходы предприятий; G – государственные расходы.

Таким образом, фискальная политика может воздействовать на спрос. Повышение государственных расходов увеличивает ВНП, а сокращение снижает его.

Государственные расходы обладают мультипликационным эффектом, порождая цепочку вторичных, третичных и т.д. потребительских расходов. Мультипликатор государственных расходов показывает приращение ВНП в результате прироста государственных закупок товаров и услуг:

С учетом предельной склонности к потреблению МРС он будет иметь вид

Это означает, что при увеличении государством объема своих расходов ВНП возрастает на пропорциональную величину. Мультипликатор государственных расходов идентичен мультипликатору инвестиций, т.к. если государство создает дополнительный спрос на товары и услуги путем увеличения государственных расходов, то это вызывает рост ВНП, равный росту расходов. Экономические субъекты рынка, пользующиеся государственными ассигнованиями, отметив повышение доходов, увеличивают потребление с учетом МРС, т.е. начинается процесс мультипликации, аналогичный тому, который происходит при изменении частных инвестиций.

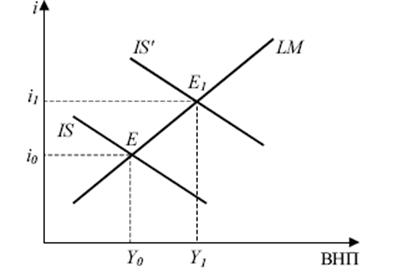

Действенность описанной фискальной политики снижается в связи с тем, что более высокий уровень ВНП увеличивает ставку процента на фондовом рынке и сокращает инвестиционные расходы. Покажем это на графике «IS –LM» (рис. 7.5). Фискальная политика воздействует на товарные рынки, сдвигая кривую IS, демонстрирующую равновесие на товарном рынке, до положения IS’. Увеличивая равновесный доход, государство тем самым повышает и равновесную ставку процента с i0 до i1.

Рис. 7.5. Модель «IS – LM»

Подобно государственным расходам налоги также приводят к мультипликационному эффекту, однако их воздействие на ВНП меньше (это связано с тем, что государственные расходы – одна из составляющих совокупных расходов, а налоги – это фактор, влияющий на одну из переменных – потребление):

Каждая денежная единица, потраченная на закупку товаров и услуг, оказывает прямое непосредственное воздействие на ВНП. Если же государство сокращает налоги, то лишь часть их идет на потребление, другая часть – на сбережение. Поэтому мультипликатор налогов меньше мультипликатора государственных расходов на величину предельной склонности к потреблению.

Если налоговых сборов не хватает для покрытия государственных расходов, то образуется бюджетный дефицит. С ухудшением баланса доходов и расходов государства не возникает проблемы, если идущие на его покрытие иностранные займы и импорт направляются на инвестиции, дающие быстрый рост и повышение конкурентоспособности. Но если иностранные займы расходуются на текущее потребление, то они могут стать дорогим балластом для экономики. По мнению Дж. М. Кейнса, государство может использовать дефицит бюджета при низкой конъюнктуре, т.к. если денег выплачивается больше, чем государство получает, то это вызывает рост покупательной способности и объема продаж предприятий, вследствие чего сокращается безработица. Однако в период экономического подъема следует не допускать дефицита, т.к. это приведет лишь к повышению цен, поскольку в такой ситуации невозможно увеличивать производство в той пропорции, в которой растет покупательная способность. Следовательно, нет необходимости в ежегодном сбалансировании бюджета, но в длительном периоде он должен быть уравновешен.

Парадоксальный путь снижения бюджетного дефицита был предложен А. Лаффером, считавшим, что рост доходов государства может быть результатом снижения налоговых ставок.

Российскую налоговую политику можно отнести к дискреционной, т.е. правительство манипулирует налогами и государственными расходами. Однако и с этой позиции она не выполняет поставленных перед нею задач. Так, сильный налоговый пресс, вызванный как множественностью налогов, так и высокими ставками основных из них, не обеспечивает решения важнейших задач преобразования экономики, структурной перестройки, поддержки малого бизнеса, социальной защиты населения. Высокие налоговые ставки на доходы предприятий ведут к снижению инвестиционной активности, стремлению уклониться от налогов, которое достигло гигантских размеров.

|

из

5.00

|

Обсуждение в статье: Фискальная политика государства |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы