|

Главная |

Анализ управления денежными активами и деб.задолженностью в ОАО «КЗМК»

|

из

5.00

|

Управление денежными активами организации осуществляется по следующему алгоритму согласно представленным данным в таблице 2.5 (приложение 3).

Эффективность использования производственных запасов характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Рассчитаем показатели деловой активности согласно формулам:

1.Коэффициент общей оборачиваемости капитала согласно формуле 1.30

-коэффициент общей оборачиваемости основного капитала

2011 год

2012 год

-коэффициент общей оборачиваемости всего капитала

2011 год

2012 год

2.Коэффициент оборачиваемости мобильных средств определим согласно формуле 1.31:

2011 год

2012 год

3.Коэффициент оборачиваемости материальных оборотных средств определяется согласно формуле 1.32:

2011 год

2012 год

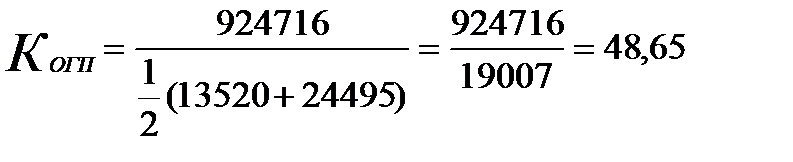

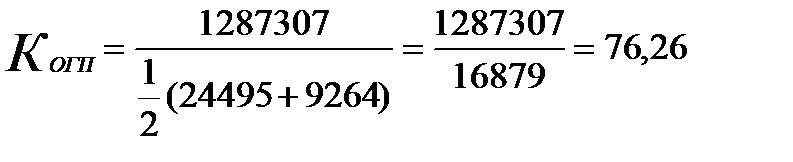

4.Коэффициент оборачиваемости готовой продукции – показывает скорость оборота готовой продукции и определяется согласно формуле 1.33:

2011 год

2012 год

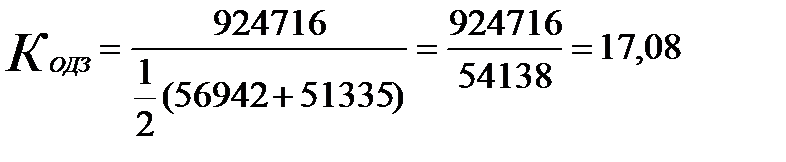

5. Коэффициент оборачиваемости дебиторской задолженности – показывает расширение (рост коэффициента) или снижение (уменьшение коэффициента) коммерческого кредита, предоставляемого предприятием и определяется согласно формуле 1.34:

2011 год

2012 год

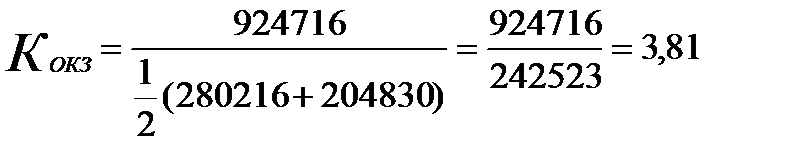

6. Коэффициент оборачиваемости кредиторской задолженности – показывает расширение или снижение коммерческого кредита, предоставляемого предприятию и определяется согласно формуле 1.35:

2011 год

2012 год

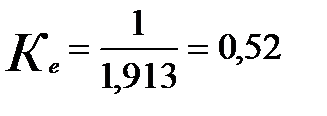

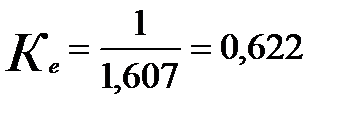

9. Обратный показатель коэффициенту оборачиваемости капитала называется капиталоемкостью (Ке), который определяется согласно формуле 1.36:

2011 год

2012 год

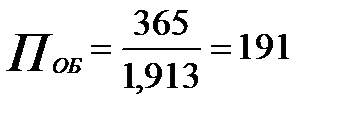

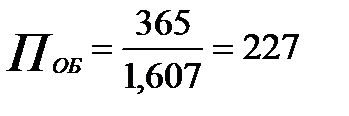

10. Продолжительность оборота капитала определяется согласно формуле 1.37:

2011 год

2012 год

Все рассчитанные показатели сведем в таблицу 2.6

Таблица 2.6

Основные показатели деловой активности

| Показатель | 2011 год | 2012 год | Абсолютное отклонение |

| Коэффициент общей оборачиваемости всего капитала | 1,913 | 1,67 | -0,243 |

| Коэффициент оборачиваемости мобильных средств | 2,84 | 2,99 | +0,15 |

| Коэффициент оборачиваемости материальных оборотных средств | 3,88 | 5,47 | +1,59 |

| Коэффициент оборачиваемости готовой продукции | 48,65 | 76,26 | +27,61 |

| Коэффициент оборачиваемости дебиторской задолженности | 17,08 | 17,96 | +0,88 |

| Коэффициент оборачиваемости кредиторской задолженности | 3,81 | 4,36 | +0,55 |

| Капиталоемкость | 0,52 | 0,622 | +0,102 |

| Продолжительность оборота капитала, дн | +36 |

Из расчетов видно, что продолжительность одного оборота к концу 2008 году увеличилась, что является отрицательным моментом в деятельности предприятия.

В процессе последующего анализа изучим изменение оборачиваемости оборотного капитала на всех стадиях его кругооборота, что позволит проследить, на каких стадиях произошло ускорение или замедление оборачиваемости капитала. Для этого средние остатки отдельных видов оборотных активов нужно умножить на количество дней в анализируемом периоде и разделить на сумму оборота по реализации (см.таблица 2.7).

Таблица 2.7

Анализ продолжительности оборота оборотного капитала

| Показатель | 2011 год | 2012 год | изменение |

| Общая сумма оборотного капитала | +104095 | ||

| в том числе: в запасах сырья и материалов | +30476 | ||

| готовой продукции | -1942 | ||

| дебиторской задолженности | +19242 | ||

| Выручка от реализации продукции, тыс.руб. | +362591 | ||

| Общая продолжительность оборота оборотного капитала, дни | -6 | ||

| В том числе: | |||

| в производственных запасах | -7 | ||

| готовой продукции | -2 | ||

| дебиторской задолженности | -2 | ||

| Оборачиваемость кредиторской задолженности, дн. | -10 |

Исходя из рассчитанных показателей можно провести расчет продолжительности операционного цикла согласно формуле:

2007 год: Попер.цикл. = Ппроиз.зап. + Пдеб.зад. = 53+26 = 79дн.

2008 год: Попер.цикл. = Ппроиз.зап. + Пдеб.зад. = 46+24 = 70дн.

Продолжительность финансового цикла определяется следующим образом:

Пфин.цикл. = Попер.цикл. – Пкред.зад.

(2.16)

2011г. Пфин.цикл. = 79 – 117 = -38 дн.

2012г. Пфин.цикл. = 70 – 107 = -37 дн.

Данные таблицы 2.7 показывают, на каких стадиях кругооборота произошло ускорение оборачиваемости капитала, а на каких – замедление. Значительно уменьшилась продолжительность нахождения капитала в производственных запасах и незавершенном производстве, что свидетельствует о сокращении производственного цикла. Результат расчета фин.цикла получился отрицательным, причиной этому послужил значительный рост кредиторской задолженности.

В заключение второй части дипломной работы можно сделать следующие выводы: прежде чем провести анализ оборотных активов была рассмотрена история создания завода, различные этапы его развития. В результате анализа управления запасами определено, что сумма затрат по завозу и хранению сырья повысилась по всем производственным запасам по сравнению с 2011 годом. Оптимальный размер всех производственных запасов увеличился, за исключением производственного запаса – листа. Минимальная сумма затрат по завозу и хранению производственных запасов увеличилась, что является отрицательным моментом в управлении производственными запасами. Здесь же проведен расчет влияния факторов на выпуск изделия способом абсолютных разниц, в результате чего определено, что объем производства продукции ОАО «КЗМК» вырос в основном за счет массы заготовленного сырья. В результате увеличения отходов сырья объем производства уменьшается на 2641,5 тн., увеличение расхода сырья на производство единицы продукции так же привело к снижению производства продукции. Основная причина в ОАО «КЗМК», которая влияет на уровень отходов является: качество исходной заготовки и техническое состояние основных производственных фондов. Анализ управления денежными активами и деб.задолженностью в ОАО «КЗМК» показал, что значительно уменьшилась продолжительность нахождения капитала в производственных запасах и незавершенном производстве, что свидетельствует о сокращении производственного цикла. Результат расчета фин.цикла получился отрицательным, причиной этому послужил значительный рост кредиторской задолженности.

Заключение

В заключение дипломной работы можно сделать следующие выводы: первая часть дипломной работы посвящена теоретическим исследованиям управления оборотных средств предприятия. В результате было определено, что оборотные средства - это денежные средства, авансированные в оборотные производственные фонды и фонды обращения, и сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. Так же были представлены расчеты нормативов на основные виды оборотных средств и определено, что оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: длительностью одного оборота, количеством оборотов за определенный период времени (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки). Здесь же раскрыто понятие и сущность управления оборотными активами на предприятии. Определено, что существует три варианта политики формирования оборотных активов организации – консервативная, умеренная и агрессивная. Консервативная – предусматривает полное удовлетворение потребности во всех видах оборотных активов и создание значительного объема их резервов на случай наступления различных непредвиденных ситуаций. Умеренная – предусматривает полное удовлетворение потребности во всех видах оборотных активов и создание достаточного объема их резервов на случай наступления наиболее типичных непредвиденных ситуаций. Агрессивная – заключается в минимизации всех форм резервов, что обеспечивает наиболее высокий уровень эффективности использования оборотных активов при отсутствии сбоев в процессе операционной деятельности и приводит к значительным финансовым потерям в случае их возникновения.

Вторая часть дипломной работы посвящена проведению анализа управления оборотными активами на примере предприятия – ОАО «КЗМК». Здесь прежде чем провести анализ была рассмотрена история создания завода, различные этапы его развития. В результате анализа управления запасами определено, что сумма затрат по завозу и хранению сырья повысилась по всем производственным запасам по сравнению с 2007 годом. Оптимальный размер всех производственных запасов увеличился, за исключением производственного запаса – листа. Минимальная сумма затрат по завозу и хранению производственных запасов увеличилась, что является отрицательным моментом в управлении производственными запасами. Здесь же проведен расчет влияния факторов на выпуск изделия способом абсолютных разниц, в результате чего определено, что объем производства продукции ОАО «КЗМК» вырос в основном за счет массы заготовленного сырья. В результате увеличения отходов сырья объем производства уменьшается на 2641,5 тн., увеличение расхода сырья на производство единицы продукции так же привело к снижению производства продукции. Основная причина в ОАО «КЗМК», которая влияет на уровень отходов является: качество исходной заготовки и техническое состояние основных производственных фондов. Анализ управления денежными активами и деб.задолженностью в ОАО «КЗМК» показал, что значительно уменьшилась продолжительность нахождения капитала в производственных запасах и незавершенном производстве, что свидетельствует о сокращении производственного цикла. Результат расчета фин.цикла получился отрицательным, причиной этому послужил значительный рост кредиторской задолженности.

На основании проведенного анализа управления оборотными активами предприятия в третьей части дипломной работы были определены основные направления по совершенствованию управления оборотными активами в ОАО «КЗМК». С целью улучшения использования производственных запасов металлургического предприятия ОАО «КЗМК» следующие направления: 1 направление - рациональное и экономное использование материальных ресурсов; 2 направление – модернизация оборудования: способствует сокращению отходов производства и повышению качества выпускаемой продукции; 3 направление - повышение квалификации работников отдела продаж, закупок и отдела логистики. После проведения этих организационно-технических мероприятий предприятие добьется значительного улучшения использования оборотных средств предприятия. В результате улучшаться такие показатели, как коэффициент оборачиваемости, увеличится объем производства, снизится себестоимость выпускаемой продукции.

Список литературы

1. Гражданский кодекс РФ

2. Налоговый кодекс РФ

3. Закон РФ «О несостоятельности (банкротстве) предприятий»

4. «Основные нормативные акты по бухгалтерскому учету и финансовой отчетности с комментариями» 5-е изд. Москва, ОО НИТАР АЛЬЯНС – 2004

5. Кузнецов Б. Т. «Финансовый менеджмент», М., «ЮНИТИ-ДАНА», 2005 ISBN 5-238-00895-3

6. Новашина Т.С.,Карпунин В.И.,Волнин В.А. «Финансовый менеджмент», М.: Московская финансово-промышленная академия, 2005 – 255 c. (сайт Интернет «Мир книг»)

7. Г.В.Савицкая «Экономический анализ», 10-е изд., М.:Новое знание, 2004 – 640 с. ISBN 5-94735-058-0.

8. Н.Л.Зайцев «Экономика, организация и управление предприятием» М: ИНФРА – М, 2004

9. С.М. Пястолов «Анализ финансово-хозяйственной деятельности предприятий» М: Издательский центр «Академика», 2004

10. Тронин Ю.Н. «Анализ финансовой деятельности предприятия» М.: «Альфа-Пресс" 2005

11. Бочаров В.В «Комплексный финансовый анализ» СПб. "Питер" 2005

12. Козлов А.И. , Пряничников С.Б., «Финансы», Учебное пособие – Н.Н. , НИМБ. 2002

13. М.И.Баранов, А.Д.Шеремет «Теория экономического анализа» М: «Финансы и статистика», 2001

14. Э.А.Смирнов «Основы теории организации» М: «Аудит» Изд.объед. «ЮНИТИ», 2001

15. Б.З.Мильнер «Теория организаций» М: «Инфрма-М», 2001

16. Уткин Э.А. Аудит и управление несостоятельным предприятием, - М.: Ассоциация авторов и издателей «Тандем». Издательство «ЭКМОС», 2000

17. М.К.Бункина, В.А.Семенов. Макроэкономика. Учебное пособие. – Москва, Издательство Эльф К – пресс;. 2000.

18.Л.Завьянов, Д. Демидов Формула успеха. Маркетинг: сто вопросов – сто ответов, как действовать на внешнем рынке. Москва, 2002.

19. Шеремет А.Д. Методика финансового анализа, - М.: ИНФРА-М,2000

|

из

5.00

|

Обсуждение в статье: Анализ управления денежными активами и деб.задолженностью в ОАО «КЗМК» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы