|

Главная |

Кейнсианский подход к инвестициям. Теории И. Фишера и Дж. Хиршлейфера

|

из

5.00

|

В традиционном понимании инвестиции – это поток расходов, направленный на изменение запасов капитала. Однако «нередко ради упрощения моделей исследователи отказываются от различий между запасом капитала и потоком инвестиций, вводя нереалистичное с практической точки зрения предположение о том, что весь капитал изнашивается в течение одного периода. В таком случае теория капитала совпадает с теорией инвестиций. Желанный (на какую-то дату) запас капитала и желанный объем инвестиций в таких моделях – одно и то же»[59]. На основе этого различия можно выделить два основных подхода к теории инвестиций, сложившихся в экономической мысли. Первый называют «концепцией Хайека», которую он впервые представил в работе 1941 года «Чистая теория капитала». Концепцию Хайека отождествляют с «неоклассическим подходом». Он предполагает, что компании определяют сначала оптимальный объем основного капитала, а затем оптимальную траекторию инвестиций, которая должна вывести компанию к оптимальному объему основного капитала за какой-то период. Теория Хайека основана на том предположении, что фирмы не могут осуществить инвестиции немедленно из возрастающих средних и предельных издержек расширения производственных мощностей.

Противоположный подход в экономической теории был назван «кейнсианским». Кейнс отказался от предпосылки оптимального объема капитала как цели инвестирования и сконцентрировался на инвестиционных решениях как таковых. Иногда подход Кейнса трактуют упрощенно и исключительно с поведенческой точки зрения. Тем не менее Кейнс в своих рассуждениях все же ориентировался на экономические параметры, а именно на сформулированную им категорию внутренней нормы процента (или предельной эффективности капитала, совпадающей с рыночной процентной ставкой). Объем же основного капитала в концепции Кейнса есть лишь результат инвестиционных решений, сделанных в прошлом. Кейнс в значительной степени продолжил традицию экономической науки, идущую еще от Тюрго, но затем более детально развернутую И. Фишером[60], где капитал рассматривается как поток, а не как запас, и где решения об объеме капитала совпадают с инвестиционными решениями. Предполагается, что весь капитал потребляется в течение одного периода, и запаса капитала не возникает. Весь объем капитала в таком случае равен объему инвестиций. Сооветственно, производственную функцию можно сформулировать как Y=f(I,L), где Y – объем выпуска, I – инвестиции в основной капитал, L – численность занятых. Согласно сделанной Фишером предпосылке, инвестиции, осуществленные в период t, создают выпуск в период t+1.Сооветственно, производственная функция с учетом временного фактора переформулируется как Yt=f(It–1,L). Если предположить, что L=const, то производственная функция становится функцией одной переменной. Традиционно закладывают условия выпуклости функции, а именно, что первая производная f’>0,а вторая производная f”<0, т.е. падающую предельную эффективность инвестиций.

Пусть r является ставкой процента, отражающей стоимость инвестированного капитала. Тогда при инвестировании в период 1 суммы, равной I1, мы должны в следующем периоде вернуть сумму, равную (1+r)I1 при том что Y2=f(I1), p – цена единицы продукции. В этой модели весь объем инвестированного капитала потребляется за один год и капитальные издержки совпадают, таким образом, с текущими. Отсюда задача максимизации:

Max PR = pf(I1)–(1+r)I1, (24)

Условие первого порядка при достижении точки экстремума выражается:

pf’=(1+r), (25)

где f’ – первая производная функции f. Величину pf’–1 Фишер назвал «предельной нормой отдачи сверх издержек», а Кейнс – «предельной эффективностью капитала». Из уравнения (25) видно, что оптимальный объем инвестиций зависит от стоимости капитала r или I=I(r). Из выпуклости производственной функции следует, что dI/dr<0. Таким образом, несмотря на значительные упрощения, теория Фишера постулирует важное свойство, обычно принимаемое в качестве аксиомы в других теориях, а именно, отрицательную зависимость объема инвестиций от стоимости капитала. Подробнее зависимость инвестиций от процентной ставки в неоклассическом подходе мы рассмотрим ниже.

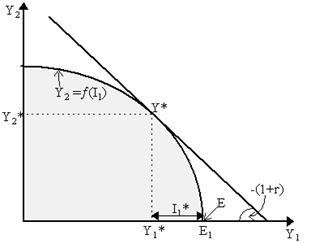

Фишер рассматривал инвестиции как процесс распределения потребления во времени. Его подход существенным образом отличается от кейнсианского. Фишер разработал теорию межвременного оптимального выбора, который изображен на рис. 8 (см. Fisher’s theory of investment (www. cepa.newschool/edu/het).

На этом рисунке показана межвременная линия производственных возможностей (инвестиционная граница), где осями являются Y1 И Y2, отражающие объемы выпуска и потребления в настоящий и будущий период, при том что Y2=f(I1). Пусть объем выпуска, который приравняем к доходам предпринимателя, в период 1 равен E1. Тогда объем потребления предпринимателя в период 1 будет равен E1–1. Если принять, что в период 2 инвестиций осуществляться не будет, и обозначить оптимальный межвременной объем потребления Y*=(Y1*Y2*), то его значение будет находиться, как на рисунке, в точке касания инвестиционной границы прямой линией, имеющей наклон –(1+r), что определяется уравнением (4). Фишер называл ее «рыночной линией» вследствие того, что она определяет возможности заимствования под процентную ставку r. Оптимальный объем инвестиций равен I1*=E1–Y1*.

Рис. 8

Отсюда хорошо видно, что критерий оптимальности, определяемый уравнением (4), совпадает с критерием максимума чистой приведенной стоимости потребления в двух периодах (NPV), поскольку для двухпериодной модели рыночные линии определяются уравнением Y1+Y2/(1+r)=const. Таким образом, точка Y* на графике определяется максимальной рыночной линией (максимальным межвременным потреблением) при данных инвестиционных возможностях. Семейство подобных рыночных линий отражает дисконтированную сумму сегодняшнего и будущего потребления, причем ставкой дисконтирования является процентная ставка r.

Развил модель И. Фишера Дж. Хиршлейфер. Он предложил модель, в которой вводится «двухшаговый» процесс принятия решения. Если фирма находится в собственности одного человека, то необходимо ввести межвременную функцию полезности владельца U(Y1,Y2). На первом шаге фирма принимает решение «по Фишеру», т.е. на основе максимизации прибыли, и оказывается в точке Y*. Подобное решение назвали «производственным», или «инвестиционным». Но затем на втором шаге исходя из предпочтений владельца, фирма либо заимствует, либо ссужает средства, как на рис. 9 (см. Fisher’s theory of investment (www. cepa.newschool/edu/het) в точках соответственно C* или F*). Это решение второго шага назвали «финансовым».

Рис. 9

Суть рис. 9 такова. Пусть имеются две одинаковые фирмы, в обеих число владельцев равно1. Обе в период 1 имеют доход, равный E1, обе принимают инвестиционное решение I1=E1–Y1*. Однако первая склонна к сбережениям, ее точкой оптимум предпочтений (т.е. потреблением в первом и втором периодах) является F*, а вторая предпочитает заимствовать, чтобы попасть в точку межвременного потребления C*. Сбережения первого равны E1–F1*, вторая для целей потребления должна заимствовать величину C1*–E1. Соответственно, совокупный спрос на заемные средства равен потребностям второй в финансировании инвестиций дополнительного потребления: DLF=(E1–Y1*)+(C1*–E1)=C1*–Y1*. Совокупное предложение заемных средств – это сбережения первой минус ее затраты на собственное инвестирование: SLF=(E1–F1*)–(E1–Y1*)=Y1*–F1*. Соответственно, условие равновесия на финансовых рынках:

DLF=C1*–Y1*=Y1*–F1*=SLF. (26)

Совокупные инвестиции в этой теореме равны I=2(E1–Y1*). Поскольку первая сберегла E1–F1*, а вторая отрицательные сбережения, равные C1*–E1, то совокупные сбережения равны S=(E1–F1*)–(C1*–E1).Отсюда I=2(E1–Y1*)=2E1–(F1*+C1*)=S.

Следовательно, из уравнения (26) вытекает равенство:

I=S, (27)

т.е. равенство сбережений и инвестиций.

Подобная теорема получила название теоремы о разделении Фишера, и она сформулирует два важных постулата.

A) решение фирмы об инвестициях независимо от предпочтений собственника.

B) инвестиционные решения независимы от финансовых решений. Практическое воплощение данной теоремы состоит в том, что корпорации сначала принимают инвестиционные решения, а затем ищут финансовые источники для их реализации.

Однако теорема о разделении для случая множества собственников справедлива лишь тогда, когда все они заинтересованы в максимизации стоимости фирмы, т.е. тогда инвестиционные решения совпадают с решениями, максимизирующими их благосостояние.

Суммируя вышесказанное, необходимо отметить, что благодаря разработкам Фишера и Хиршлейфера появились современные такие критерии оценки инвестиций в проектном анализе, как чистая приведенная стоимость (NPV) и внутренняя норма доходности (IRR).

Теория инвестиций Дж. Кейнса. Дж. М. Кейнс в своей «Общей теории занятости, процента и денег» ссылается на инвестиционную функцию, основанную на сравнении рыночной ставки процента не с предельной эффективностью капитала, как в неоклассическом подходе, а с потенциальной эффективностью инвестиционных проектов

, (28)

, (28)

где r – рыночная ставка процента. Кейнс предполагал некую составляющую спроса на инвестиции, которая не зависит от процентной ставки (  ). Ныне ее иногда называют «автономными» инвестициями. У каждой фирмы может возникнуть необходимость в инвестиционных расходах, не зависимых от ставки процента, например ремонт оборудования и зданий, усовершенствования, нацеленные на снижение трудоемкости производственных процессов и т.п., средства на реализацию которых были накоплены ранее из собственных ресурсов. Они и могут составить часть, названную выше «автономными» инвестициями. Наконец, часть государственных инвестиций могут быть автономными, так как осуществляются независимо от уровня дохода и ставок процента.

). Ныне ее иногда называют «автономными» инвестициями. У каждой фирмы может возникнуть необходимость в инвестиционных расходах, не зависимых от ставки процента, например ремонт оборудования и зданий, усовершенствования, нацеленные на снижение трудоемкости производственных процессов и т.п., средства на реализацию которых были накоплены ранее из собственных ресурсов. Они и могут составить часть, названную выше «автономными» инвестициями. Наконец, часть государственных инвестиций могут быть автономными, так как осуществляются независимо от уровня дохода и ставок процента.

Таким образом, в теории Кейнса роль процентной ставки меньше, чем в неоклассических теориях. Если в последних процентная ставка выступает той переменной, которая приводит в равновесие макроэкономические сбережения и инвестиции, то в теории Кейнса эту роль выполняет в первую очередь эффект мультипликатора.

Второе слагаемое в уравнении (28) будет зависеть от соотношения внутренней ставки процента (IRR) и рыночной ставки процента. Внутреннюю норму доходности иногда называют предельной эффективностью капитала. Дело в том, что инвестиции в основной капитал в отличие от текущих затрат приносят доходы в течение ряда будущих периодов. Следовательно, возникает проблема сравнения разновременных элементов денежного потока. Оценивая, сколько сегодня стоит возможность получения некоторой суммы денег через несколько (t) лет при отсутствии инфляции, инвестор умножает эту сумму на дисконтирующий множитель (  ), где δ – мера предпочтения инвестором нынешней ценности будущей. Как правило, каждый инвестор имеет свою меру предпочтения. Если δ некоторого индивида меньше ставки процента, выплачиваемого по облигациям, то он приобретет облигации. Наоборот, тот, кто предпочитает вместо возможности покупки облигации хранение наличных денег, имеет δ, превышающую процент по облигации.

), где δ – мера предпочтения инвестором нынешней ценности будущей. Как правило, каждый инвестор имеет свою меру предпочтения. Если δ некоторого индивида меньше ставки процента, выплачиваемого по облигациям, то он приобретет облигации. Наоборот, тот, кто предпочитает вместо возможности покупки облигации хранение наличных денег, имеет δ, превышающую процент по облигации.

Если стоимость капиталовложений в некоторый инвестиционный проект совпадает с суммарными доходами, дисконтированными по норме предпочтения инвестором нынешней ценности будущей, то эта норма будет называться предельной эффективностью инвестиций или внутренней нормой доходности, т.е. это такая ставка процента, при которой инвестиционный проект можно осуществить за счет кредита и полностью возвратить его с процентами из будущих доходов.

При принятии решений об инвестициях фирмы ранжируют различные проекты в зависимости от IRR, которую в таком случае можно назвать «предельной эффективностью инвестиций» (MEI), и выбирают те из них, где IRR превышает рыночную ставку процента. При ранжировании проектов по внутренней процентной ставке можно вывести кривую MEI, как это сделано рис. 10 (см. Keynes internal rate of return (Кейнсианские и неокейнсианские теории инвестиций в основной капитал. Екатеринбург, Препринт, 2011. С. 13)).

Рис. 10

Если предположить, что у компаний имеется выбор из бесконечного числа проектов, то аргументация Кейнса приводит к тому, что фирмы будут инвестировать до тех пор, пока предельная эффективность инвестиций не сравняется с рыночной процентной ставкой, т.е. пока не выполнится уравнение

MEI=r. (29)

На рис. 10 проекты I1, I2, I3, I4, будет выбраны, а I5 и I6 – отвергнуты. При снижения r проекты I5, возможно, будет принят. Напротив, при повышении r проект I4 будет отвергнут. Отсюда следует, что инвестиционная функция (28) отрицательно зависит от рыночной ставки процента.

Из уравнения (29) видно, что инвестиционная функция зависит как минимум от двух параметров, а не от одного, как это следует из уравнения (25). Точнее, если выделить MEI в качестве отдельной переменной, то согласно логике уравнения (29) инвестиционная функция должна выглядеть как

, (30)

, (30)

Вид такой функции будет определяться склонностью к инвестированию, степенью риска, положением в экономике и другими неколичественными величинами.

В финансовой науке внутренняя норма процента (доходности) определяется как величина, при которой чистая приведенная стоимость актива равна 0, т.е. в упрощенном виде

NPV=S(Ct/(1+ρ)t) –I0=0, (31)

где t – индекс периода, n – число периодов, которое служит актив, Ct – чистый денежный поток, который производит актив в период t, I0– инвестиции в актив, осуществленные в период 0. В таком случае ρ = IRR по определению.

Согласно определению Кейнса, в (модифицированном) уравнении (31) дисконтированная сумма денежных потоков приравнивается к цене предложения имущества. Обратить внимание на то, что в приведенном определении под ценой предложения Кейнс понимал не рыночную стоимость имущества, а его восстановительную стоимость. Иными словами, при определении равновесного объема инвестиций Кейнс исходит из того, что инвестиции в актив осуществляются по восстановительной стоимости. Он также не отвергал критерия, основанного на приведенной стоимости (инвестиции осуществляются, когда приведенная стоимость будущих доходов от актива превышает его восстановительную стоимость).

Из уравнения (31) очевидно, что IRR тем больше, чем больше чистые денежные потоки, порожденные инвестициями (Ct), и чем меньше восстановительная стоимость капитального имущества (I0).Таким образом, поскольку проект будет принят, если IRR превысит некую приемлемую для инвестора величину, которая является его субъективной оценкой стоимости капитала, данное решение зависит от стоимости капитального имущества.

Для России, где отечественное станкостроение и другие отрасли, производящие капитальное имущество, так и не восстановились после периода реформа 1990-х гг., и инвесторы должны ввозить большую часть оборудования из-за рубежа, на инвестиционные решения существенное влияние оказывают ряд других факторов. Среди них: а) цены мирового рынка на оборудование и другие элементы основного капитала; б) курс рубля; в) размер таможенных пошлин на ввоз капитального имущества; г) мировые процентные ставки; д) субъективные оценки стоимости капитала российскими инвесторами.

Поэтому из кейнсианской концепции следует, что объем инвестиций в основной капитал в России определяется высокой субъективной оценкой стоимости капитала и относительно низкими процентными ставками за рубежом при постоянно укрепляющемся рубле.

|

из

5.00

|

Обсуждение в статье: Кейнсианский подход к инвестициям. Теории И. Фишера и Дж. Хиршлейфера |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы