|

Главная |

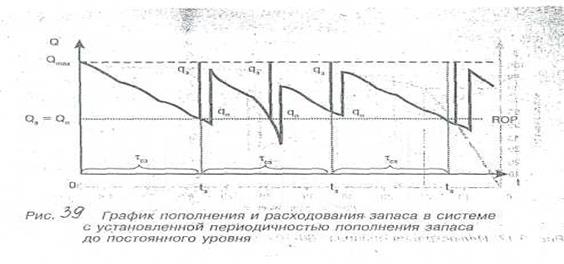

Модель с установленной периодичностью пополнения запаса до постоянного уровня

|

из

5.00

|

Эта модель объединяет принципы управления запасами для двух предыдущих систем. Заказ делается через равные промежутки времени, однако в том случае, если фактический остаток на складе снизится до уровня второго бункера, т.е. станет равен то делается внеочередной заказ. Размер заказа равен разности между максимальным заказом и фактическим наличием запаса на момент заказа, т.е.

qз = Qmax - Qфакт

или между максимальным запасом и запасом в точке заказа, т.е.

qз = Qmax - Qз

|

Графически этот случай изображен на рис. 39.

Управляющими параметрами, которые здесь нужно определить, являются период между двумя смежными заказами и максимальный размер запаса. Все эти параметры будут постоянными, а объем заказа — переменной величиной.

Применение системы целесообразно при значительных изменениях в потребности МР, ГП (колебаниях расхода) и необходимости исключить возможность их нехватки до наступления, срока очередной поставки. Реализация этой модели требует оперативного (ежедневного) контроля наличия запасов на складе.

Другие простейшие системы пополнения запасов обычно являются комбинациями рассмотренных выше моделей.

Все системы пополнения запасов связаны с определенным порядком контролю их фактического уровня на складах, что часто требует затрат финансовых, трудовых и информационных ресурсов, особенно для многономенклатурных (многоассортиментных) запасов. Однако обычно из общего числа наименований наибольшая стоимость запаса (или основная доля затрат на управление ими) падает на относительно небольшое их количество.

Это связано широко распространенным в природе явлением, которое впервые открыл и теоретически обосновал В. Парето. Закон Парето (1897г.), известный в логистике как правило «80-20», утверждает, что в подавляющем большинстве случаев ограниченное число элементов (20%), составляющих явление, на 80% обуславливает его возникновение. На рис. 40 приведена иллюстрация закона В. Парето «80-20» применительно к логистическому менеджменту продаж ГП.

График «80-20» (рис. 40) отражает изменение удельного веса объема продаж (S) определенного ассортимента ГП, которое показывает, что примерно 20% наименований продукции (β) определяют 80% объема продаж всего ассортимента.

|

Крупнейший специалист в области TQM Дж. Юран так интерпретировал правило «80-20» применительно к логистике:

· 20% промышленных компаний выпускают 80% общего объема продукции;

· 20% компонентов товара определяют 80% его стоимости;

· за 20% рабочего времени производится 80% ежедневного объема продукции;

· 20% позиций номенклатуры хранимых на складе запасов ГП определяют 80% связанных с запасами затрат.

На законе Парето «80-20» основан широко распространенный в логистическом менеджменте метод контроля и управления многономенклатурными запасами — метод ABC.

Суть метода ABC состоит в том, что вся номенклатура МР (ГП) располагается в порядке убывания суммарной стоимости всех позиций номенклатуры одного наименования на складе. При этом цену единицы МР (ГП) умножают на количество их на складе, и список составляется в порядке убывания этих величин (произведений). Затем в группу А относят все наименования в списке, начиная с первого в списке, сумма стоимостей которых составляет 75—80% от суммарной стоимости всего запаса (рис. 41).

|

В группу В входят позиции номенклатуры МР (ГП), сумма стоимости которых составляет примерно 15-20% общей стоимости. Остальные позиции номенклатуры, суммарная стоимость которых составляет около 5-10%, относятся к группе С. Опыт показывает, что обычно в группу А попадает 10-15% всей номенклатуры, В - 20-25% и к третьей группе С относится 60-70% всей номенклатуры. Таким образом, основное внимание при контроле, нормировании и управлении запасами должно быть уделено группе А, которая при своей малочисленности составляет подавляющую часть стоимости хранимых запасов, тем самым вызывая наибольшие расходы по их хранению и содержанию в запасе. Для группы А целесообразно применять те модели управления, в которых требуется постоянный (ежедневный) контроль за уровнем запаса. Часто в эту группу включают и наиболее дефицитные МР.

Метод XYZ-анализа – классификация ресурсов фирмы, рассмотренных при проведении АВС-анализа в зависимости от характера их потребления и точности прогнозирования изменений в их потребности. Результатом XYZ-анализа является группировка ресурсов по трем категориям:

Категория X – ресурсы характеризуются стабильной величиной потребления, незначительными колебаниями в их расходе и высокой точностью прогноза

Категория Y - ресурсы характеризуются известными тенденциями определения потребности в них (например, сезонными колебаниями) и средними возможности их прогнозирования.

Категория Z –потребление ресурсов нерегулярно, какие-либо тенденции отсутствуют, точность прогнозирования отсутствует.

В ряде случаев при стабильном спросе (расходе) МР, ГП для контроля и управления запасами может быть применен нормативный подход, основанный на расчете дифференцированных или укрупненных (по номенклатурным группам) норм производственных и товарных запасов (или отдельных их частей: текущей, страховой, подготовительной) при складских или транзитных поставках продукции. Особенно актуален нормативный подход к управлению запасами многопродуктовых материальных потоков, например, ЗЧ для ремонта и технического обслуживания промышленного технологического оборудования, транспортных средств и т.п.

Компания должна найти для себя оптимальное сочетание между издержками и выгодами от выбранного уровня товарных запасов и определить, какая величина запасов по каждой товарной группе (или даже позиции) является достаточной. При этом, желательно, от чисто эмпирических наблюдений за ситуациями типа: «есть заказы – нет товаров» или «есть запасы – не хватает денег», перейти к более объективным критериям. В качестве базовых индикаторов качества выбранной политики управления запасами могут использоваться как непосредственные, так и более обобщенные критерии, а также их различные комбинации. Например:

I. Показатели достаточности запасов для удовлетворения покупательского спроса.

Например, так называемый «уровень обслуживания», под которым понимается процент от общего объема имеющихся запросов, который удовлетворен из имеющихся материальных запасов без дополнительного заказа.

II. Показатели, основанные на поиске оптимального размера заказа,исходящие из соотношения стоимости хранения запасов и стоимости выполнения заказа.

Издержки хранения выступают ограничением на размер запасов. Причем в стоимость хранения входят «вмененные» издержки. Они характеризуют прибыль, которая могла бы быть получена, если бы средства не были использованы для образования запаса, а «пущены в оборот». Большие размеры заказа (и, следовательно, меньшее их количество) уменьшают стоимость выполнения заказов, но приводят к увеличению стоимости хранения запасов. Поэтому, необходимо найти баланс между с одной стороны стоимостью хранения, а с другой стороны – операциями по заказу товаров.

III. Индикаторы, связанные с характеристиками денежных потоков от операций по закупке и реализации товара.

Например, величина чистого дисконтированного денежного потока, равная разнице между дисконтированной величиной средств, которые направлены на закупку товара, и средств, полученных от реализации (в течение расчетного периода). За величину дисконта может быть принята средняя рентабельность инвестиций компании или величина действующей ставки банковского кредита.

IV. Индикаторы, отражающие рентабельностью деятельности компании при различных методах управления запасами.

Например, рентабельность активов (ROA) в течение расчетного периода, определяемая отношением:

прибыль/выручка*выручка/активы

Первый показатель характеризует рентабельность оборота или «рентабельность продаж», второй – характеризует «оборачиваемость активов» за период. Наличие излишних, избыточных запасов приводит к увеличению показателя «активы» и, следовательно, к снижению оборачиваемости. Необходимо определить оптимальную величину инвестиций в запасы, которая, увеличивая «оборачиваемость активов», не приводила бы к снижению ROA (за счет уменьшения оборота).

Необходимо отметить следующее:

1. Важнее не то, какой из возможных индикаторов выбрала компания, а сам факт наличя выбранного индикатора. Только постоянное наблюдение за такими показателями позволяет судить о правильном направлении усилий, предпринимаемых в какой-либо области менеджмента – в данном случае эффективности системы управления запасами.

2. В конечном счете, эффективность управления запасами зависит от правильной оценки их необходимого объема, которая следует из прогноза величины сбыта, непосредственно влияющей на объем заказа в течение периода и величину запаса продукции в конце. При превышении объема заказа над реальными продажами возникает излишний запас и, как следствие, «омертвление» денег в запасе. При недостаточном объеме заказа, а, следовательно, недостаточном объеме закупок, невозможно удовлетворить спрос покупателей на тот или иной товар, и будет недополучена выручка

|

из

5.00

|

Обсуждение в статье: Модель с установленной периодичностью пополнения запаса до постоянного уровня |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы