|

Главная |

Способ уменьшаемого остатка

|

из

5.00

|

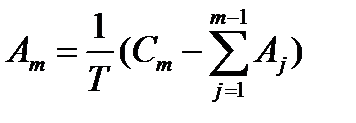

| - величина накопленной амортизации на начало т-го года |

n Способ списания стоимости пропорционально объему продукции (работ):

Размер начисляемой амортизации определяется за каждый месяц отдельно, исходя из фактического объема произведенной продукции.

При начислении амортизации ее величина линейно зависит от выпуска продукции. Фактический выпуск может оказаться больше, нежели предполагаемый объем продукции за весь срок использования объекта. Однако стоимость объекта основных средств может быть списана на себестоимость только один раз (переамортизация не допускается

Согласно ПБУ амортизационные отчисления по объекту основных средств прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта.

В течение отчетного года амортизационные отчисления начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

В ПБУ (Положение о Бухгалтерском Учёте) определены объекты основных средств, амортизация по которым не начисляется:

Ø полученные по договору дарения и безвозмездно в процессе приватизации;

Ø жилищный фонд;

Ø объекты внешнего благоустройства и другие аналогичные объекты лесного хозяйства, дорожного хозяйства;

Ø специализированные сооружения судоходной обстановки и т. п.;

Ø продуктивный скот, буйволы, волы и олени;

Ø многолетние насаждения, не достигшие эксплуатационного возраста;

Ø приобретенные издания (книги, брошюры и т. п.).

Кроме этого, не предусмотрено начисление амортизации по объектам основных средств, потребительские свойства которых в течение времени не меняются.

n 3. Показатели эффективности использования основных фондов

Основные показатели эффективности использования основных фондов можно объединить в четыре группы:

- показатели экстенсивного использования основных фондов, отражающие уровень их использования по времени;

- показатели интенсивного использования основных фондов, отражающие уровень использования по мощности (производительности);

- показатели интегрального использования основных фондов, учитывающие совокупное влияние всех факторов, как экстенсивных, так и интенсивных;

- обобщающие показатели использования основных фондов, характеризующие различные аспекты использования (состояния) основных фондов в целом по предприятию.

- К первой группе относятся:

Коэффициент экстенсивного использования оборудования (Кэкст), который определяется как отношение фактического количества часов работы оборудования (tф) к количеству часов работы по норме (tн):

Кэкст = tф / tн;

Коэффициент сменности работы оборудования (Ксм), который определяется как отношение общего количества отработанных оборудованием станко-смен (Дст.см) к количеству станков, работавших в наибольшую смену (n):

Ксм = Дст.см / n;

Коэффициент загрузки оборудования (Кзагр), который определяется (упрощенно) как отношение коэффициента сменности работы (Ксм) к плановой сменности оборудования (Кпл):

Кзагр = Ксм / Кпл.

n Ко второй группе относятся:

Коэффициент интенсивного использования оборудования (Кинт), который определяется как отношение фактической производительности оборудования (Пф) к нормативной (Пн):

Кинт = Пф / Пн.

n К третьей группе относятся:

Коэффициент интегрального использования оборудования (Кинтегр), который определяется как произведение коэффициентов экстенсивного и интенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности):

Кинтегр = Кэкст х Кинт.

n К четвертой группе относятся:

! Фондоотдача (Фотд) – показатель выпуска продукции на 1 руб. стоимости основных фондов; определяется как отношение объема выпуска продукции (В) к стоимости основных производственных фондов (Ф) за сопоставимый период времени (месяц, год):

Фотд = В / Ф;

! Фондоемкость (Фемк) – величина, обратная фондоотдаче; показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции:

Фемк = Ф / В;

! Фондовооруженность труда (Фв), которая определяется как отношение стоимости основных фондов (Ф) к числу рабочих на предприятии, работавших в наибольшую смену (Ч):

Фв = Ф / Ч;

! Рентабельность основных производственных фондов (Р), которая характеризует величину прибыли, приходящуюся на 1 руб. фондов, и определяется как отношение прибыли (П) к стоимости фондов (Ф):

Р = П / Ф;

! Производительность труда (Пр) можно определить путем умножения показателя фондоотдачи (Фотд) на показатель фондовооруженности (Фв):

Пр = Фотд х Фв.

КАДРЫ.

ПЛАНИРОВАНИЕ ЧИСЛЕННОСТИ РАБОТНИКОВ И ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

Кадры предприятия

Планирование численности работников

|

из

5.00

|

Обсуждение в статье: Способ уменьшаемого остатка |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы