|

Главная |

Основные фонды предприятия. Основные фонды– это совокупность производственных, материально-вещественных

|

из

5.00

|

Основные фонды– это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняют при этом на протяжении всего периода натурально-вещественную форму и переносят их стоимость на продукцию по частям по мере износа в виде амортизационных отчислений.

К основным фондам относятся средства труда со сроком службы более 12 месяцев и стоимостью (на дату приобретения), превышающей 100-кратный размер минимальной величины месячной оплаты труда за единицу.

Основные фонды еще называют внеоборотными, или низкооборотными, активами, а также иммобилизованными фондами; в стоимостной оценке они составляют значительную часть уставного капитала предприятия

Типовой состав основных производственных фондов производственных предприятий таков:

Ø здания,

Ø сооружения,

Ø передаточные устройства,

Ø машины и оборудование,

Ø приборы, устройства и лабораторное оборудование,

Ø вычислительная техника,

Ø транспортные средства,

Ø инструмент и приспособления,

Ø производственный и хозяйственный инвентарь и т.п.

Денежная форма учета основных фондов ведется по следующим направлениям:

Ø Первоначальная стоимость основных фондов включает стоимость приобретения оборудования (постройки здания), транспортные расходы по доставке и стоимость монтажа. По первоначальной стоимости фонды принимаются на учет, определяется их амортизация и другие показатели.

Ø Восстановительная стоимость – это затраты на воспроизводство основных фондов в современных условиях. Она устанавливается, как правило, во время переоценки основных фондов.

Ø Остаточная стоимость – представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Ø Ликвидационная стоимость – стоимость реализации изношенных или снятых с эксплуатации отдельных объектов основных фондов.

Ø Переоценка основных фондов – это определение реальной стоимости основных фондов (основных средств) организаций на современном этапе становления рыночной экономики и создания предпосылок для нормализации инвестиционных процессов в стране.

Ø 2. Износ, амортизация и воспроизводство основных фондов

Износ основных фондов определяется и учитывается по зданиям и сооружениям, передаточным устройствам, машинам и оборудованию, транспортным средствам, производственному и хозяйственному инвентарю, рабочему скоту, многолетним насаждениям, достигшим эксплуатационного возраста, нематериальным активам

Износ основных средств определяется за полный календарный год (независимо от того, в каком месяце отчетного года они были приобретены или построены) в соответствии с установленными нормами. Начисление износа свыше 100% стоимости основных средств не производится.

Начисленный износ в размере 100% стоимости на объекты (предметы), которые годны для дальнейшей эксплуатации, не может служить основанием для списания их по причине полного износа.

Физический износ – это изменение механических, физических, химических и других свойств материальных объектов под воздействием процессов труда, сил природы и других факторов. В экономическом отношении физический износ представляет собой утрату первоначальной потребительской стоимости вследствие снашивания, ветхости и устаревания.

Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных фондов до истечения срока полного физического износа.

Моральный износ второго вида может иметь следующую из форм:

Ø Частичный моральный износ – это частичная потеря потребительской стоимости и стоимости машины.

Ø Полный моральный износ представляет собой полное обесценение машины, при котором её дальнейшее использование является убыточным.

Ø Скрытая форма морального износа подразумевает угрозу обесценения машины вследствие того, что утверждено задание на разработку новой, более производительной и экономичной техники.

Для определения физического износа основных фондов применяют два метода расчета:

1) по объему работы.

В этом случае коэффициент физического износа (И) можно установить лишь по тем объектам, которые обладают определенной производительностью (машины, станки).

Рассчитывается он по формуле:

И = (Тф х Пф) / (Тн х Пн),

где

Тф – количество лет, фактически отработанных машиной;

Пф – среднее количество продукции, фактически выработанной за год;

Тн – нормативный срок службы;

Пн – годовая производственная мощность (или нормативная производительность) оборудования

2) по сроку службы.

Физический износ по сроку службы можно установить по всем видам основных фондов.

В этом случае коэффициент физического износа определяется по формуле:

И = Тф / Тн.

Коэффициент морального износа рассчитывается в зависимости от его вида:

1) Первый вид.

В этом случае относительная величина морального износа (коэффициент) рассчитывается по формуле:

И = (Ф1 – Ф2) / Ф1,

где

Ф1, Ф2 – соответственно первоначальная и восстановительная стоимость основных фондов.

2) Второй вид.

Определяется по формуле:

Ву = (Вс х Пу) / Пс,

где

Ву, Вс – восстановительная стоимость устаревшей и современной машины;

ПУ, Пс – производительность (или производственная мощность) устаревшей и современной машины.

Амортизация основных фондов – это перенос части стоимости основных фондов на вновь созданный продукт для последующего воспроизводства основных фондов ко времени их полного износа.

Чтобы рассчитать величину амортизации, подлежащую отнесению на затраты в отчетном периоде, для каждого объекта основных фондов необходимо количественно определить:

Ø первоначальную стоимость актива;

Ø амортизируемую стоимость (совпадает с первоначальной стоимостью);

Ø срок полезного использования;

Ø способ начисления амортизации.

Норма амортизации на полное восстановление (реновацию):

Ø На = [ (Фн – Л + Д) / (Фн х Та)] х 100%,

Ø где

Ø На – норма амортизационных отчислений, %;

Ø Фн – первоначальная стоимость основных фондов, руб.;

Ø Л – ликвидационная стоимость основных фондов, руб.;

Ø Д – стоимость демонтажа ликвидируемых основных фондов и других затрат, связанных с ликвидацией, руб.;

Ø Та – амортизационный период, лет.

Линейный способ:

Ø где

Ø т - номер года от начала срока использования объекта основных средств (т ≥ 1);

Ø Ат - годовая сумма амортизационных отчислений;

Ø Т - срок полезного использования объекта (в целых годах);

Ø Ст - первоначальная стоимость объекта основных средств.

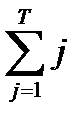

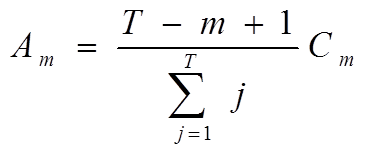

Способ списания стоимости по сумме числа лет срока полезного использования:

| - сумма чисел лет срока службы объекта |

|

из

5.00

|

Обсуждение в статье: Основные фонды предприятия. Основные фонды– это совокупность производственных, материально-вещественных |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы