|

Главная |

Характеристика российского рынка общественного питания

|

из

5.00

|

На разных этапах развития российского рынка общественного питания его структура менялась. В первой половине 1990-х годов бесспорными лидерами рынка были киоски и палатки, и в то же время дорогие рестораны, что соответствовало разделению постсоветского общества на очень богатых и крайне бедных. На протяжении 1990-2000 г.г. рынок общественного питания России растет на 20-30 % в год. Далее последовал продолжительный экономический рост, который повысил благосостояние и жизненный уровень населения и привел к появлению среднего класса, одним из атрибутов состоятельности которого стало питание вне дома. В результате, до начала мирового финансового кризиса 2008-2010 г.г, и по мере его дальнейшего ослабления в 2010-2013 г.г., существенный вклад в развитие рынка внесли предприятия бюджетного сегмента: кофейни, рестораны casual dinning (демократичного питания), рестораны quick service (быстрого обслуживания).

Во второй половине 2000-х г.г. темпы развития отрасли составили 15 % в год. По данным Росстата, в 2005 г. объем валовой выручки владельцев ресторанов, баров, кофеен, закусочных и т.д. в сумме составил около 310 млрд. руб., в 2006 г. - порядка 400 млрд. руб. Однако, наиболее динамично развивался сектор фаст-фуда, его рост в 2006-2008 г.г, по оценкам маркетингового агентства Discovery Research Group, составлял 20-27 %. Одновременно, сегмент элитных ресторанов замедлил темпы роста до 15 % в год.

Общая динамика оборота российского рынка общественного питания в 2007-2013 г.г. представлена на рисунке 1. Согласно данным Росстата российский рынок ОП в 2013 году увеличился в целом на 7 %, и его объем составил 1090677 млн. руб.

Рисунок 1 – Динамика оборота российского рынка ОП 2007-2013 гг.

По мнению аналитиков, средний ценовой сегмент является относительно стабильным, он продолжит свой рост и после нивелирования последствий мирового экономического кризиса.

Аналитики отмечают, что затраты на ресторанные услуги в России в среднем на человека - значительно ниже таких же показателей других стран. Так, затраты на питание вне дома на душу населения в год в России по состоянию на 2007 г. составили 4 тыс. руб. на одного человека. Те же показатели в других странах: США - 38 тыс. руб. на 2005 г., Франция - 25 тыс. руб. на 2005 г., Германии 12 тыс. руб. на 2005 г.

По оценкам системы межрегиональных маркетинговых центров, в ближайшие годы усилится тенденция последних лет – рост оборота в сегменте «быстрого питания» - наиболее доступного по ценам - и различных демократичных форматов в среднем ценовом сегменте.

Кризис способствовал тому, что мода на дороговизну прошла. Теперь покупатели больше внимания уделяют качеству кухни, чем престижности и элитарности ресторана. Это значит, что люди, которые могут позволить себе вести прежний образ жизни, стали больше экономить.

Кроме того, аналитики считают российский рынок общественного питания одним из наименее пострадавших от кризиса. В этом виноват менталитет русского человека: для европейца считается приемлемым экономить на питании ради новой машины или дома, тогда как россиянину, привыкшему к хорошей жизни, психологически тяжело изменить привычкам питания и досуга.

Анализируя ресторанный рынок в течение нескольких последних лет, можно увидеть интересные тенденции. Сам рынок стал развиваться с элитного, верхнего ценового сегмента: наиболее успешные заведения «новой формации» 90-х – все были рассчитаны на самую состоятельную по тем временам публику. С течением времени этот сегмент кардинально увеличился и практически остановился в росте, но появился и вырос сегмент среднеценовых ресторанов и кафе, нижнеценовых заведений. Более того, среднеценовой сегмент разделился на «средний – » и «средний +».

Изменились и цели посещения ресторанов: еще несколько лет назад основной целью был отдых, развлечения. Потому были так популярны ночные клубы разного уровня, дискотеки появлялись как грибы после дождя. По данным же последних опросов, самые «рейтинговые» цели посещения – это встречи с друзьями, деловыми партнерами, семейный отдых и просто питание вне дома, в т.ч. в течение рабочего дня. Разумеется, потребность развлекаться не исчезла совсем, она сместилась в другую – более молодую возрастную категорию. Основная же (как по потребностям, так и по финансовым возможностям) аудитория, чей возраст составляет 25-45 лет, не считает развлекательную программу основным критерием выбора того или иного заведения. Для них важны кухня, интерьер заведения, уровень обслуживания, месторасположение, наличие дополнительных услуг и многие другие факторы, выявить которые можно только с помощью маркетингового анализа.

К настоящему времени сегмент крупных сетевых ресторанов fast-food американского типа сформировался, но при этом не реализован колоссальный потенциал спроса на легкое и здоровое питание, поэтому новый этап развития рынка эксперты видят именно в формировании сетей здорового питания в рамках идеи Quick-and-Casual. Этой концепции отведено промежуточное положение между предприятиями быстрого обслуживания (Quick Service) и традиционными кафе-ресторанами (Casual Dining).

Что касается кейтеринга в России, эксперты отмечают начало (зачаточное состояние) его развития. Как и прежде, в России велик процент людей, питающихся в перерывах сомнительными салатами и сладкими булками в ущерб собственному здоровью. Сегмент столовых занимает порядка 23 % рынка общественного питания в России. За последние несколько лет доля данного сегмента остается неизменной. Основной спрос на столовые создают офисные сотрудники, работники предприятий, студенты, школьники. Расходы компаний на оплату обедов сотрудников ежегодно увеличиваются, но не каждая компания может позволить себе иметь собственную столовую и полностью оплачивать обеды.

Рынок общепита в России стал еще более консолидированным. В последние годы, доля сетевых операторов росла за счет несетевых предприятий. Люди чаще делают выбор в сторону сетевых компаний, имеющих уже известный бренд и репутацию. Кроме этого, сетевые компании имеют возможность экономить средства при закупках, что позволяет формировать «правильные» цены.

Реальное состояние рынка общественного питания отражает показатель, характеризующийся количеством посадочных мест на определенное число жителей. Такая характеристика использовалась еще в Советском Союзе, и по существовавшим тогда, да и сейчас, нормам ее среднее значение составляло 40 мест на 1000 жителей. Несмотря на то, что численность населения в РФ самая высокая среди стран Восточной Европы, количество компаний общепита, к примеру, в Польше в два раза больше, чем у нас. В странах Западной Европы, например, в Испании или Италии, данный показатель в шесть раз больше, чем в Российской Федерации. В среднем в Америке одна точка питания обслуживает 150 граждан, в Европе - в два раза больше. В России эта цифра просто заоблачная – почти две тысячи человек на одну точку общепита. Обеспеченность населения посадочными местами на предприятиях общественного питания (ОП) в некоторых городах России и за рубежом для сравнения представлена на рисунке 2.

|

Рисунок 2 - Обеспеченность населения местами на предприятиях ОП на 1000 жителей (по состоянию на декабрь 2013 г)

Представленные на рисунке данные свидетельствуют о том, что если в Париже на 1000 жителей приходится 159 мест на предприятиях питания, то в Санкт-Петербурге 90 мест на 1000 жителей. Использование данного норматива позволяет установить ряд важных для бизнеса положений, которые касаются уровня конкуренции. По наблюдениям ведущих маркетологов рынка гостеприимства, критическим значением обеспеченности населения посадочными местами в конкретном населенном пункте является величина равная 50%.

Если этот показатель ниже, конкуренция практически не ощущается. Если величина указанного показателя колеблется в пределах 50-70 %, то уже стоит говорить о наличии конкуренции, и на этих предприятиях уже необходима маркетинговая деятельность. Когда значения показателя находятся в диапазоне 70-80%, наблюдается некий переходный период, сопровождающийся полной перестройкой отношения к гостям, управления бизнесом и другим аспектам рассматриваемой деятельности. Обеспеченность посадочными местами на уровне 80% является вторым критическим рубежом – необходимо бороться буквально за каждого гостя, поставить систему управления на современный уровень, задуматься о стратегическом управлении.

Структура рынка ОП России, сложившаяся к 2013 г., представлена на рисунке 3. Лидирует fast food - сегмент быстрого питания. При этом, оставаясь нишевым сегментом, набирают популярность заведения, позиционирующиеся на «здоровом» меню. Хотя сегмент фаст-фуда априори считается не самым полезным для фигуры и здоровья, все больше игроков и в данном сегменте вводят в свои меню салаты, свежевыжатые соки, фрукты и овощи. Все чаще в крупных городах появляются рестораны и кафетерии, предлагающие только продукты из свежих овощей и фруктов, низкокалорийные блюда и полезные для здоровья напитки.

Рисунок 3 - Структура рынка ОП России 2013 г. в стоимостном выражении, % (Euromonitor International)

Прогнозы.Несмотря на внушительные темпы роста российский рынок общественного питания остается далеким от насыщения, особенно это касается регионов, удаленных от Москвы и Санкт-Петербурга. Растущее предложение и разнообразие кафе и ресторанов, активная маркетинговая политика основных игроков, изменяющиеся привычки и стабильно растущий доход россиян обусловят уверенный рост рынка в течение 5 лет. Согласно прогнозу Еuromonitor International [38]: российский рынок общественного питания до 2017 г. будет в среднем расти на 5 % в год без учета инфляции. Предположительно, что к началу 2016 г., емкость рынка составит порядка 14,5 миллиарда долларов. Хотя несетевая часть этого рынка практически стагнирует (средний прогнозируемый рост находится на уровне 1% в год без учета инфляции), за стабильные темпы роста в сетевом сегменте волноваться не приходится. Такие заведения в год прибавят в среднем порядка 12% в денежном выражении, а их доля в общем количестве заведений в 2017 г. увеличится с 12% до почти 18%. Как и в 2012 г. самым динамичным сегментом останется рынок быстрого питания. Фаст-фуд будет прибавлять почти 8% в год в денежном выражении, а количество точек быстрого питания в ближайшие 5 лет увеличится почти на 5 тысяч объектов.

Развитие рынка ОП в условиях экономического кризиса

В условиях нестабильной экономической ситуации любой прогноз можно ставить под сомнение. Экономический кризис может привести к серьезной реструктуризации рынка общественного питания.

Вероятнее всего, рестораны, которые кризис застанет на этапе строительства, все же откроются, вот а начинать совершенно новые проекты инвесторы побоятся. Могут «обвалиться» некоторые сети и закрыться одиночные заведения, пользующиеся арендованными помещениями. Продолжат создаваться рестораны для среднего класса, несмотря на то, что обычно именно средний класс больше всего страдает из-за кризиса. Рестораны «высокой кухни» останутся, но инвестиции в них уменьшатся, возможно, они временно перейдут в средний сегмент за счет экономии на продуктах питания и деликатесах. Что касается заведений нижнего ценового сегмента (в т. ч. фаст-фудов), то на их оборотах кризис мало скажется, скорее просто изменится состав клиентуры, пойдет больший приток посетителей среднего класса.

Преодоление кризисных тенденций в ресторанном бизнесе возможно только с помощью спланированной работы. Латать дыры во время снижения спроса на услуги в индустрии гостеприимства практически не имеет смысла. Каждый ресторатор обязан четко понимать, в каком сегменте рынка он находится, и составить «дорожную карту» для эффективных действий.

Важным моментом является основное понимание того, что лежит в основе преодоления предыдущих кризисных ситуаций в индустрии гостеприимства, которые наблюдались в 1998-1999 и 2008-2009 годах. Главное вовремя среагировать на сокращение спроса.

От менеджера потребуется:

o пересмотреть сырьевую базу для приготовления блюд и напитков;

o сократить амортизационные отчисления до минимума;

o снизить расходы на содержание персонала;

o коммунальные услуги сделать фактором соревнований по их минимизации.

Главная задача – не упустить тех гостей, которые еще могут позволить себе посещать ваше заведение. Любая экономия может быть только внутри предприятия, а не на посетителях. Рискованным также является переход в другой потребительский сегмент.

Экономический кризис имеет свойство цикличности, и после него начнется рост экономики, поэтому время кризиса можно эффективно использовать, например, для изменения в интерьере, проведения ремонтных и декоративных работ, так как в это время падает стоимость рабочей силы. Желательно за время кризиса накопить потенциал на 2-3 года по изменениям в меню, провести тестирование и тренинги с персоналом, и т.п.

Учитывание всех тенденций экономического кризиса поможет в эффективном управлении и преодолении негативных последствий экономического кризиса.

Тренды в ресторанном бизнесе

Ресторанный бизнес очень динамичен, ежедневно открываются новые и закрываются старые заведения. Несмотря на всю кажущуюся хаотичность, в этой динамике есть свои закономерности.

Прежде всего, в ресторанном бизнесе есть четкое деление на ценовые сегменты. Сегодня можно выделить три основных сегмента: хай-прайс (средний чек выше 3000 рублей), мидл-прайс (средний чек 3000-500 рублей) и фаст-фуд (средний чек ниже 500 рублей).

В хай-прайсе очень важно, насколько знаменито имя его владельца. Имя популярного ресторатора выступает как бренд, и новичку конкурировать в данном сегменте очень не просто.

Например, заведения Андрея Деллоса или Аркадия Новикова уже заранее обречены на успех. Каждое открытие такого ресторана – событие, которое широко освещается в СМИ.

Плюс ко всему, данный ценовой сегмент уже в достаточной мере насыщен, а большие вложения и долгий срок окупаемости делает его не очень привлекательным с экономической точки зрения.

В демократичном сегменте ситуация другая. Здесь основные формы конкуренций – это конкуренция мест и конкуренция брендов. Уже не достаточно открыть просто уютное заведение – необходимо детально разработать интересную концепцию и построить мощный бренд. Возможно, именно необходимость в построении сильного бренда стимулирует развитие сетевых концептов и франчайзинга: одиночному заведению нести бремя больших маркетинговых затрат иногда просто не под силу.

Что же касается конкуренции мест, то сегодня на рынке можно наблюдать две противоположные ситуации. С одной стороны – открытие ресторанов в сложившихся «ресторанных зонах», то есть в местах массового открытия точек общепита. С другой стороны – наоборот, препятствие открытию конкурентных заведений поблизости. Например, в сегменте кофеен достаточно распространенная ситуация, когда один и тот же бренд открывает кофейню на обеих сторонах одной улицы, чтобы не пустить туда конкурентов.

Еще один новый тренд – развитие регионального ресторанного бизнеса. Многие инвесторы стали понимать, что при тех же вложениях и чуть меньшем валовом обороте нагрузка на бюджет предприятия в регионе значительно ниже за счет более низких арендных ставок и уровня заработной платы. В результате региональные заведения не менее рентабельны, чем столичные, и при этом имеют меньшие риски.

Сегодня самые популярные и перспективные ресторанные тренды связаны с комфортным проведением времени. То есть это уже не только еда, но и общая атмосфера заведения, в которой блюда в меню представляют собой лишь один из компонентов целого набора сервисов. Востребованы места, где есть возможность отдохнуть, пообщаться, в которых присутствуют определенные визуальные компоненты. Например, просмотры спортивных матчей, объединяющие людей по интересам, или разного рода шоу. Но не глобальные мероприятия, а основанные на легком, ненавязчивом развлечении. Это могут быть официанты, которые вдруг начинают петь или танцевать на барной стойке, или, как в сети ресторанов японской кухни «Две палочки» - афоризмы, напечатанные на футболках официантов, — дожидаясь заказа, есть что почитать. Все это легкие моменты, удивляющие и доставляющие удовольствие. «Удивлений» на гастрономическом уровне современным гостям уже недостаточно (хотя правильная подача блюд на стол, его сервировка тоже вполне могут стать компонентами шоу). Меняются стандарты восприятия, растет востребованность новых ощущений, последовательности, целостности. Эти тенденции в столицах ощущаются очень ярко. И успешными здесь становятся именно те ресторанные проекты, которые совмещают в себе помимо хорошей кухни и качественного сервиса еще и новые решения на уровне ощущений. Стилистика и манера обслуживания, одежда официантов и дизайн, детали интерьера и освещение, музыкальный фон — все это становится составляющими единого представления. Недаром в последнее время столь популярна и открытая кухня, эта своеобразная ресторанная сцена, на которой главные действующие лица — шефы — вовлекают в процесс приготовления блюд «зрителей» — гостей. Так что один из основных трендов — увеличение количества воздействий на различные рецепторы: визуальные, слуховые, тактильные.

Объективный анализ тенденций развития рынка общественного питания России во-многом затрудняется отсутствием единой классификаций предприятий ОП, используемой всеми его участниками. В частности, наблюдаются следующие несоответствия:

Ø различного уровня административно-управленческие структуры, курирующие данный сегмент рынка на федеральном и региональных уровнях в целях статистики и отчетности делят все объекты общедоступной сети ОП, согласно ГОСТ Р 50762-2007 «Услуги общественного питания. Классификация предприятий общественного питания» на кафе, бары, рестораны, закусочные без учета фактически существующих форматов на рынке.

Ø в свободном доступе нет единой базы предприятий ОП, необходимой для развития малого предпринимательства в регионах.

Ø рестораторы позиционируют себя на рынке «как видят», а не «как должно», зачастую не понимая, к какому из типов предприятий, согласно стандартам, они относятся.

Сегодня мало предприятий общественного питания, которые бы на 100 % соответствовали типу предприятия по стандарту. Как правило, рестораторы рекламируют своё предприятие в интернет-источниках сразу во всех рубриках: бар, кафе, ресторан. Такая ситуация вполне объяснима: ресторанный бизнес, как и другие отрасли в условиях рыночных отношений постепенно становится рынком покупателя, а не продавца, поэтому ресторанам необходимо регулярно и инновационно менять правила игры: смешивать типы предприятий (ресторан – бар; кафе–бар и т.п.), параллельно развивать несколько форматов обслуживания под одной крышей или в разных местах. С одной стороны, было бы логичным обратиться к зарубежному опыту и объединить все типы предприятий ОП одним словом - ресторан, с другой стороны, у большинства россиян слово ресторан ассоциируется с понятиями «дорого», «праздник», а вот кафе, кофейня, буфет и т.п. являются доступными для потенциального потребителя. В настоящий момент складываются благоприятные условия для формирования культуры питания вне дома, поэтому систематизация знаний в данном направлении является обязательным элементом прогнозирования развития отрасли.

Необходимость разработки единого подхода к классификации предприятий ОП связана с разнохарактерностью спроса населения на виды питания, спецификой обслуживания, комплексом оказываемых услуг, разработкой стандартов качества услуг для заведений различных типов, совершенствованием нормативно-правовой базы, регламентирующей деятельность хозяйствующих субъектов.

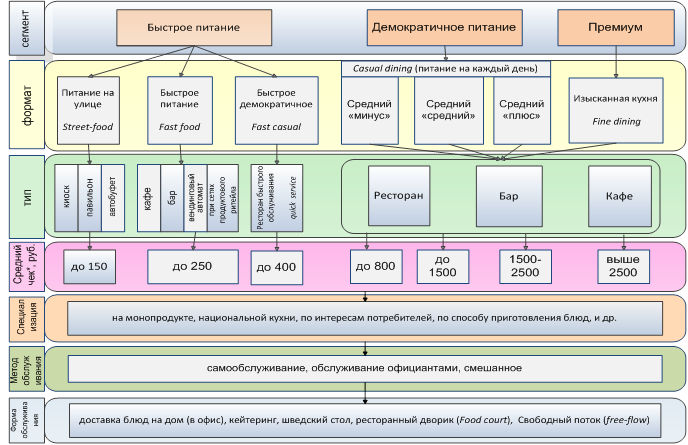

Авторами разработана классификация предприятий общественного питания (коммерческий сектор), в которой основным классификационным признаком является формат предприятия (рис.4) Особенностью и отличительной чертой предлагаемой классификации является то, что предлагается следующее определение формата предприятия общественного питания.

Формат предприятия – совокупность отличительных особенностей предприятия общественного питания, определяемая величиной среднего чека, формой подачи услуг и методом обслуживания.

В зависимости от величины среднего чека весь рынок коммерческого питания предлагается разделить на три ключевых сегмента: сегмент быстрого питания (средний чек до 400,0 руб.); сегмент демократического питания (средний чек 401,0 – 2500,0 руб.); премиум сегмент (средний чек выше 2500,0 руб.) Разброс цен предлагается на примере Кемеровской области и является переменной величиной, т.е. может меняться в зависимости от специфики региона, а также с учетом уровня инфляции/дефляции. Каждый сегмент представлен в свою очередь различными форматами, формат – типами предприятий, а тип – специализациями.

Данная классификация позволяет дифференцировать предприятия по уровню цен, разделить все заведения питания в зависимости от уровня обслуживания и изысканности блюд (что непосредственно влияет на ценообразование) и может быть предложена в качестве основы системного анализа ОП. Кроме того, предложенная классификация позволяет выявить основные форматы рынка и тем самым определить стратегию развития этой отрасли в региональных условиях.

Можно сделать следующие общие выводы о тенденциях развития рынка общественного питания:

§ сохраняется слабая насыщенность рынка;

§ сохраняется инвестиционная привлекательность отрасли;

§ идет дальнейшая консолидация рынка общественного питания;

§ продолжает увеличиваться доля сетевых предприятий;

§ продолжается выход на рынок новых международных операторов;

§ наблюдается активное развитие регионального рынка услуг общественного питания;

§ рост рынка в основном происходит за счет сегмента «быстрого питания».

*- Средний чек для предприятий Кемеровской области 2012 г., руб. Для других регионов, а также

в соответствии с уровнем инфляции может меняться.

Рисунок 4– Классификация предприятий ОП (коммерческий сектор)

В целом, анализ отрасли общественного питания в России и показывает высокую перспективность, которая выражается большой емкостью российского рынка общественного питания, слабой насыщенностью, высокими темпами роста отрасли и устойчивостью к кризисным состояниям экономики.

Средний российский потребитель представляется на сегодняшний день тратящим небольшие суммы на питание вне дома, при этом лояльно относящимся к малозатратному для личного бюджета быстрому питанию. Данный сегмент в отрасли общественного питания в российской среде популярен, и со временем изменяется качественно, в чем и состоит резерв роста этого сегмента.

Также производителями постепенно осваиваются новые для России формы общественного питания, в частности кейтеринг (доставка горячих обедов в офисы).

|

из

5.00

|

Обсуждение в статье: Характеристика российского рынка общественного питания |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы