|

Главная |

МАТЕРИАЛ К ЛАБОРАТОРНЫМ РАБОТАМ

|

из

5.00

|

Материал к лабораторному занятию «Начисление процентов»

Процентная ставка

При кредитных сделках прибыль определяется как процентные деньги, или проценты – это величина дохода от предоставления денег в долг. Проценты зависят от величины предоставленной суммы, срока ссуды и процентной ставки. Под процентной ставкой понимают размер процента, устанавливаемый банком по различным видам финансовых сделок.

При заключении финансовых сделок оговариваются ее сумма, время сделки, процентная ставка и период ее начисления.

Проценты могут выплачиваться кредитору, и в дальнейшем начисляются вновь на начальную сумму, либо присоединяться к сумме долга (капитализироваться), и тогда проценты начисляются на наращенную сумму. В первом случае начальная сумма долга не меняется, и такие проценты называются простыми. Во втором случае сумма долга увеличивается, и это увеличение суммы долга есть наращение. Эти проценты – сложные.

Процентная ставка может быть постоянной, переменной и плавающей. При плавающей ставке изменения происходят за счет маржи – разницы между процентными ставками по кредитам и вкладам.

Проценты начисляют на депозиты – деньги или ценные бумаги, хранящиеся в банках или сберегательных кассах. Различают депозиты до востребования, когда расчет по депозиту производится по первому требованию вкладчика, и срочные депозиты, когда депозит не может быть снят до определенного срока, иначе вкладчик (депозитарий) потеряет часть процентов в виде штрафов.

1.2. Простые проценты

Они обычно используются в краткосрочных финансовых операциях, срок проведения которых меньше года. При начислении простых процентов наращенная сумма определяется по формуле

FV = PV (1 + n * i),

где FV – наращенная (конечная) сумма, PV – первоначальная сумма, n – число периодов начисления, i – процентная ставка.

Величину (1 + n * i)называютмножителем или коэффициентом наращения (Кн).

В случае, если срок ссуды менее года, то формула имеет следующий вид

FV = PV ( 1 +  ),

),

где t – число дней ссуды, k – число дней в году.

В зависимости от определения t и k применяют следующие методики:

1) Точные проценты с точным числом дней (365/365) между датой выдачи кредита, размещения депозита или датой перечисления со счета банка и датой возврата кредита, зачисления средств на счет банка. Точное количество дней определяется по календарю или специальным таблицам (Приложение 1). При этом день выдачи кредита и возврата его считается как один день.

Например. ссуда выдана с 3 января по 12 марта. Точное число дней по календарю

t = 29 + 28 + 12 – 1 = 68.

Цифры в скобках обозначают продолжительность года в днях и количество дней пользования ссудой соответственно).

Этот метод широко распространен в практике зарубежных стран.

2) Обыкновенные (коммерческие) проценты с точной длительностью ссуды или банковский метод (365/360). В этом методе t определяется снова как точное количество дней. Метод дает финансовые преимущества банкам при выдаче кредитов на срок более 360 дней и широко используется коммерч6ескими банками.

t=29+28+12-1=68,

3) Обыкновенные проценты с приближенным числом дней (360/360). В этой методике число дней в месяце принимается за 30 и в приведенном примере

t = 28 + 30 + 12 – 1 = 69.

Применяется метод при частичном погашении ссуды.

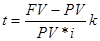

Для коммерческих расчетов иногда требуется определить срок ссуды и процентную ставку. Это можно сделать из формулы простых процентов.

Срок ссуды в годах:

Срок ссуды в днях:

Величина процентной ставки:

Если расчет ведется для k дней, то величина процентной ставки:

Сложные проценты

Возможен механизм присоединения процентных денег к начальной сумме. В этом случае проценты начисляются на наращенную сумму. Этот механизм особенно эффективен при среднесрочных и и долгосрочных кредитах. Механизм наращения денег по сложным процентам называется капитализацией денег.

Наращенная сумма по сложным процентам определяется по формуле

.

.

В конкретных финансовых условиях проценты, как правило, капитализируются несколько раз в год (полугодие. квартал и т.д.). Годовая ставка (i) в этом случае называется номинальной, которая служит основой для определения той ставки, которая действительно начисляется в каждом периоде. Фактически применяемая в этом случае ставка представляет сложные проценты и называется эффективной годовой процентной ставкой.

Для каждой номинальной ставки можно рассчитать соответствующую эффективную годовую ставку. Две эти ставки совпадают лишь для случая, когда число начислений процентов равно 1.

Наращенная сумма по эффективной годовой процентной ставке определяется по формуле

где i – годовая номинальная ставка, m – число случаев начисления процентов в году,  - множитель наращения эффективной ставки.

- множитель наращения эффективной ставки.

Эффективная годовая процентная ставка (j) определяется по формуле

.

.

Расчет показывает, что, как правило, чем больше периодов начисления процентов, тем более выгодно это клиенту банка.

Если срок депозита или ссуды N не составляет целое число периодов, то, выделяя дробную часть периода, если m – число периодов за год, n – число лет, для срока депозита N имеем:

N=mn+a,

где n – число лет,  , t – число дней в нецелой части периода, t1 – число дней в периоде.

, t – число дней в нецелой части периода, t1 – число дней в периоде.

Наращенная сумма в этом случае

|

из

5.00

|

Обсуждение в статье: МАТЕРИАЛ К ЛАБОРАТОРНЫМ РАБОТАМ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы