|

Главная |

Средний срок поступления дохода

|

из

5.00

|

Средний срок поступления дохода – это среднее взвешенное значение сроков поступления всех видов платежей, где в качестве весов берутся суммы платежей. Средний срок поступления дохода по облигации определяется аналогично среднему сроку финансового потока:

(5.8)

(5.8)

где  - размер i-того платежа;

- размер i-того платежа;

ti – срок i-того платежа, определяется временем прошедшим от начала финансового потока до момента i-того платежа.

Финансовый поток выплат по облигации номинальной стоимостью  с купонной ставкой "с" можно представить на рис. 5.2.

с купонной ставкой "с" можно представить на рис. 5.2.

В соответствии с формулой (5.8) и рис. 5.2 для среднего срока поступления дохода по облигации получим:

(5.9)

(5.9)

Рис. 5.2

Если купонные выплаты осуществляются один раз в конце каждого года, тогда сроки i-тых платежей будут кратны одному году

В этом случае  является суммой членов единичной арифметической прогрессии

является суммой членов единичной арифметической прогрессии  С учетом этого для среднего срока поступления дохода по облигации можно записать:

С учетом этого для среднего срока поступления дохода по облигации можно записать:

(5.10)

(5.10)

Рис. 5.3

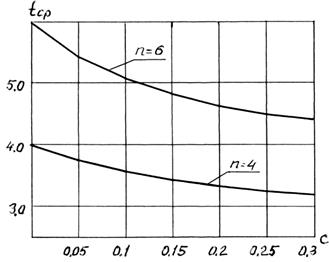

Из формулы (5.10) видно, что средний срок поступления дохода не зависит от номинальной стоимости облигации и полностью определяется купонной ставкой и сроком до погашения облигации (n лет).

На рис. 5.3, приведены графики зависимости среднего срока поступления дохода от размера купонной ставки при n = 4 и n = 6. Из приведенных графиков видно, что увеличение купонной ставки приводит к уменьшению среднего срока поступления дохода.

Рассмотрим случай, когда купонные платежи выплачиваются r раз в году по ставке с/r. В этом случае поток выплат по облигации можно представить в виде:

Для данного финансового потока формула (5.9) может быть записана в виде:

(5.11)

(5.11)

где  - сумма членов арифметической прогрессии

- сумма членов арифметической прогрессии  .

.

Окончательно формулу для среднего срока поступления дохода по облигациям с r-кратной в году выплатой купонного дохода можно записать в виде:

(5.12)

(5.12)

Если срок до погашения облигации меньше одного года, например,  где k < r, то формула (5.11) будет иметь вид:

где k < r, то формула (5.11) будет иметь вид:

(5.13)

(5.13)

На рис. 5.4 приведены графики зависимости среднего срока поступления дохода в зависимости от кратности выплаты купонного дохода, рассчитанные по формуле (5.12) для годовой купонной ставки с = 0,1 и сроках до погашения облигации n = 4 и n = 6 лет. Из приведенных графиков видно, что увеличение кратности выплаты купонного дохода приводит к уменьшению среднего срока поступления дохода.

Рис. 5.4

На рис. 5.5 приведены графики зависимости среднего срока поступлении дохода в зависимости от размера годовой купонной ставки, рассчитанные по формуле (5.13) при значениях  и

и  Из приведенных графиков видно, что увеличение годовой купонной ставки приводит к уменьшению среднего срока поступления дохода.

Из приведенных графиков видно, что увеличение годовой купонной ставки приводит к уменьшению среднего срока поступления дохода.

Рис. 5.5

Дюрация облигации

Рассмотрим вначале произвольный поток платежей:

Для текущей стоимости потока (в момент времени t0) относительно некоторой ставки доходности "у" можно записать:

Продифференцирует данную функцию по "у":

(5.14)

(5.14)

Разделим обе части равенства (5.14) на Р(у) и получим:

(5.15)

(5.15)

Если ввести понятие весовых коэффициентов:

(5.16)

(5.16)

то формулу (5.15) можно записать в виде:

(5.17)

(5.17)

Сомножитель  аналогичен формуле (5.8) для среднего срока поступления дохода. Отличие состоит в том, что в данном случае весовые коэффициенты определяются по размерам платежей, дисконтированным к моменту времени t0.

аналогичен формуле (5.8) для среднего срока поступления дохода. Отличие состоит в том, что в данном случае весовые коэффициенты определяются по размерам платежей, дисконтированным к моменту времени t0.

Этот сомножитель называется дюрацией потока платежей D:

(5.18)

(5.18)

где  - определяется формулой (5.16).

- определяется формулой (5.16).

Дюрация определяет средний срок поступления дохода с учетом временнόй стоимости денег, так как платежи дисконтируются к моменту времени t0. В этом состоит преимущество данной характеристики финансового потока перед средним сроком поступления дохода.

Пример 5.1. Найти средний срок поступления дохода tср и дюрацию финансового потока:

При ставке доходности y = 12 %.

Решение: Для среднего времени поступления дохода по формуле (5.8) получим:

Для определения дюрации вычислим вначале дисконтированные размеры платежей:

По формуле (5.16) вычислим весовые коэффициенты

Сумма весовых коэффициентов должна быть равна единице:

Теперь по формуле (5.18) можем вычислить значение дюрации финансового потока:

Из сравнения полученных результатов видно, что дюрация финансового потока меньше чем средний срок поступления дохода.

Из формул (5.17) и(5.18) можно получить соотношение:

(5.19)

(5.19)

Эта формула позволяет определить дюрацию облигаций.

Для облигации с выплатой купонного дохода по купонной ставке "с" номинальной стоимостью PN при доходности облигации к погашению ρ ее текущая рыночная стоимость V определяется формулой (5.6).

Определим производную рыночной стоимости облигации по доходности к погашению:

Вынесем общий множитель  за квадратные скобки и получим:

за квадратные скобки и получим:

По аналогии с формулой (5.19) дюрацию облигации можно определить отношением:

(5.20)

(5.20)

где рыночная стоимость облигации V определяется формулой (5.6):

После несложных, но громоздких преобразований для дюрации облигаций получим:

(5.21)

(5.21)

1) Из формулы (5.21) видно, что для бескупонной облигации (с = 0) ее дюрация равна сроку до погашения облигации D = n.

2) Из формулы (5.20) видно, что относительные изменения рыночной цены облигации можно определить по приближенной формуле:

(5.22)

(5.22)

где  - изменения доходности облигации к погашению.

- изменения доходности облигации к погашению.

3) Если облигация продается по номинальной стоимости  , то доходность к погашению равна купонной ставке и дюрация облигации определяется формулой:

, то доходность к погашению равна купонной ставке и дюрация облигации определяется формулой:

Определим зависимость дюрации облигации от ее параметров. На рис. 5.6 приведены графики зависимости дюрации облигаций от величины купонной ставки "с", рассчитанные по формуле (5.21) для двух значений срока до погашения облигации n = 4, n = 6 и для двух значений доходности к погашению  и

и  .

.

Из приведенных графиков видно, что увеличение купонной ставки и увеличение доходности облигации к погашению приводит к уменьшению дюрации.

Рис. 5.6

На рис. 5.7 приведены графики зависимости дюрации облигаций от срока до их погашения "n" при различных значениях доходности к погашению "ρ" и купонной ставки доходности "с". Кривая 1 рассчитана для значений и с = 0,2. Кривая 2 рассчитана для значений  и с = 0,1. Из формулы (5.21) и проведенных расчетов видно, что при увеличении срока до погашения облигации

и с = 0,1. Из формулы (5.21) и проведенных расчетов видно, что при увеличении срока до погашения облигации  второе слагаемое в формуле (5.21) стремится к нулю и дюрация облигации приближается к значению

второе слагаемое в формуле (5.21) стремится к нулю и дюрация облигации приближается к значению  .

.

Рис. 5.7

При  график зависимости дюрации при увеличении "n" вначале пересекает асимптоту, а затем асимптотически сверху приближается к ее значению. График зависимости дюрации

график зависимости дюрации при увеличении "n" вначале пересекает асимптоту, а затем асимптотически сверху приближается к ее значению. График зависимости дюрации  пересекает асимптоту в точке, когда второе слагаемое в формуле (5.21) равно нулю, т. е. при

пересекает асимптоту в точке, когда второе слагаемое в формуле (5.21) равно нулю, т. е. при

Таким образом, график зависимости при имеет максимум, который может быть найден из условия равенства нулю производной  Приближенной значение "nо", при котором дюрация имеет максимальное значение при условии:

Приближенной значение "nо", при котором дюрация имеет максимальное значение при условии:

может быть записано в виде:

При  и

и  дюрация имеет максимальное значение при

дюрация имеет максимальное значение при

Выпуклость облигации

Понятие выпуклости облигаций вводят в соответствии с понятием выпуклости графика зависимости рыночной стоимости облигации V от ее доходности к погашению ρ – формула (5.6) и рис. 5.1

График функции V(ρ) является выпуклым вниз на некотором интервале, если вторая производная  положительна.

положительна.

Выпуклость облигации определяют по формуле:

. (5.23)

. (5.23)

При вычислении второй производной удобнее воспользоваться формулой для V(ρ) аналогичной формуле (5.1):

(5.24)

(5.24)

После вычисления второй производной с учетом формулы (5.3) получим:

(5.25)

(5.25)

где с – купонная ставка облигации;

- курс облигации.

- курс облигации.

Проведем определение выпуклости облигаций на примере двух облигаций: бескупонной облигации номинальной стоимостью  руб. и сроком до погашения облигации

руб. и сроком до погашения облигации  лет и облигации номинальной стоимостью

лет и облигации номинальной стоимостью  руб. с купонной ставкой

руб. с купонной ставкой  и сроком до погашения облигации

и сроком до погашения облигации  лет.

лет.

В табл. 5.1 приведены результаты расчетов рыночной стоимости облигаций по формуле (5.24) для бескупонной облигации  при

при  и для второй облигации

и для второй облигации  при различных значениях доходности к погашению.

при различных значениях доходности к погашению.

Таблица 5.1

|

из

5.00

|

Обсуждение в статье: Средний срок поступления дохода |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы