|

Главная |

Перспективы развития внешнеторгового сотрудничества между ЕС и Россий

|

из

5.00

|

Внешнеторговые отношения России с ЕС исторически всегда имели для России важное значение. Однако за последние два года вследствие событий, связанных с геополитической обстановкой на Украине характер данных отношений изменился. Введённые Брюсселем санкции в отношении России привели к сокращению сотрудничества стран Европы с российскими организациями в различных сферах, в том числе и торговой.

До недавнего времени основой взаимоотношений России и ЕС было Соглашение о партнерстве и сотрудничестве, которое устанавливало партнерство между Россией и Европейскими государствами. Однако на сегодняшний день можно сказать, что данная стратегия в полную силу больше не действует, поскольку в торговых отношениях между Россией и ЕС возникли непреодолимые противоречия.

Экономическая необходимость развития и укрепления торговых связей ярко выражена в соответствующих показателях: для России ЕС – главный торговый партнер, на долю ЕС в январе 2018 года приходилось 43,9% российского товарооборота. Согласно данным ФТС России, товарооборот со странами Европы составил 211,8 млрд. евро. ЕС также является основным инвестором в экономику нашей страны.

В отношениях России и ЕС на ближайшую и среднесрочную перспективу представим три гипотетических сценария:

- стагнация – возможный сценарий, поскольку Москва пока не проявляет готовности изменить свою линию. Стороны продолжат «менеджировать» политический и дипломатический конфликты. Экономическая взаимозависимость будет по-прежнему играть определенную стабилизирующую роль.[46] Однако может ускориться взаимная диверсификация энергетических потоков. Ряд европейских стран приложит усилия к тому, чтобы избавиться от своей критической энергозависимости от России. Та, в свою очередь, сохранит приверженность провозглашенному «азиатскому повороту» вне зависимости от его реальной пользы.[47] Острота конфликта на востоке Украины несколько снизится по сравнению с нынешним положением, режим прекращения огня будет в целом соблюдаться, но о политическом решении не будет и речи;

- нормализация - может произойти, если Россия придет к пониманию, что нынешняя патовая ситуация постепенно ослабляет ее позиции и что ей было бы выгоднее пойти на размены раньше, а не позже. Экономические и финансовые соображения могут сыграть в этом свою роль, так же, как и взгляды тех российских элит, которые хотели бы сохранить связи с Европой. Неудовлетворительные результаты сближения России с Китаем также могли бы стать одним из факторов. Однако если Европа проявит инициативу первой — в случае, например, если произойдет смена лидерства в таких странах, как Германия и Франция, и санкции будут смягчены до того, как Москва придет к пониманию, описанному выше, результаты будут в лучшем случае временными, поскольку произойдет усиление «ментальности победителя», которым сегодня пронизано сознание российских политиков.Устойчивая нормализация отношений предполагала бы какую-то комбинацию продвижения по энергетическому направлению - будет заключено всеобъемлющее соглашение в области энергетики, которое обеспечит сохранение транзита российского газа через Украину и принятие Россией немонополистических правил игры на европейском газовом рынке в обмен на сохранение своей доли на нем.

- ухудшение ситуации. Этот сценарий также не исключен. В случае нового затяжного раунда эскалации на востоке Украины ЕС будет вынужден реагировать, тем более что Вашингтон выглядит менее готовым к прямому вмешательству. Россия усилит военную активность на своих западных границах: начнет размещать новые ударные средства, нарушать воздушное пространство ЕС и т.д. Европейские члены НАТО отреагируют ростом оборонных расходов, что постепенно сделает военное противостояние главным фактором отношений. Мосты к пониманию будут окончательно сожжены, если Россия начнет восприниматься в Европе как страна, которая намерена вмешиваться во внутренние дела стран ЕС.

Отношения между Россией и ЕС инерционны, и сегодня они находятся на траектории конфликта, даже если в целом ситуация все еще под контролем. Чем дольше они останутся на этой траектории, тем больше усилий понадобится для того, чтобы сдвинуть их с этого пути.

С начала украинского кризиса прошло уже четыре года, но о полном восстановлении отношений между Россией и Европейским союзом говорить не приходится. Многие механизмы взаимодействия Москвы и Брюсселя по-прежнему остаются заблокированными, обе стороны подчеркивают невозможность возвращения к старым моделям и форматам сотрудничества.

В то же время, прошедшие четыре года обозначили, пусть не вполне четко и не обязательно окончательно, нынешние пределы обострения отношений между Востоком и Западом европейского континента. Четыре года — не такой уж и короткий срок в современном динамичном мире. И если обе стороны не торопятся что-то кардинально поменять в своих отношениях, логично предположить, что сложившиеся отношения их в целом устраивают. Во всяком случае, на обеих сторонах идет интенсивный процесс приспособления к «новой реальности», каковая все чаще воспринимается как не слишком комфортное, но более или менее приемлемое состояние дел. Примером такого приспособление может послужить следующий факт - после продолжительного спада российская торговля со странами ЕС начала восстанавливаться — только в прошлом году она выросла примерно на четверть.[48]

Эксперты Российского совета по международным делам, учитывая положительную динамику торговых отношений между ЕС и Россией, сделали следующие прогнозы на ближайшие два года.

В 2018 - 2019 гг. ожидается стабилизация объемов товарооборота со странами Европы. Среди основных факторов, влияющих в среднесрочной перспективе на динамику взаимного обмена, можно выделить:

- геополитические — это, в первую очередь, действие санкций со стороны ЕС в отношении России и соответствующих ответных российских ограничительных мер на ввоз отдельных видов продовольственной продукции из ЕС;

- экономические - замедление роста экономик развитых стран Европы и соответствующее снижение спроса на российские энергоресурсы, снижение цен на основные товарные позиции российского экспорта (минеральные продукты и металлы и изделия из них), удорожание импорта и падение спроса в связи со снижением курса рубля к основным валютам, низкие темпы экономического роста в России и в этой связи снижение спроса со стороны российской промышленности на машины и оборудование, поставляемое европейскими странами, проводимая в России политика замещения импорта;

- торговая политика (введение пошлин, антидемпинговые и компенсационные расследования в отношении российских товаров).

Кардинальных изменений в товарной структуре экспорта и импорта торговли России со странами ЕС не ожидается. Основной товарной позицией в экспорте России в ЕС будут оставаться минеральные продукты (в среднем 80%), металлы и изделия из них (7%), продукция химической промышленности (4%), драгоценные камни, металлы (3%). Доля машин и оборудования в российском экспорте в ЕС будет оставаться незначительной и к концу прогнозного периода составит около 2%. На рисунке 3.3.1 представлена прогнозная товарная структура экспорта России со странами-членами ЕС.

Рис.3.3.1 - Товарная структура экспорта России со странами ЕС,

Прогноз на 2018 год

Источник: составлено по:Прогноз социально-экономического развития РФ на 2018 год и на плановый период 2019 и 2020 годов. – Министерство экономического развития, 31.10.2017 [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_282738 (дата обращения: 28.04.18)

При этом роста поставок минеральных продуктов в страны Европы в прогнозный период не ожидается. В отношении нефти и нефтепродуктов прогнозируемое снижение экспорта обусловлено снижением привлекательности экспорта "темных" нефтепродуктов, падением спроса из-за принятия отдельными странами Европы и ЕС в целом законодательных инициатив, стимулирующих использование возобновляемых источников энергии и одновременно усиливающих давление на потребителей традиционных (ископаемых) видов топлива.

Экспорт сетевого газа в Европу уменьшится по сравнению с уровнем 2016 г. из-за роста цен на газ и снижения конкурентоспособности газа относительно альтернативных видов топлива, в том числе угля и возобновляемых источников энергии. Маршруты транспортировки основных объемов газа также претерпят изменения вследствие транзитных рисков транспортировки газа через территорию Украины.[49] Так, начиная с августа 2017 г., после отмены запрета о расширении доступа ПАО "Газпром" к дополнительным мощностям магистрального газопровода OPAL российская компания увеличила загрузку данного газопровода более чем на четверть.

В 2018 - 2020 гг. ожидается увеличение в стоимостном выражении объема поставок в страны Европы продукции металлургического комплекса (в первую очередь, цветных металлов) из-за прогнозируемого роста цен на основные металлы на мировом рынке.

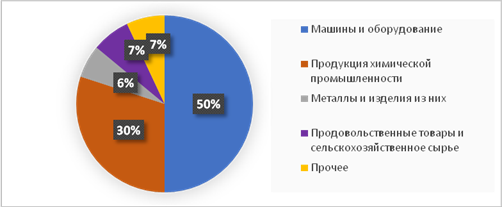

В структуре импорта России из ЕС по-прежнему будут преобладать машины и оборудование (около 50%), а также продукция химической промышленности (до 30%), металлы и изделия из них (в среднем 6%). При базовом сценарии развития экономики России, то есть при сохранении ограничительных мер на ввоз сельскохозяйственной продукции из стран ЕС, доля продовольственных товаров и сельскохозяйственного сырья, импортируемого из Европы, снизится в 2018 г. до 7%.На рисунке 3.3.2 представлена прогнозная товарная структура импорта России со странами ЕС.

Рис.3.3.2 - Товарная структура импорта России со странами ЕС,

Прогноз на 2018 год

Источник: составлено по:Прогноз социально-экономического развития РФ на 2018 год и на плановый период 2019 и 2020 годов. – Министерство экономического развития, 31.10.2017 [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_282738 (дата обращения: 28.04.18)

Страны Европы в 2018 - 2020 гг. будут оставаться крупнейшими торгово-экономическими партнерами России. Работа по улучшению торгово-экономического и инвестиционного сотрудничества с ними будет продолжена. В случае существенных изменений условий внешнеэкономической деятельности в связи с возможными ограничительными мерами европейских государств и наших ответных шагов могут быть внесены определенные корректировки.

В 2018 - 2020 гг. будет осуществляться помощь и содействие российским компаниям в поиске партнеров и продвижении разработанных технологий и производимой продукции на рынки стран Европы. Сохранится механизм оказания содействия российскому бизнесу и регионам посредством системы паспортов внешнеэкономических проектов, которая включает комплекс мер практической поддержки со стороны торговых представительств для каждого внешнеэкономического проекта. Помимо этого, будет продолжена деятельность двусторонних межправительственных комиссий по торгово-экономическому и научно-техническому сотрудничеству с европейскими странами.

Можно выделить следующие направления минимизации ущерба от санкций, адаптации РФ к ним, а также противодействия санкционной политике:

- развитие российской экономики, ее диверсификация, углубление связей с мировым рынком и глобальным бизнесом. Экономическое и технологическое отставание – главная угроза российскому суверенитету сегодня;

- избежание обострения отношений с ЕС там, где это не соответствует жизненно важным российским интересам. Следует вести крайне осторожную информационную политику в отношении ЕС, поддерживать открытый и откровенный диалог по сложным темам и общим вызовам. Для этого необходимо использовать как официальные каналы, так и институты гражданского общества. Крайне важно запустить работу по «выборочному сотрудничеству» с ЕС;

- постановка вопроса о незаконности односторонних санкций в институтах ООН. В 1996 г. резолюция ГА по данной проблеме была поддержана всего 57 странами, 45 стран выступили против и 59 воздержались. Но уже в декабре 2014 г. число сторонников выросло до 134, при 53 голосах против и всего одном воздержавшемся. Это говорит о серьезном росте озабоченности возможностью применения односторонних санкций;

- проведение тщательной экспертной работы по изучения опыта применения санкций, нормативно-правовой базы, возможных направлений эволюции санкционной политики. К сожалению, российская экспертиза существенно отстает от американских наработок. Необходимо ускоренное восполнение пробелов на уровне юридической, экономической и политической экспертизы.

В качестве основных предложений, способствующих укреплению торговых отношений между Россией и ЕС, выделим следующее:

- активизация международного обмена в научной и образовательной сферах;

- отмена двусторонних ограничений, мешающих эффективному развитию взаимной торговли;

- разработка новой договорно-правовой базы, регулирующей торгово-экономические отношения ЕС и России. Данная мера необходима, т.к. СПС устарело и после вступления РФ в ВТО основные элементы утратили силу;

- создание в рамках Федерального собрания РФ специальных комитетов по регулированию отношений с ЕС. Это позволит осуществлять мониторинг основных целей и задач стратегического партнерства, создания полноценных условий для их реализации;

- ускорение адаптации российского законодательства к международным нормам в рамках членства России в ВТО;

- восстановление и дальнейшее развитие энергетического диалога. Необходимо разрабатывать новые энергетические технологии иновые материалы. Успех сотрудничества в данной отрасли позволит улучшить атмосферу и обеспечить позитивное восприятие проблем на уровне представителей государственных органов, бизнеса, общества. Также необходимо возобновить обмен информацией и обсуждение вопросов долгосрочных стратегий развития энергетики России и ЕС, в том числе, формулируя возможные направления развития совместных программ и проектов.

Итак, перспективы развития торговых отношений России и стран ЕС связаны с восстановлением интеграционного взаимодействия между странами, созданием новых совместных институтов, позволяющих согласовать возникающие противоречия между странами и находить точки соприкосновения во взглядах на экономические, политические и правовые процессы.

Заключение

В заключении автором даны собственные выводы и рекомендации, сделанные по итогам работы, с которыми мы предлагаем ознакомиться.

Эволюция торговой политики протекала постепенно, представляя собой поэтапный и длительный процесс. Развитие общей торговой политики заключается в четырех этапах: зона свободной торговли, таможенный союз, общий рынок, экономический и валютный союз. Первый этап развития ознаменовался отменой количественных ограничений, таможенных пошлин, налогов и сборовмежду странами, входящими в объединение ЕОУС. На втором этапе страны ввели общий таможенный тариф на внешних границах Союза и перешли к единой торговой политике по отношению к третьим странам. На третьем этапе был сформирован единый внутренний рынок, обеспечивающий свободное движение услуг, капиталов и рабочей силы. На четвертом этапе был подписан Договор о ЕС.

Общая торговая политика служит инструментом регулирования внешнеэкономических связей ЕС, действуя одновременно по двум направлениям:путем принятия тарифных и нетарифных мер и путем заключения двусторонних и многосторонних торгово-экономических договоров с третьими странами и международными организациями. К тарифным средствам регулирования внешних связей относятся таможенные пошлины. К нетарифным мерам регулирования торговли относятся меры экспортно-импортного регулирования, антидемпинговые меры, эмбарго и т.д.

ЕС разработал особые формы нормативного оформления отношений с отдельными странами. Это является важным конкурентным преимуществом ЕС, позволившим закрепить свои позиции на интересующих рынках. К числу последних соглашений относятся Соглашение о свободной торговле (ЕС-Япония), СETA (ЕС – Канада), Соглашение об ассоциации (ЕС – Украина), ТТИП (ЕС – США).

Главными внешнеторговыми партнерами Евросоюза являются США, Китай и Россия.

Китай – второй по значимости торговый партнёр для ЕС после США, но при этом главный источник импорта для ЕС: на него приходится 20,2% всего мирового импорта союза и в два раза меньшая доля экспорта ЕС – 10,5%.В их двусторонней торговле заметна положительная динамика, о чем свидетельствуют показатели товарооборота, экспорта и импорта за 2017 год. В торговых отношениях между ЕС и КНР существуют проблемы диспропорции между экспортом и импортом товаров и неэффективного использования транспортного парка.

Проблемы в торговых отношениях между ЕС и КНР вызваны следующими причинами:

- продажа товаров Китаем по дешевым ценам. Страны-члены ЕС больше не могут конкурировать даже на внутреннем рынке с более дешёвыми товарами из Китая;

- многократно превосходящее количество тарифов в Китае, затрагивающих значимые статьи экспорта ЕС (различное оборудование, электрические изделия, автомобильные комплектующие и компоненты);

- закрытость китайского рынка госзакупок для европейского бизнеса практически во всех сферах, кроме случаев, когда у китайских компаний нет необходимых технологий и опыта;

- дисбаланс в физических объемах товаропотоков между странами. Китай экспортирует в среднем на 20% больше в весовом выражении продукции, чем импортирует из ЕС. Это приводит к неэффективному использованию транспортного парка, необходимости возврата в Китай только частично загруженных судов, что в свою очередь ведет к увеличению транспортных издержек и потенциально уменьшает объем двусторонних товарных потоков.

Для устранения выделенных проблем необходимо провести следующие мероприятия:

- создать ЗСТ. Осуществление данной меры приведет к упрощенному доступу на рынок товаров и большей вовлеченности стран в экономики друг друга. Необходимо не только обнуление двусторонних тарифов, но и значительное сокращение административно-регуляторных барьеров в ценовом аспекте. Также данное мероприятие позволит частично сбалансировать товарные потоки. Снятие части барьеров подстегнет рост товарного экспорта из ЕС;

- упростить доступ для иностранных компаний на китайские рынки госзакупок. Развитие отношений в сфере госзакупок увеличит поставки сырья и оборудования, необходимого подрядчиками для выполнения работ, приведет к обмену опытом, сделает этот рынок более прозрачным, а компании более эффективными;

- развивать в дальнейшем китайский Экономический пояс Шелкового пути. Это позволит не только увеличить объемы поставок товаров, но и заняться торговлей новыми товарными позициями, которые ранее были недоступны из-за отсутствия возможности доставлять не очень дорого, но сравнительно быстро.

В контексте дальнейшего развития торговых отношений между Китаем и Европой важную роль играет строительство РФ высокоскоростной железной дороги Москва – Казань. Эта магистраль – часть более масштабного проекта, транспортного коридора «Евразия».Предполагается соединение двух самых мощных мировых систем высокоскоростных железных дорог – Китая (свыше 23 тысяч километром магистралей ВСМ) и Европы (более 7 тысяч километров) для перевозки грузов и пассажиров. Учитывая вышеприведенные факторы, можно сделать вывод, что развитие торговых отношений между Китаем и ЕС имеет достаточно большие перспективы.

США традиционно являются основным торговым партнером ЕС: на него приходится 20% всего мирового экспорта и 13,8% импорта союза. В 2017 году произошел рост показателей торговли, тем не менее торговый баланс остался пассивным, как и в предыдущие годы.

Основным соглашением, с использованием которого предполагалось функционирование ЕС – США в будущем, было ТТИП. Реализация соглашения ТТИП будет иметь следующие последствия:

- создание партнерства будет более выгодно для стран-членов ЕС, чем для США, ожидаемый прирост ВВП которых составляет 0,48% при самом положительном сценарии, что на 0,09% выше, чем прирост ВВП США;

- третьи страны смогут сократить издержки по нетарифным барьерам в торговле с США и ЕС, а также между собой;

- ТТИП повлияет на торговые потоки ЕС и США: двусторонний экспорт США и ЕС увеличится – 36,57% для США и 28,03% для ЕС, также произойдет прирост показателей полного импорта и полного экспорта;

- конкурентоспособные секторы одной экономики выиграют от ТТИП и увеличат торговлю и выпуск, тогда как для страны-партнера последствия будут противоположными. В ЕС снизится выпуск электронного оборудования, металлов и металлических изделий, транспортного оборудования за исключением автомобилей. В США уменьшится выпуск электронного оборудования и автомобилей, также пострадает страховой сектор.

Несмотря на положительное влияние соглашения на экономики ЕС и США, ТТИП способно нанести максимальный ущерб следующим отраслям европейской экономики: аграрный сектор, энергетический сектор, сектор услуг.

Рано или поздно переговоры по ТТИП возобновятся, подтверждением этому можно считать смягчение позиции Трампа после встречи с А.Меркель, когда он допустил, что переговоры по ТТИП будут продолжены. Возобновится оно, скорее всего, после удачного завершения реиндустриализации и перехода на новую технологическую базу; его реализация сопряжена с растущими мощностями корпораций, а передел нынешнего рынка, приведёт к внутренней конкуренции модели. На взаимодействие США и ЕС влияет комплекс факторов, но ключевым остаётся тенденция трансформации международных соглашений.

Россия – занимает 3-4 место по значимости среди торговых партнеров ЕС: на нее приходится 4,6% всего мирового экспорта и 7,8% мирового импорта союза. В их двусторонней торговле заметна положительная динамика, о чем свидетельствуют показатели товарооборота, экспорта и импорта за 2017 год. Тем не менее, на данный момент наблюдается напряженный характер отношений между Россией и ЕС в связи с наложением друг против друга экономических санкций.

Санкции нанесли больший ущерб следующим отраслям экономики России:

- нефть и нефтепродукты. Произошло значительное падение российского экспорта нефти и нефтепродуктов. Основной причиной снижения экспорта стало падение цен на нефть;

- машины и оборудование. Наблюдалось существенное снижение объемов экспорта машин и оборудования из ЕС, так как были наложены серьезные ограничения на вывоз товаров двойного назначения, оборудования для нефтедобывающей и буровой промышленности;

- минеральное топливо и смазочные материалы. В 2016 году по сравнению с 2013 годом снижение данного показателя составило 51,4%;

- высокие технологии и финансовая сфера. Была ограничена возможность получения российскими банками доступных кредитов, что послужило причиной инвестиционного спада в стране и падения курса рубля практически в два раза.

Следует отметить, что в 2015 – 2016 годы торговля с Россией «просела» практически у всех стран-членов ЕС.Согласно статистическим данным национальных таможенных служб, значительно снизился экспорт в РФ у новых стран-членов ЕС: Эстонии (-65,9 %), Литвы (-58,5 %), Болгарии (- 31,2 %), Словении (-36,9 %), Кипра (-38,1 %). Больше всего российское эмбарго сказалось на странах, которые традиционно поставляли в РФ свою сельскохозяйственную продукцию – Литва и Польша.

Санкции, примененные к России, одновременно имеют негативные последствия, но и также дали толчок к развитию экономики страны и переходу ее на более новый высококачественный уровень. К числу положительных последствий санкций относятся следующие факты: работа по импортозамещению всего европейского, развитие собственного сельского хозяйства и рыболовства, внедрение собственных технологий, улучшение логистики, расширение производственной базы.

Для укрепления торговых отношений между Россией и ЕС необходимо провести следующие мероприятия:

- активизировать международный обмен в научной и образовательной сферах;

- отменить двусторонние ограничения, мешающие эффективному развитию взаимной торговли;

- разработать новую договорно-правовую базу, регулирующую торгово-экономические отношения ЕС и России;

- создать в рамках Федерального собрания РФ специальных комитетов по регулированию отношений с ЕС;

- восстановить и развивать в дальнейшем энергетический диалог.

Таким образом, перспективы развития торговых отношений России и стран ЕС связаны с восстановлением интеграционного взаимодействия между странами, созданием новых совместных институтов, позволяющих согласовать возникающие противоречия между странами и находить точки соприкосновения во взглядах на экономические, политические и правовые процессы.

Список литературы

1. Агашина И.В., Дмитриева С.Ю. Евросоюз: история и развитие//Мировая экономика и международные экономические отношения. – 2017. - №5. – С.277.

2. Белова Е.А. Метод корректировок, используемый в ЕС в антидемпинговых расследованиях // Российский внешнеэкономический вестник. – 2017. - №9. – С.115.

3. Воронина Т.В. Международная экономическая интеграция: теория, противоречия, тенденции развития в мире и на Европейско-Евразийском пространстве: монография / Т.В. Воронина. – М.: Вузовская книга, 2016. – 352 с.

4. Вступление России в ВТО: ограничения и возможности на современном этапе: Монография/ Под ред. Е.В. Захаровой, В.И. Русакович. – М.: Проспект, 2016. – С.145.

5. Гладков И.С. Внешнеторговые связи РФ: тренды в санкционный период// Мировая экономика: новая аналитика. – 2017. - №3. – С.95.

6. Горбатенко Е.Ю. Внешняя торговля Евросоюза и РФ в период санкций// Мировая экономика: новая аналитика. – 2017. - №9. – С.44.

7. Дикарева И.А., Маруха В.Р. Влияние санкций на экономическую ситуацию в России// Новая наука как результат инновационного развития общества. – 2017. - №5. – С.156.

8. Едунова П.И. Основные проблемы и перспективы развития экономических отношений России и Европейского союза//Прорывные научные исследования: проблемы, закономерности, перспективы. – 2017. – С.98.

9. Европейский союз: история, институты, политика: Учебник / Н.Ю.Кавешников, Ю.А.Матвеевский [под ред. Н.Ю.Кавешникова]. — М.: Издательство «Аспект Пресс», 2017. — 250 с.

10. Лазгиян А.А. Отрицательные и положительные аспекты влияния санкций на экономику России// Науки и технологии в современном мире. – 2017. - №10. – С.56.

11. Международная торговля: Учебник / Под ред. Руднева А. – Инфра-М,2016. – С.118.

12. Международное таможенное сотрудничество: экономико-правовые аспекты: Коллективная монография / Под ред. БишеноваА., ВласовА., ГалушкинА. - Прометей, - 2017. – С.178.

13. Мировая экономика и международный бизнес: Учебник / Под ред. Полякова В.В., Щенина Р.К.- М.:2016. – С.112.

14. Молоканов А.И. Состояние и перспективы торгово-инвестиционных отношений США и ЕС//Экономика и предпринимательство,- 2017.- №9. – С.1141

15. Нуреев Р.М. Экономические санкции против России: краткосрочные и среднесрочные последствия для нефтяной и газовой промышленности// Проблемы государственного регулирования экономики. – 2017. - №3. – С.7.

16. Пенькова Н.И. Сотрудничество между Россией и Европейским союзом в сфере товарной торговли на современном этапе: проблемы и перспективы. – 2016. - №1. – С.118.

17. Портанский А.П. О перспективах мегарегиональных торговых соглашений//Мир новой экономики. – 2018. - №3. – С.47.

18. Родионцева Е.В. Проблемы адаптации к экономическим санкциям ЕС// Cовременные научные исследования и инновации. – 2017. - №11. – С.46.

19. Саламатов В.Ю. Мегарегиональные торговые соглашения//Мировая экономика и международные отношения. – 2016. - №9. – С.17.

20. Тактарова С.В., Демина Е.А., Вавилова А.А. Продовольственное эмбарго России// Таможенное дело и внешнеэкономическая деятельность компаний. – 2017. - №1. – С.328.

21. Торговая политика: Учебное пособие / Е.Д.Халевинская - М.: Магистр, НИЦ ИНФРА-М, 2016. – С.304.

22. Чикальдина В.С. Проблемы создания зоны свободной торговли между США и ЕС//Регионы мира, проблемы истории, культуры и политики. – 2016. - №5. – С.117.

23. Шабашкин С.С. Теоретические аспекты развития решоринга// Вестник Института экономики РАН – 2017. – № 3– 86–95с.

24. Шавшуков В.М. ТТИП: Спасение Европы или вторая Атлантида?//Экономические науки. – 2016. - №122. – С.107.

25. Экономические санкции против России. Ожидания и реальность: Учебник /Под ред. Нуреева Р.М. – М.: Кнорус, 2017. – С. 132.

26. Юмашев Ю.М. Автономные меры ЕС по регулированию внешнеэкономических связей//издательская группа «Закон».– 2016. - №2. – С. 90.

27. AgreementonImplementationofArticleVIoftheGeneralAgreementonTariffsandTrade 1994, LT/UR/A-1A/3, Ministerial Conference, Marrakesh, 15. IV.1994, 22 p.

28. Alasdair R. Young: Trade Policy in a Changing EU and an Uncertain World. – June 2018. – P.7.

29. Boston Consulting Group Five Profiles That Explain China’s Consumer Economy / Boston Consulting Group, AliResearch Institute –, 2017. – p.13.

30. Chen Y.EU-China Solar Panels Trade Dispute: Settlement and Challenges to the EU / Y. Chen – Brussels, 2018.

31. Clare Daley. Timeline of European Integration. – August 2016. – P.3.

32. EU Global Strategy Survey: What is the future for EU-Russia relations? May 2018. – P.8.

33. European Commission European Union, Trade in goods with China// European Commission –, 2016.– 1-10p.

34. Jablonskis A.: Common trade policy of the European Union. – October 2018. – P.628.

35. KatunarMartin, MaljakMihael, MartiniсStefan: The Evolution of the EU’s Foreign Trade Policy. – April 2017. – P.3.

36. Lazareva M. The European Union and Russia: history of the relationship and cooperation prospects, September 2017. – P.110.

37. Pelkmans J. Tomorrow’s Silk Road: Assessing an Eu-China Free Trade Agreement / J. Pelkmans, F. Mustilli, M. Di Salvo, J. Francois, E. Bekkers, P. Tomberger – Brussels: Centre for European Policy Studies, 2016. – 308 p.

38. Prytula N.V., Ph.D.:Instruments of foreign trade policy of the European Union.- December 2016. – P.162.

39. Russia`s and the EU`s sanctions: economic and trade effects, compliance and the way forward, October 2017.

40. SieglindeGstöhl, Dirk De Bièvre: The Trade Policy of the European Union. – December 2017. – P.54.

41. Vishnyakova S. Russia and the European union in international trade practice fuel and energy goods. – 2016. - №25. – P.213.

42. Voinikov V. The EU vs. Russia: legal nature and implementation of the Union’s restrictive measures. - 2016. - №1 (23), P.67.

43. HongyanZh., Chimittsyrenova U. Sanctions of European Union against Russia. – 2017. - №1 (19). – P.15.

44. Database by International Trade Statistics, Eurostat, 2017 [Электронныйресурс]. – Режимдоступа: http://ec.europa.eu/eurostat/web/international-trade-in-goods/data/database/ (датаобращения: 21.04.2018).

45. History of European Integration. – European Portal of Integration and Development, 05.02.2016 [Электронныйресурс]. – Режимдоступа: http://europejskiportal.eu/history-of-european-integration/ (датаобращения: 11.04.2018).

46. База данных таможенной статистики внешней торговли, ФТС, 2017 [Электронный ресурс]. – Режим доступа: http://stat.customs.ru (дата обращения: 12.04.2018).

47. ЕС обложил пошлинами российскую горячекатаную сталь. - Информационное агентство «Росбалт», 06.10.2017 [Электронный ресурс]. – Режим доступа: http://www.rosbalt.ru/business/2017/10/06/1651301.html (дата обращения: 12.04.2017).

48. Западные санкции отрицательно влияют на экономику России. – Коммерсант.ru,10.05.2017 [Электронный ресурс] – Режим доступа: https://www.kommersant.ru/gallery/3277142 (дата обращения: 24.03.2018).

49. На саммите ЕС обсудят миграцию, военное сотрудничество и санкции против РФ. –ТАСС, 14.12.2017 [Электронный ресурс]. – Режим доступа: http://tass.ru/mezhdunarodnaya-panorama/4810683 (дата обращения: 24.03.18).

50. Прогноз социально-экономического развития РФ на 2018 год и на плановый период 2019 и 2020 годов. – Минэкономразвития, 31.10.2017 [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_282738 (дата обращения: 24.03.18).

51. Путин назвал плюсы санкций против России. – 24МИР, 29.09.2016 [Электронный ресурс]. – Режим доступа: https://mir24.tv/news/13308667 (дата обращения: 24.03.18).

52. Российский экспорт рванул в Европу. – ExpertOnline, 17.11.2017 [Электронный ресурс]. – Режим доступа:http://expert.ru/2017/17/11/torgovlya/ (дата обращения: 24.03.2018).

53. Россия и Евросоюз: три сценария взаимоотношений. – РосБизнесКонсалтинг, 17.02.2017 [Электронный ресурс]. – Режим доступа: https://www.rbc.ru/opinions/politics/17/02/2017/ (дата обращения: 24.03.18).

54. Торговля с ЕС. –УкрАгроКонсалт, 25.02.2016 [Электронный ресурс]. – Режим доступа: http://www.ukragroconsult.com/investicii/torgovlya-s-es/ (дата обращения: 12.04.2018).

55. ТТИП: новые возможности и потенциальные последствия. – TheWall, 15.03.2016 [Электронный ресурс]. – Режим доступа: http://thewallmagazine.ru/ttip/ (дата обращения: 20.04.2018).

56. Экспорт товаров из ЕС в Россию вырос на 20%. – Взгляд Деловая газета, 15.01.2018 [Электронный ресурс] – Режим доступа: https://vz.ru/news/2018/1/15/903601.html (дата обращения: 24.03.18).

Список сокращений

| АТР | Азиатско-Тихоокеанский регион |

| ВВП | Валовой внутренний продукт |

| ВТО | Всемирная торговая организация |

| ГАТС | Генеральное соглашение по торговле услугами |

| ГАТТ | Генеральное соглашение по тарифам и торговле |

| ЕАСТ | Европейская ассоциация свободной торговли |

| Евратом | Европейское сообщество по атомной энергии |

| ЕЕА | Единый европейский акт |

| ЕОУС | Европейское объединение угля и стали |

| ЕС | Европейский союз (Евросоюз) |

| ЕТТ | Единый таможенный тариф |

| ЕЭП | Европейское экономическое пространство |

| ЕЭС | Европейское экономическое сообщество |

| ЗСТ | Зона свободной торговли |

| НАТО | Организация Североатлантического договора |

| ОТП | Общая торговая политика |

| РФ | Российская Федерация (Россия) |

| СПС | Соглашение о партнерстве и сотрудничестве |

| США | Соединенные Штаты Америки |

| ТТИП | Трансатлантическое торговое и инвестиционное партнерство |

| ТС | Таможенный союз |

| УВЗСТ | Углубленная и всеобъемлющая зона свободной торговли |

| ФТС | Федеральная таможенная служба |

| Brexit | Выход Великобритании из Европейского союза |

| CEPR | Центр исследований экономической политики |

| СЕТА | Всеобъемлющее экономическое и торговое соглашение |

| TiSA | Соглашение по торговле услугами |

Приложение 1

|

из

5.00

|

Обсуждение в статье: Перспективы развития внешнеторгового сотрудничества между ЕС и Россий |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы