|

Главная |

Аналитическое сглаживание временного ряда. Уравнение тренда.

|

из

5.00

|

Кривые роста, описывающие закономерности развития явлений во времени – это результат аналитического выравнивания динамических рядов. Аналитическое сглаживание с использованием той или иной функции позволяет получить выровненные, или теоретические значения уровней динамического ряда, т. е. те уровни, которые наблюдались бы, если бы динамика явления полностью совпадала с кривой.

Наиболее надежные методы выбора уравнения тренда основаны на свойствах различных кривых, применяемых при аналитическом выравнивании. Для выравнивания выбирается та кривая, закон изменения прироста которой наиболее близок к закономерности изменения фактических данных.

Рост сложности кривой в целом ряде случаев может действительно увеличить точность описания тренда в прошлом, однако прогноз по ней будет нецелесообразным, так как не будет видно наглядной тенденции, удобной и пригодной для дальнейшего прогнозирования.

Экспорт:

Далее рассмотрим линейную модель тренда:

, где t – это номер временного периода.

, где t – это номер временного периода.

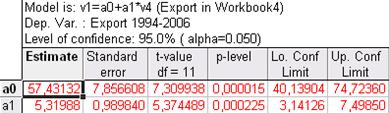

Рис. 28. Результаты расчета параметров линейной модели тренда для экспорта.

Все коэффициенты в уравнении значимы по t-критерию и само уравнение значимо по F-критерию. R2=0,85

Все коэффициенты в уравнении значимы по t-критерию и само уравнение значимо по F-критерию. R2=0,85

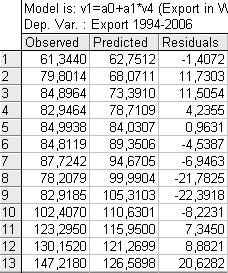

Рис.29. Таблица наблюдаемых, прогнозных значений и остатков

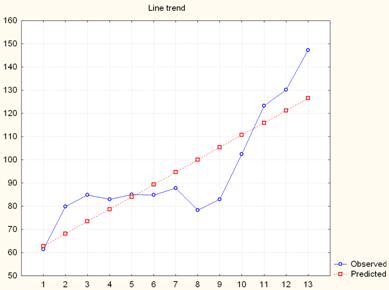

Графическое представление

Рис.29. графическое представление линейной модели тренда и исходного динамического ряда.

Параболическая модель тренда:

, где t – это номер временного периода.

, где t – это номер временного периода.

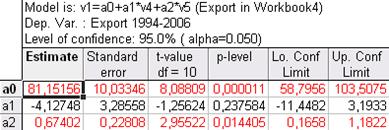

Рис. 30. Результаты расчета параметров параболической модели тренда для экспорта.

Элемент а1 не является значимым.

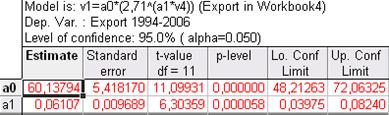

Экспоненциальная модель тренда:

, где t – это номер временного периода.

, где t – это номер временного периода.

Рис.31. Параметры экспоненциальной модели тренда

Все коэффициенты в уравнении значимы по t-критерию и само уравнение значимо по F-критерию. R2=0.88

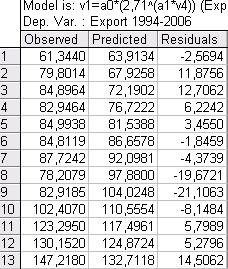

Рис.32. Таблица наблюдаемых, прогнозных значений и остатков

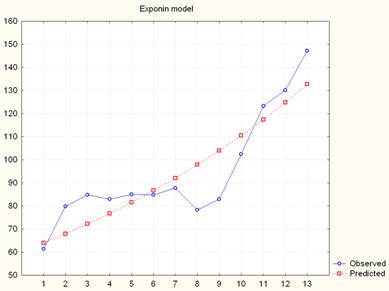

Графическое представление:

Рис.33. Исходный динамический ряд и модель тренда

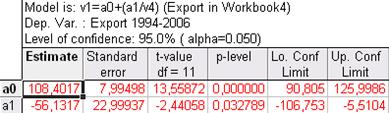

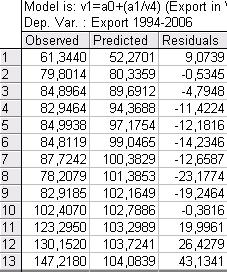

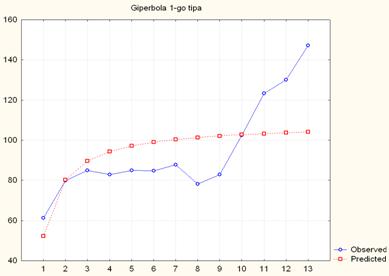

Гиперболическая модель тренда:

где t – это номер временного периода.

где t – это номер временного периода.

Рис.34. Параметры гиперболической модели тренда

Все коэффициенты в уравнении значимы по t-критерию и само уравнение значимо по F-критерию. R2=0,59

Все коэффициенты в уравнении значимы по t-критерию и само уравнение значимо по F-критерию. R2=0,59

Рис.35. Таблица наблюдаемых, прогнозных значений и остатков

Графическое представление:

Рис.36. Исходный динамический ряд и модель тренда

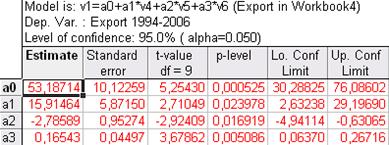

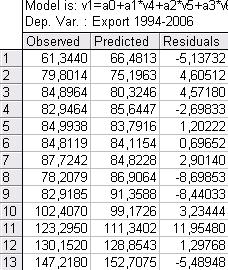

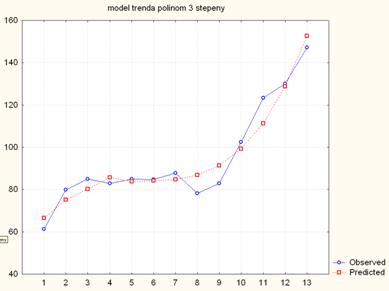

Полином 3-ей степени:

где t – это номер временного периода.

где t – это номер временного периода.

Рис.37. Параметры модели тренда полином 3-ей степени.

Все коэффициенты в уравнении значимы по t-критерию и само уравнение значимо по F-критерию. R2=0,97

Все коэффициенты в уравнении значимы по t-критерию и само уравнение значимо по F-критерию. R2=0,97

Рис.38. Таблица наблюдаемых, прогнозных значений и остатков

Графическое представление:

Рис.39. Исходный динамический ряд и модель тренда

Далее так же построим 5 моделей для импорта:

|

из

5.00

|

Обсуждение в статье: Аналитическое сглаживание временного ряда. Уравнение тренда. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы