|

Главная |

Корреляция рядов динамики (кросс-корреляция)

|

из

5.00

|

При изучении тенденции развития явления во времени часто возникает необходимость определить степень зависимости между динамическими рядами.

Однако применение традиционных методов корреляции и регрессии к анализу зависимости временных рядов имеет определенные особенности:

необходим содержательный анализ изучаемых явлений и их возможных взаимосвязей во избежание оценки «ложной корреляции»;

одним из условий применения корреляционно-регрессионного анализа является независимость наблюдений. В контексте временных рядов – это отсутствие связи между уровнями ряда, т.е. автокорреляции.

Что касается первого пункта, то необходимо отметить, что зависимость между экспортом и импортом как экономическими показателями может иметь место. Это зависит от структуры экономики страны и мировой экономической конъюнктуры, рождающей спрос на те или иные товары, некоторые из которых стране необходимо закупать из-за рубежа, а некоторые наоборот поставлять туда. Товарами, отправляемыми на экспорт, страна себя обеспечивает самостоятельно (так как даже на экспорт хватает), а значит они не нуждаются в импорте. И наоборот.

Второе условие нуждается в проработке.

Существует несколько способов исключения автокорреляции (тенденции). Один прием устранения автокорреляции основан на включении времени в уравнение регрессиив качестве аргумента:

Математически доказано, что непосредственное введение в уравнение регрессии фактора времени устраняет автокорреляцию, аналогично использованию отклонений фактических уровней от тренда.

Следует помнить, что между изменением уровней одного ряда, как отклика на изменение уровней другого, может существовать определенный временной лаг.

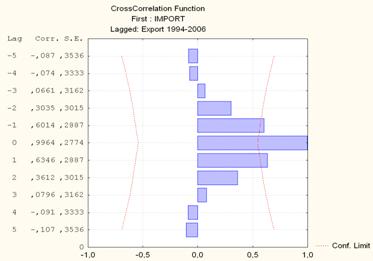

Посчитаем коэффициенты кросс-корреляции, где признаком-фактором является импорт (когда признаком-фактором является экспорт ситуация ровно обратная):

Рис.68. Коэффициенты кросс-корреляции Ех(Im)

Из рисунка 59 видно наличие значимой кросс-корреляции на нулевом, 1 и (-1)лагах.

Графическое представление:

Рис.69. Графическое представление кросс-корреляции

Рис.70. Статистическая оценка модели

Рис.71. Параметры модели

Как видно из таблицы на рис.66, один из коэффициентов уравнения не значим по t-критерию, значит прогнозировать по нему нельзя.

Далее представим кросс-корреляционную модель в которой зависимой переменной является импорт.

Рис. 67. Графическое представление кросс-корреляции.

Рис. 68. Статистическая оценка модели

Рис. 69. Параметры модели

Также как и в предыдущем случае прогнозирование невозможно.

|

из

5.00

|

Обсуждение в статье: Корреляция рядов динамики (кросс-корреляция) |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы