|

Главная |

ИсточникИ финансирования бизнеса

|

из

5.00

|

Внутреннее финансирование предполагает использование тех финансовых ресурсов, источники которых образуются в процессе финансово-хозяйственной деятельности организации. Примером таких источников могут служить чистая прибыль, амортизация, кредиторская задолженность, резервы предстоящих расходов и платежей, доходы будущих периодов.

При внешнем финансировании используются денежные средства, поступающие в организацию из внешнего мира. Источниками внешнего финансирования могут быть учредители, граждане, государство, финансово-кредитные организации, нефинансовые организации.

Виды факторов производства:

Труд (зарплата).

Земля (рента). Рента — плата за использование земли.

Капитал (процентные платежи). К капиталу относятся станки, оборудование, здания.

Основной капитал — здания, станки, оборудование.

Оборотный капитал — сырьё, материалы, энергетические ресурсы.

Предпринимательские способности (прибыль).

Первый и наиважнейший фактор производства — это труд. Это целесообразная хозяйственная деятельность людей, направленная на удовлетворение потребностей, получение дохода. В рыночной экономике получение дохода выступает как непосредственная цель, а удовлетворение потребностей людей ¾ как конечная и опосредованная первой. В процессе труда человек затрачивает умственную и физическую энергию. В различных видах труда может преобладать либо умственное (интеллектуальное) начало, либо физическое. Труд может быть простым или сложным, квалифицированным Результаты труда также сильно различаются: материальный или нематериальный продукт (например, информация), услуга.

Второй фактор производства — земля (природные ресурсы). Данный термин следует понимать в его расширительном значении. Во-первых, земля — это вообще всякое место, где находится человек: живет, трудится, отдыхает, развлекается и т. п. Во-вторых, на земле как на территории также расположены производственные и другие предприятия. В-третьих, земля, имеющая биологические свойства плодородия, служит объектом сельского и лесного хозяйства. В-четвертых, она является также источником полезных ископаемых, водных и других ресурсов. Говоря о земле как факторе производства, экономическая теория учитывает все эти функции природных факторов в хозяйстве.

Третий фактор производства — капитал. Существует огромное число определений капитала. Суть их зависит от целей, логики, аспектов, избранных для изучения экономики той или иной экономической теорией. В концепции факторов производства под капиталом понимается вещественный (реальный) капитал - все средства производства длительного или краткого пользования. Сюда относятся сырье, машины, оборудование, производственные сооружения и др.

Отдельно выделяется категория денежного капитала — финансовые средства, предназначенные для превращения в вещественный капитал, а также направляемые на закупку иных факторов производства. Следует иметь в виду, что сами деньги фактором производства не являются, хотя и играют в деятельности любого предпринимателя огромную роль. Просто в силу денежного характера рыночной экономики приобретение реальных факторов производства опосредуется деньгами.

Чтобы факторы производства использовались и комбинировались наилучшим образом, необходим фактор особого рода — предпринимательская способность. Речь идет о том, что в рыночной экономике имеет место особого рода деятельность, которую осуществляет предприниматель, т. е. человек, организующий, планирующий хозяйственную деятельность, принимающий решения и т. п. Причем совершенно не обязательно сочетание в одном лице собственника и предпринимателя. Достаточно, чтобы собственник делегировал предпринимателю те компоненты пучка прав собственности на предприятие, которые необходимы для управления им. Без предпринимателя невозможно соединение факторов производства. Он обладает особыми способностями, характером, знаниями, в результате чего может по-новому комбинировать факторы производства, способствовать развитию отдельных предприятий и экономики страны в целом.

ВИД КАПИТАЛА

Производительный капитал (фонды) состоит из двух частей стоимость которых проходит весь цикл кругооборота и возвращается к предпринимателю в денежной форме за совершенно разные сроки.

Этими частями являются: основной и оборотный капитал.

Основной капитал — та доля производительного капитала, которая полностью в течение длительного срока участвует в производстве, но переносит свою стоимость на готовые изделия постепенно и возвращается к бизнесмену в денежной форме по частям.

К нему относятся средства труда — заводские здания, машины, оборудование и т. п. Они покупаются сразу, а свою стоимость переносят на созданный продукт по мере износа.

В отличие от этого оборотный капитал — другая часть производительного капитала, стоимость которой полностью переносится на созданный продукт и возвращается в денежной форме в течение одного кругооборота. Речь идет о предметах труда и быстроизнашивающемся (за год) инструменте. Как известно, после обработки сырье и вспомогательные материалы утрачивают свои прежние полезные качества и принимают новые. Что касается топлива и электроэнергии, то они вещественно не входят в продукцию и по мере потребления исчезают, хотя без них невозможно создать нужное благо.

К оборотному капиталу на практике относят заработную плату, поскольку способ оборота денежных средств, затраченных на оплату труда, является одинаковым с оборотом стоимости предметов труда. Отсюда вытекает заинтересованность бизнесмена в ускорении движения оборотного капитала: чем быстрее возвращаются, в частности, деньги, затраченные на заработную плату, тем шире возможность за тот же год нанять больше работников.

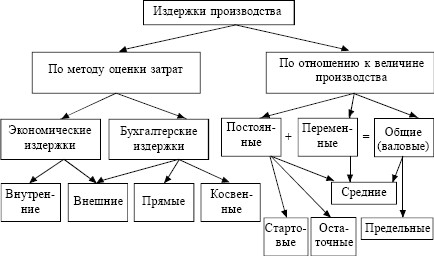

Издержки производства— это совокупность денежных затрат, использованных на покупку ресурсов, потребляемых в процессе производства. Иначе, издержки производства можно назвать затратами на изготовление продукции. В бухгалтерском учете производственные издержки отражаются как себестоимость, она включает материальные затраты, оплату труда и проценты по кредитам.

Бухгалтерские издержки — это размеры материальных расходов, которые осуществляются организацией для приобретений на нужды производства. Бухгалтерские издержки являются реальными затратами, которые заключаются при работе с внешними поставщиками.

Бухгалтерские издержки включают в себя:

• Прямые издержки — расходы, которые тратятся непосредственно на производство.

• Косвенные издержки — расходы, которые тратятся непосредственно для приобретения средств и ресурсов у поставщиков. Данные издержки состоят из затрат без которых организация не может осуществлять свою деятельность — накладные, амортизационные расходы и расчетные операции.

ТИПЫ КОНКУРЕНЦИИ

По степени ограничения конкуренции:

Свободная (чистая, совершенная). Много покупателей и продавцов. Для продажи предоставлены сопоставимые товары и услуги, ни один из продавцов не знает о рынке больше остальных. Цены устанавливаются в результате уравнивания спроса и предложения.

Монополистическая конкуренция. Предложения схожие, но не индентичные.

Олигополия. Господство нескольких брендовых фирм, которые диктуют остальным цены.

Монополия. Один производитель, нет близких заменителей товара.

ВИДЫ СОБСТВЕННОСТИ:

Частная собственность — одна из форм собственности, которая подразумевает защищённое законом право физического или юридического лица, либо их группы на предмет собственности.

Государственная собственность — имущество, в том числе средства и продукты производства, принадлежащие государству полностью, либо на основе долевой или совместной собственности.

|

из

5.00

|

Обсуждение в статье: ИсточникИ финансирования бизнеса |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы