|

Главная |

Критерий эффективности инвестиций

|

из

5.00

|

Инвестиционный проект на основе простого периода возврата инвестиций оценивается как приемлемый, если его расчетный уровень превышает величину, принятую инвестором за базовую (или нормативную): ТОКР > Тб(н). Для бюджетных инвестиций нормативный срок возврата установлен в размере двух лет.

При оценке эффективности срок окупаемости, как правило, выступает в качестве ограничения: среди проектов, удовлетворяющих данному ограничению, дальнейший отбор по этому показателю проводиться не должен. Общая оценка метода приведена в табл. 2.2.

Таблица 2.2. Достоинства и недостатки бездисконтного срока возврата инвестиций

| Достоинства | Недостатки |

| 1. Простота использования и расчетов 2. Позволяет судить о ликвидности проекта, так как длительная окупаемость означает пониженную ликвидность (длительную иммобилизацию средств) 3. Позволяет судить о рискованности проекта, так как длительный срок окупаемости проекта означает повышенную рискованность | 1. Игнорирует денежные поступления после истечения срока окупаемости. Так, по проектам с длительным сроком окупаемости после периода возврата инвестиций может быть получена большая сумма доходов, чем по проектам с коротким сроком эксплуатации 2. Не учитывает возможность реинвестирования доходов 3. Проекты с одинаковым сроком окупаемости, но различной временной структурой доходов признаются равноценными 4. Значение срока окупаемости ничего не говорит об эффективности проекта, а позволяет судить только о его ликвидности |

Использование данного метода допустимо при следующих условиях:

· инвестиционные проекты имеют одинаковый срок жизни;

· денежные поступления не сильно изменяются во времени;

· инвестиции вкладываются один раз (разовые инвестиции).

Все статические методы имеют общие недостатки:

· не учитывают моменты получения доходов и производства расходов (инвестиций), т.е. не учитывают временную стоимость денег (фактор времени). Следовательно, в процессе расчета сопоставляются заведомо несопоставимые величины;

· показателем возврата инвестированного капитала чаще всего принимается только прибыль. Однако в реальной практике инвестиции возвращаются в виде денежного потока, состоящего из чистой прибыли и амортизационных отчислений, поэтому оценка эффективности инвестиций существенно искажает результаты расчетов: завышает срок окупаемости и занижает коэффициент эффективности;

· не принимается во внимание, что достигнутый ранее избыток доходов над расходами может быть помещен под проценты и, таким образом, оказывается выгоднее, чем достигаемый позднее избыток (т.е. возможность реинвестирования доходов).

Однако статические методы достаточно просты для расчета, понимания и получения исходной информации и могут быть использованы для быстрой первоначальной отбраковки проектов или для их ранжирования.

3. Методы оценки риска и эффективности инвестиций,

основанные на показателях денежного потока

Для наших проектов результаты выбора не зависят от того, какой метод расчета окупаемости, РР или DPP, используется: проекту S отдается предпочтение в любом случае. Однако нередко обычная и дисконтированная окупаемости дают противоречивые оценки.

Тогда используется концепция денежных потоков, учитывается возможность реинвестирования доходов и временная стоимость денег. Обе модификации данного метода просты в понимании и применении и позволяют судить о ликвидности и рискованности проекта, поскольку длительная окупаемость означает длительную иммобилизацию средств (пониженную ликвидность проекта) и повышенную рискованность проекта. Однако обе модификации игнорируют денежные поступления после истечения срока окупаемости проекта.

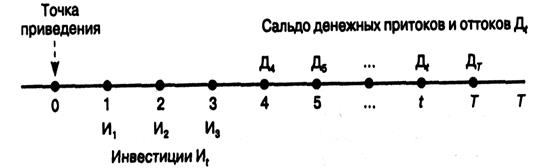

Методы оценки эффективности инвестиций по показателям денежного потока учитывают весь жизненный цикл проекта. Денежный поток инвестиционного проекта - это зависимость от времени поступлений и платежей при реализации проекта, определяемая для всего расчетного периода. Значения денежного потока на каждом шаге характеризуются (рис. 3.1):

· притоком, равным размеру денежных поступлений (или результатов в стоимостном выражении) на этом шаге;

· оттоком, равным платежам на этом шаге;

· сальдо (активным балансом, эффектом), равным разности между притоком и оттоком. Сальдо притоков и оттоков в инвестиционной фазе обозначим Иt в эксплуатационной - Дt.

Рис. 3.1.Расчетная схема денежных потоков инвестиционного проекта

Чистый доход - ЧД (net value, NV - чистая стоимость) - накопленный эффект (сальдо денежного потока) за расчетный период:

(3.1.)

(3.1.)

Чистый доход характеризует превышение суммарных денежных поступлений над суммарными оттоками проекта без учета временной ценности денег.

Чистый дисконтированный доход - ЧДД (чистый приведенный доход, чистая приведенная стоимость (net present value, NPV - чистая текущая стоимость, интегральный эффект - ЭИНТ) - разница между приведенными к настоящей стоимости суммой денежного притока за период эксплуатации инвестиционного проекта и суммой инвестируемых в его реализацию средств. Он характеризует общий абсолютный результат инвестиционного проекта в текущих ценах. Это величина, на которую может измениться «ценность фирмы» в результате реализации данного инвестиционного проекта.

(3.2.)

(3.2.)

(3.3.)

(3.3.)

где Д t - денежные притоки (доходы) по шагам расчетного периода, д.е. При прогнозировании доходов необходимо учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Например, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождение части оборотных средств, они должны быть учтены как доходы соответствующих периодов;

И t - инвестиции (оттоки) по шагам расчетного периода;

ИО - единовременные инвестиции в нулевой момент времени;

Е -норма (ставка) дисконта (норма доходности инвестиций). При расчете NPV она задается;

Т - горизонт расчета (число лет жизненного цикла проекта).

Метод чистой текущей стоимости исходит из двух предположений:

· любое предприятие стремится к максимизации своей рыночной стоимости;

· разновременные затраты имеют неодинаковую ценность (стоимость).

Чистую текущую стоимость инвестиционного проекта можно определить как максимальную сумму, которую может заплатить предприятие за возможность инвестировать капитал без ухудшения своего финансового положения. NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае реализации рассматриваемого инвестиционного проекта.

Критерий эффективности инвестиций по NPV :

· если NPV > 0 - инвестиционный проект считается эффективным при данной норме дисконта, т.е. «ценность фирмы» возрастает (капитал инвестора увеличивается);

· если NPV < 0 - инвестиционный проект неэффективен, инвестор понесет убытки;

· если NPV = 0 - в случае принятия проекта благосостояние инвестора не изменится, но в то же время объемы производства возрастут, т.е. масштабы предприятия увеличатся.

Абсолютная величина NPV зависит от двух видов параметров:

а) первые - характеризуют инвестиционный процесс объективно. Они определяются производственным процессом: объем производства - выручка от реализации, затраты - прибыль и т.п.;

б) вторые - носят субъективный характер: ставка дисконта - величина этой ставки - результат выбора, результат субъективного суждения, т.е. величина условная. В силу чего целесообразно при анализе инвестиционного проекта определять NPV не для одной ставки, а для некоторого диапазона ставок (рис. 3.2). Величина NPV снижается, при прочих равных условиях, при увеличении нормы дисконта Е; горизонт учета - при заданной норме дисконта NPV зависит от величины горизонта расчета Т (рис. 3.3).

Рис. 3.2. Зависимость величины NPV от нормы дисконта

Рис. 3.3. Зависимость величины NPV от горизонта расчета

Рассматривая свойства NPV, необходимо обратить внимание еще на одну проблему: при высоком уровне ставки дисконта Е отдаленные платежи оказывают малое влияние на величину NPV. В силу этого инвестиции, различающиеся по продолжительности периодов отдачи, могут оказаться практически равноценными по конечному экономическому эффекту. Общая оценка метода приведена в табл. 3.1.

Несмотря на недостатки, показатель NPV признан в зарубежной практике наиболее надежным в системе показателей оценки эффективности инвестиций.

Разность (ЧД - ЧДД) называется дисконтом проекта.

Таблица 3.1. Достоинства и недостатки метода чистого дисконтированного дохода

| Достоинства | Недостатки |

| 1. Отражает доходы от инвестиций (превышение поступлений над начальными выплатами) 2. Учитывает срок жизни инвестиционного проекта и распределение во времени денежных потоков 3. Выражается в стоимостных единицах текущей стоимости, т.е. учитывает фактор времени 4. Показатель аддитивен во временном аспекте, т.е. NPV различных проектов можно суммировать 5. Отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия инвестиционного проекта, т.е. изменение «ценности фирмы» 6. Соответствует главному критерию эффективности инвестиций | 1. NPV - показатель абсолютный (эффект), т.е. он не учитывает размера альтернативных инвестиционных проектов 2. Не показывает прибыльности (эффективности) проекта, так как показатель абсолютный 3. Зависит от величины нормы дисконта 4. Ставка дисконта Е обычно принимается неизменной для всего горизонта учета. Однако в будущем она может изменяться в связи с изменением экономических условий 5. Требует детальных долгосрочных прогнозов |

Индексы доходности

Одним из факторов, определяющих величину чистой текущей стоимости проекта, является масштаб деятельности, который в свою очередь определяется величиной инвестиций, объемом производства и продаж. Поэтому большее значение NPV не всегда будет соответствовать более эффективному использованию инвестиций. В такой ситуации целесообразно рассчитывать индексы доходности.

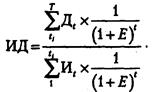

В методическом отношении индекс доходности напоминает показатель «простой нормы прибыли» («коэффициент эффективности капитальных вложений»). Но по экономическому содержанию это совершенно иной показатель, так как в качестве дохода от инвестиций выступает не чистая прибыль, а денежный поток. Логика критерия Р I (ИД): он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченности общего объема инвестиций.

Индексы доходности характеризуют относительную «отдачу проекта» на вложенные в него средства. Они могут рассчитываться как для дисконтированных, так и для недисконтированных денежных потоков.

Виды индексов доходности (profitability index - PI)

1. Индекс доходности затрат - отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным платежам):

(4.1.)

(4.1.)

где П t -денежные притоки на каждом шаге расчетного периода;

О t - денежные оттоки на каждом шаге расчетного периода.

2. Индекс доходности дисконтированных затрат - отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков:

(4.2.)

(4.2.)

3. Индекс доходности инвестиций - отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности:

(4.3.)

(4.3.)

4. Индекс доходности дисконтированных инвестиций - отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине суммы дисконтированных элементов денежного потока от инвестиционной деятельности:

(4.4.)

(4.4.)

Эти показатели позволяют определить, в какой мере возрастает доход инвестора в расчете на 1 руб. инвестиций.

Критерий эффективности инвестиций по ИД:

· если ИД > 1 - инвестиционный проект эффективен;

· если ИД < 1 - инвестиционный проект неэффективен;

· если ИД - 1 - аналогично ЧДД.

Общая оценка метода представлена в табл. 4.1.

Таблица 4.1. Достоинства и недостатки индекса доходности

| Достоинства | Недостатки |

| 1. Является относительным, отражает эффективность единицы инвестиций 2. В условиях ограниченности ресурсов позволяет сформировать наиболее эффективный инвестиционный портфель 3. Позволяет судить о резерве безопасности проекта | 1. Неаддитивен 2. Зависит от нормы дисконта |

Сравнивая показатели ИД и NPV, следует обратить внимание на то, что результаты оценки эффективности инвестиций с их помощью находятся в прямой зависимости: с ростом абсолютного значения NPV возрастает и значение ИД, и наоборот. Более того, при NPV = 0 ИД = 1. Это означает, что любой из них может быть использован как критерий целесообразности реализации инвестиционного проекта. При сравнительной оценке следует рассматривать оба показателя, так как они позволяют инвестору с разных сторон оценить эффективность инвестиций.

Пример 6.5. Рассмотрим проект, денежные потоки которого представлены в табл. 6.6. Определим чистый доход, чистый дисконтированный доход, индексы доходности при норме дисконта 10%.

Индекс доходности дисконтированных затрат -

Индекс доходности дисконтированных инвестиций -

Денежные потоки инвестиционного проекта (в д.е.)

|

из

5.00

|

Обсуждение в статье: Критерий эффективности инвестиций |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы