|

Главная |

Электронное декларирование

|

из

5.00

|

Международный опыт электронного декларирования основан на использовании единых информационных центров, которые используют централизованные базы данных результатов осуществления таможенных операций, ранее проведенных проверочных мероприятий, содержат информацию об участниках ВЭД. Эти же информационные центры осуществляют работу с рисками, а именно категоризацию поданных заявок на оформление. Влияние человеческого фактора сведено к нулю, так как система не только выдает рекомендации, но и контролирует их выполнение.

Электронное декларирование реализовывалось в ФТС России по двум основным схемам: ЭД1 и ЭД2.

ЭД1 – декларирование товаров и транспортных средств в электронной форме через абонентский пункт в соответствии с Приказом ФТС России от 30 октября 2006 года № 1062 «Об обеспечении безопасности информации при информационном взаимодействии таможенных органов с участниками внешнеэкономической деятельности и сетями общего пользования» («старое электронное декларирование»).

ЭД2 – декларирование товаров и транспортных средств в электронной форме с использованием сети Интернет, в соответствии с Приказом ФТС России от 24 января 2008 года № 52 «О внедрении информационной технологии представления таможенным органам сведений в электронной форме для целей таможенного оформления товаров, в том числе с использованием международной ассоциации сетей «Интернет»» (интернет-декларирование).

В целях обеспечения безопасности информации, передаваемой между декларантами и таможенным органом при заявлении сведений о товарах и транспортных средствах в электронной форме, была разработана и реализована технологическая схема защиты информации. Данная схема определила порядок использования электронной подписи (далее – ЭЦП), документов и сведений, необходимых для таможенного контроля в электронной форме как до, так и после создания ведомственного удостоверяющего центра ФТС России, что позволило значительно ускорить внедрение электронного декларирования в практику деятельности таможенных органов.

В соответствии с п. 3 ст. 104 «Общие положения о таможенном декларировании» ТК ЕАЭС таможенное декларирование осуществляется в электронной форме. Однако согласно п.4 ст. 104 допускается декларирование в письменной форме при помещении товаров под таможенную процедуру таможенного транзита, в отношении товаров для личного пользования, товаров пересылаемых в международных почтовых отправлениях, транспортных средств международной перевозки. В письменной форме декларирование может быть осуществлено, если у таможенного органа отсутствует возможность обеспечить реализацию декларантом таможенного декларирования в электронной форме в связи с неисправностью используемых таможенными органами информационных систем, вызванной техническими сбоями, нарушениями в работе средств связи (телекоммуникационных сетей и сети Интернет), отключением электроэнергии, а также в иных случаях, устанавливаемых законодательством государств-членов.

Согласно п. 6 ст. 104 ТК ЕАЭС в зависимости от формы таможенного декларирования используется таможенная декларация в виде электронного документа (электронная таможенная декларация) или таможенная декларация в виде документа на бумажном носителе (таможенная декларация на бумажном носителе). Согласно ст. 105 ТК ЕАЭС выделяют следующие виды таможенной декларации:

1) декларация на товары;

2) транзитная декларация;

3) пассажирская таможенная декларация;

4) декларация на транспортное средство.

В случаях, определяемых Комиссией ЕАЭС, заполняется декларация таможенной стоимости, в которой заявляются сведения о таможенной стоимости товаров, в том числе о методе определения таможенной стоимости товаров, величине таможенной стоимости товаров, об условиях и обстоятельствах сделки с товарами, имеющих отношение к определению таможенной стоимости товаров. Декларация таможенной стоимости является неотъемлемой частью декларации на товары.

Решением комиссии от 16.01.2018 № 2 «О структуре и формате декларации на товары и транзитной декларации» определены и формат декларации на товары и транзитной декларации в виде электронного документа (далее – электронная декларация) и электронного вида декларации на товары и транзитной декларации в виде документа на бумажном носителе (далее – электронный вид декларации).

Электронная декларация подписывается электронной цифровой подписью (электронной подписью).

Взаимодействие участника ВЭД с таможенными органами в России осуществляется через личный кабинет, позволяющий:

– формировать электронные документы (декларации, отчеты, уведомления, описи документов и др.);

– отправлять электронные документы в ТО;

– хранить электронные документы;

– запрашивать и получать информацию из ТО.

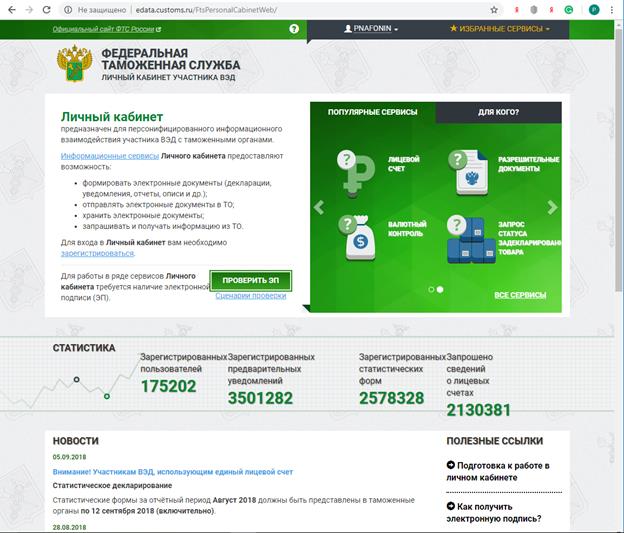

Главная страница Личного кабинета (далее – ЛК) показана на рис. 24

Рис. 24. Главная страница Личного кабинета

С Главной страницы ЛК можно перейти к списку всех сервисов по любой из кнопок/ссылок, показанных на рис. 25.

Рис. 25. Сервисы Личного кабинета

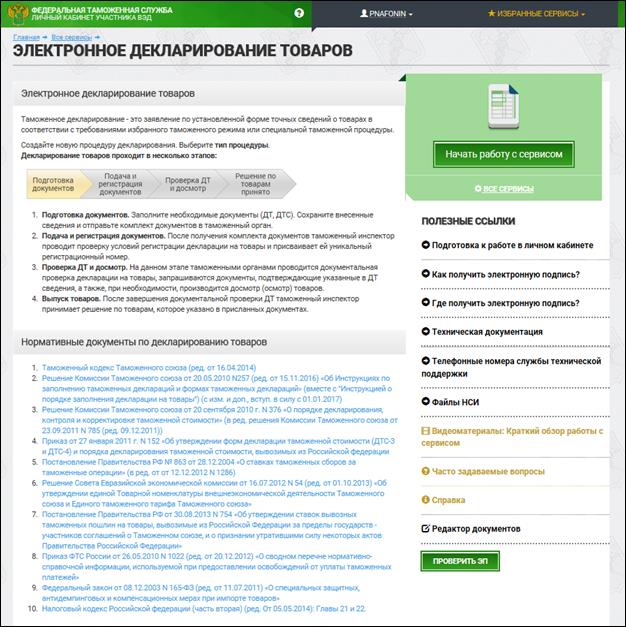

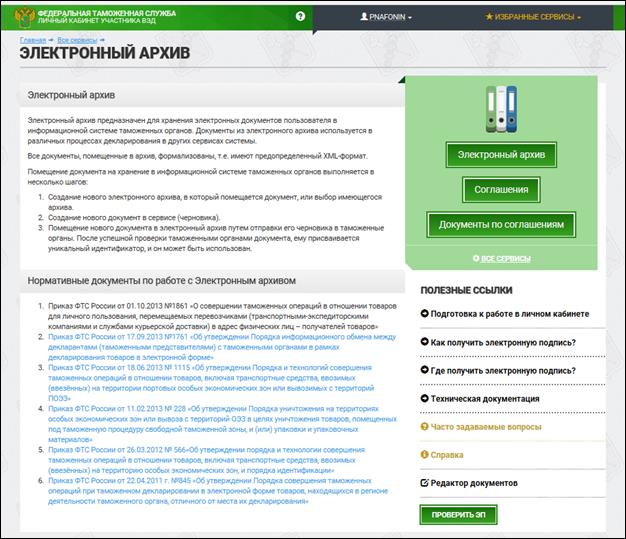

На рис. 25 и 26 представлены окна Личного кабинета участника ВЭД для осуществления электронного декларирования товаров и работы с электронным архивом документов.

Рис. 26. Окно сервиса Электронного декларирования товаров

Рис. 27. Окно сервиса Электронного декларирования товаров

Для формирования представления о масштабах использования портала электронного декларирования ФТС России в таблице 1 представлены сведения о применении технологии электронного декларирования в 2017 году.

|

из

5.00

|

Обсуждение в статье: Электронное декларирование |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы