|

Главная |

Формы и системы оплаты труда в РБ

|

из

5.00

|

В современных условиях на предприятиях применяются различные формы и системы оплаты труда. Формы и системы заработной платы — это механизм установления размера заработка в зависимости от количественного результата и качества труда (его сложности, интенсивности, условий).

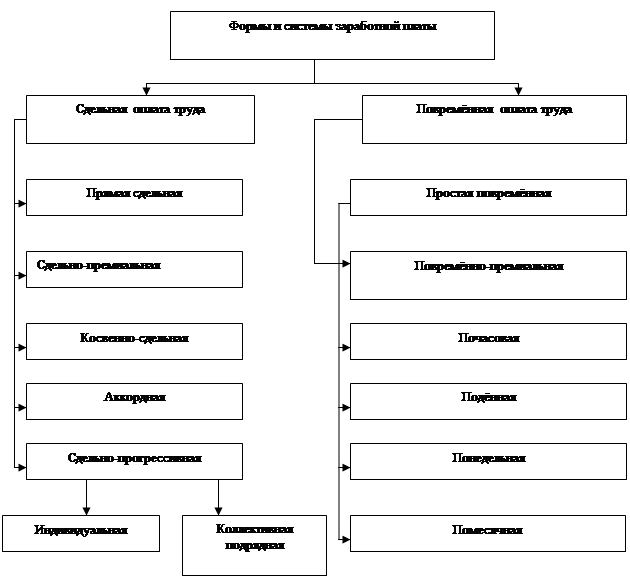

Коллективные договоры становятся главным инструментом регулирования оплаты труда на уровне предприятия. Они заключаются между администрацией и трудовым коллективом, представленными комитетами профсоюзов. В коллективном договоре фиксируются условия оплаты труда работников, входящие в компетенцию предприятия, размеры тарифных ставок и окладов, формы и системы оплаты труда, порядок применения надбавок, доплат, премий и других видов вознаграждения, режим труда и отдыха, социальная защита работников. Формы и системы оплаты труда представлены на рисунке 2.1:

Рис.2.1

Рис.2.1

Р ис. 2.1 Формы и системы оплаты труда

Под системой оплаты труда понимается способ исчисления размера заработной платы, которая подлежит выплате работнику за результаты его общественно необходимого труда. Назначение системы – обеспечить установление правильных соотношений между мерой труда и мерой его оплаты. Сдельная оплата труда, как правило, применяется на предприятиях, где основной целью производства является увеличение выпуска продукции, и прежде всего на тех участках и видах работ, на которых можно обеспечить учет количественных показателей выработки продукции или работ, правильно отражающих затраты труда работников, возможность увеличение выработки или объема работ против установленной нормы существующих технических и организационных условиях производства; увеличение выработки продукции, объема работ за счет интенсификации труда рабочих; соблюдение технологических режимов и требований безопасности; рациональное расходование сырья, материалов, энергии; улучшение качества продукции (работ).

Сдельная форма оплаты труда подразделяется на системы: прямую сдельную, сдельно-премиальную, аккордную, косвенную сдельную и сдельно-прогрессивную.

Зсд = R х n, где Зсд

– заработок работника, труд которого оплачивается сдельно;

R – сдельная расценка за единицу продукции (работ, услуг);

n – количество изготовленной продукции (работ, услуг) в установленных измерителях.

Сдельная расценка – это величина оплаты за то количество труда, которое необходимо для выполнения единицы работы. В условиях рассматриваемой системы расценка определяется по одной из следующих формул:

R = Стр / Н выр

или

R = Стр х Нвр

где R – сдельная расценка;

Стр – тарифная ставка, соответствующая разряду выполняемой работы;

Нвыр – норма выработки;

Нвр – норма времени.

При определении сдельных расценок необходимо соблюдать соответствие единиц времени, за которые берутся тарифные ставки, единицам времени, относительно которых устанавливаются нормы (час, смена). Если установлена сменная норма выработки, то при расчете расценки используется дневная тарифная ставка; если установлена часовая норма выработки, то для определения расценки используется часовая тарифная ставка.

Эта система оплаты наиболее проста и понятна рабочему, он отчетливо видит связь между результатами труда и величиной, получаемой заработной платы. Простая сдельная система применяется там: где увеличение выпуска продукции главным образом зависит от рабочего; хорошо организованно нормирование труда; учитывается выработка продукции; на первый план выдвигается задача увеличения изготовления изделий.

Однако эта система не заинтересовывает рабочего в улучшении качественных показателей производства, повышение качества продукции. В силу указанных недостатков удельный вес этой системы оплаты труда не велик.

Наибольшее распространение имеет сдельно-премиальная система заработной платы, позволяющая в большей степени реализовать стимулирующую функцию, поскольку кроме тарифной заработной платы предусматривает премию за выполнение установленных показателей премирования. Такими показателями могут быть: рост производительности труда, экономия материальных ресурсов, улучшение качества продукции и так далее.

Величина заработной платы при использовании сдельно-премиальной системы определяется по формуле:

Зсд.прем = Зсд + П

где П – сумма премии, установленной за обеспечение определённых количественных и качественных показателей работы.

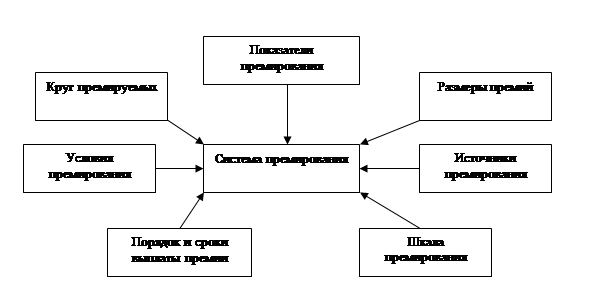

Премия – часть заработной платы, поскольку она распределяется пропорционально непосредственно затраченному труду [47]стр.302-304.

Как и всякая система, система премирования представляет собой совокупность взаимосвязанных элементов, то есть носит характер подсистемы в системе организации заработной платы.

Основные составляющие элементы системы премирования представлены

на рисунке 2.2:

Рис. 2.2 Основные элементы системы премирования

При аккордной системе оплаты труда размер оплаты устанавливается не за каждую производственную операцию в отдельности, а за весь комплекс работ, взятых в целом. Он определяется на основе действующих норм выработки и расценок, а при их отсутствии – исходя из норм и расценок на аналогичные работы.

Косвенная сдельная оплата труда заключается в том, что заработок работника ставится в зависимость не от его личной выработки, а от результатов труда других работников. Такая система оплаты применяется для вспомогательных рабочих, учет выработки которых затруднен, но от результатов труда которых зависит выработка основных рабочих сдельщиков.

Расценки при косвенно сдельной оплате труда определяются по формуле:

R косв = Ст.вн/Н выр. осн. ,

где Rкосв. – косвенная сдельная расценка;

Ст.вн – дневная тарифная ставка работника, оплачиваемого по косвенной сдельной системе;

Нвыр.осн. – сменная норма выработки обслуживаемого работника.

Общий заработок обслуживающего работника определяется умножением косвенной расценки на количество изделий, произведенных обслуживаемыми работниками.

Основные работники, обслуживаемые косвенными сдельщиками, могут иметь различные производственные задания (нормы выработки). Поэтому косвенные сдельные расценки определяются раздельно по каждому объекту обслуживания рабочего места. Если работник обслуживает несколько рабочих мест, то определения сдельной расценки по каждому рабочему месту тарифная ставка сначала делится на количество обслуживаемых рабочих мест, а затем полученная часть тарифной ставки делится на норму выработки, установленную для каждого обслуживаемого рабочего места.

Определение заработка рабочих при этой системе возможно и без расчета косвенной расценки исходя из их тарифа и процента выполнения норм обслуживаемыми работниками. В этом случае тарифная ставка обслуживающего работника за соответствующий период умножается на средний процент выполнения норм выработки всеми обслуживаемыми работниками за то же период.

При сдельно-прогрессивной системе в пределах установленной нормы труд оплачивается по основным одинарным расценкам, а сверх предела по повышенным сдельным расценкам. Степень увеличения сдельных расценок в зависимости от уровня перевыполнения установленной исходной нормы может определятся по специальной шкале, основными показателями которой являются число ступеней изменения сдельных расценок и степень их возрастания. При этой системе необходим точный учет фактически отработанного времени, исключающий искусственное его уменьшение, влекущее за собой безосновательное повышение расценок.

По способу начисления заработной платы сдельная оплата труда подразделяется на индивидуальную и коллективную подрядную.

При индивидуальной оплате труда размер заработка рабочего зависит от количества изготовленных им годных изделий в единицу времени, умноженные на установленные и сдельные расценки за единицу этих изделий.

При коллективно подрядной форме оплаты труда коллективный сдельный заработок рассчитывается на основе общих результатов труда рабочих (бригады) по коллективным сдельным расценкам и распределяется между членами бригады в соответствии с присвоенными рабочим тарифными разрядами и фактически отработанным временем.

Суть этой формы оплаты труда в том, что заключается договор, по которому одна сторона обязуется выполнить определенную работу, подрядчик, а другая сторона, то есть заказчик, обязуется оплатить эту работу после ее окончания.

Условия применения сдельной оплаты труда: существуют количественные показатели работы, которые непосредственно зависят от конкретного работника; имеется возможность точного учета объема выполняемых работ; существуют возможности у рабочих конкретного участка увеличить выработку или объем выполняемых работ; существует необходимость на конкретном производственном участке стимулировать рабочих в дальнейшем увеличении выработки продукции; имеется возможность технического нормирования труда.

Сдельную оплату труда не рекомендуется применять в том случае, если ее применение ведет к ухудшению качества продукции и обслуживанию оборудования; нарушению технологических режимов и требований техники безопасности; перерасходу сырья и материалов [18, с.193]

Повременная форма оплаты труда применяется для оплаты руководителей, специалистов и служащих, а так же рабочих в отраслях промышленности на тех производственных участках, где индивидуальная выработка не зависит от рабочего, а определяется самим технологическим процессом; невозможно или экономически нецелесообразно устанавливать конкретные нормы выработки; важнее стимулировать высокое качество выпускаемой продукции; а не рост выработки. Эффективность ее применения должна обуславливаться наиболее правильным использованием норм обслуживания и нормативов численности, а так же рабочих в соответствии с их квалификацией и учетом отработанного времени.

Повременная форма подразделяется на системы: простую повременную и повременно премиальную.

Повременная оплата труда – это оплата труда за отработанное время, но не календарное, а нормативное, которая предусматривается тарифной системой.

Простая повременная система формирует заработок работника согласно его тарифной ставки и фактически отработанному времени.

По способу начисления заработной платы простая система предусматривает помесячную, понедельную и почасовую оплату.

При помесячной оплате труда заработок работника определяется исходя из твердых месячных ставок, числа рабочих дней, предусмотренных графиков работы за данный месяц и количества фактически отработанных дней.

При применении месячной тарифной ставки заработок работника определяется по формуле:

Зп = Ст*Тф/Трп

где Ст – месячная тарифная ставка;

Тф – фактически отработанное количество дней в месяце;

Трп – расчетное количество рабочих дней в месяце (из календарного фонда вычитается количество выходных и праздничных дней).

При поденной оплате труда размер заработка рабочего рассчитывается на основе дневной тарифной ставке рабочего и количества фактически отработанного времени.

При почасовой оплате труда расчет заработной платы производится исходя из часовой тарифной ставки рабочего и количества фактически отработанных им часов за расчетный период.

При применении почасовых и поденных тарифных ставок размер заработка работника определяется по формуле:

Зп = Ст х Тф

где Зп – заработок работника, оплачиваемого повременно;

Ст – тарифная ставка работника за единицу времени (день, час);

Тф – время, фактически отработанное рабочим (в днях или часах).

При повременно-премиальной заработная плата определяется по формуле:

Зп-прем. = Зп + П

где Зп – тарифная заработная плата, соответствующая заработной плате, определенной по простой повременной системе;

П – сумма премии, установленной за обеспечение определенных количественных и качественных показателей работы.

Применение повременно-премиальной системы возможно лишь при условии правильного выбора показателей премирования. Кроме того, необходимо экономическое обоснование разработанных премиальных положений, иначе использование выбранной системы оплаты труда может быть убыточным для предприятия. Показатели премирования разрабатываются с учетом специфики работ или рабочих и должны четко учитываться. К таким показателям могут относиться: качество выпускаемой продукции, качество работы. В премиальном положении оказывается источник премирования: экономия от снижения себестоимости, сокращение расходов материальных ресурсов, дополнительная выручка от реализации более качественных, ставшей более конкурентоспособной продукции.

1.3 Значение и задачи учёта и анализа ФЗП на современном этапе развития экономики

Формы и системы оплаты труда являются экономически эффективными только в том случае, если установлена связь между организационно-техническими условиями производства и показателями оценки труда, а также способами начисления заработной платы. Необходимо добиваться гибкости в применении систем заработной платы, то есть в случае изменения организационно-технических условий на данном участке производства заменить одну систему другой, применять различные системы заработной платы для работников одних и тех же профессий, занятых в различных условиях производства, и наконец, использовать одни и те же системы оплаты труда в различных производствах, характеризующимися общими организационно-техническими условиями [47, с. 299].

Заработная плата административно-управленческого персонала.

Тарифные разряды и коэффициенты для определения должностных окладов руководителей, специалистов и служащих устанавливаются в соответствии с применяемой Единой тарифной сеткой Республики Беларусь в зависимости от занимаемой должности, уровня квалификации.

Отнесение к тарифным разрядам и коэффициентам Единой тарифной сетки руководителей, специалистов и служащих не означает установления им соответствующих разрядов. Такая тарификация применяется для определения размера их должностного оклада в зависимости от занимаемой должности и квалификационного уровня [38].

Должностной оклад представляет собой ежемесячный размер оплаты труда. Размеры должностных окладов в организациях, как правило, определяются путём умножения коэффициента соответствующего разряда, применяемой сетки на установленный размер тарифной ставки первого разряда, утвержденной в организации.

Предприятия, использующие традиционные подходы в организации оплаты труда, применяют тарифные сетки, тарифные ставки и тарифно-квалификационные справочники для определения размеров заработной платы рабочих, а для служащих, являющихся работниками управленческого труда, — руководителей, специалистов и прочих служащих, на таких предприятиях применяют штатно-окладную систему. Особенности ее заключаются в том, что составляется штатное расписание, где указываются перечень должностей, имеющихся на конкретном предприятии, численность работников по каждой должности и размеры месячных окладов.

Схемы должностных окладов разрабатываются на основе ряда нормативных документов, важнейшим из которых является “Квалификационный справочник должностей руководителей, специалистов и служащих”.

Труд руководителей определяется, прежде всего, по результатам деятельности всего коллектива. При этом учитывается степень выполнения возложенных на них функций, напряженность работы, достигнутый уровень труда, производства и управления на руководимом им объекте.

Труд специалистов и служащих определяют, исходя из объема, полноты и своевременности выполнения закрепленных за ним обязанностей. Таким образом, характер труда управленческого персонала предполагает применение повременной оплаты труда. Оплата труда производится в соответствии с достигнутым уровнем количественных и качественных показателей, характеризующих деятельность руководимых или обслуживаемых ими производственных подразделений, и их личными качествами.

Кроме должностных окладов существует система надбавок, доплат, премиальные выплаты за достижение качественных и количественных показателей: в первую очередь, рост выпуска продукции по установленной номенклатуре и в соответствии с договорными обязательствами; повышение производительности труда; снижение себестоимости продукции; экономия материальных и топливно-энергетических ресурсов; улучшение качества продукции и работ.

Право определять показатели, условия и размеры премирования предоставлены самим предприятиям.

Размеры должностных окладов руководителей государственных предприятий устанавливаются Министерствами и другими органами, которым делегированы права управления этими предприятиями. Условия и порядок оплаты труда руководителей предприятий регулируются “Положением об условиях оплаты труда руководителей государственных организаций и организаций с долей собственности государства в их имуществе”. В организациях негосударственной формы собственности Положение может приниматься по решению нанимателя.

В соответствии с Положением оплата труда руководителей организаций состоит из должностного оклада, надбавки за сложность и напряженность работы, надбавки за продолжительность непрерывной работы (стаж работы), премии по результатам финансово-хозяйственной деятельности организации, специальных видов премий, вознаграждения по итогам работы за год и других выплат.

Должностные оклады руководителей организаций устанавливаются на основе тарифных коэффициентов Единой тарифной сетки работников Республики Беларусь, предусмотренных для руководителей организаций, и тарифной ставки первого разряда, действующей в организации.

Премирование руководителей за результаты финансово-хозяйственной деятельности производиться за выполнение следующих показателей:

- рост выручки, полученной от реализации продукции (работ, услуг);

- выполнение доведённого показателя прибыли (рентабельности);

- снижение затрат на рубль товарной продукции.

В организациях, в которых с учётом специфики их деятельности показатели, предусмотренные настоящим пунктом, не рассчитываются, могут устанавливаться иные показатели премирования, отражающие результаты финансово-хозяйственной деятельности [39 с.123].

|

из

5.00

|

Обсуждение в статье: Формы и системы оплаты труда в РБ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы