|

Главная |

Внешняя торговля и платежный баланс

|

из

5.00

|

Падение мировой экономики, по всей видимости, достигло дна. Перспективы ее дальнейшего восстановления пока не ясны: от стагнации (по нашему мнению, наиболее вероятный сценарий) до 2-3% роста в 2010 г. Мировая торговля стала постепенно оживать. В частности, Китай увеличивает закупки сырья, в первую очередь железной руды, меди и нефти, пополняя свои стратегические запасы по минимальным ценам. На этом фоне темпы падения физических объемов российского экспорта замедлились, по нашим оценкам, с 15% в I квартале до 5% во II. Однако усилий одного Китая недостаточно, чтобы мировой спрос приблизился к докризисным показателям. Соответственно в ближайшее время не удастся "запустить двигатель" российской экономики под влиянием роста объемов мировой торговли. Это можно сказать и о повышении цен на мировых товарно-сырьевых рынках: благодаря накачке денежной ликвидности в ходе реализации масштабных антикризисных мер различные пузыри на финансовых и товарных рынках полностью не исчезли.

В целом за семь месяцев 2009 г. мировые цены на нефть выросли в 2,2 раза. При этом в июле-августе их рост ускорился, цена российской нефти превысила 74 долл. /барр. Однако из-за снижающегося спроса на нефть со стороны мировой экономики на фоне увеличения нефтедобычи странами ОПЕК в лучшем случае цены стабилизируются на текущем уровне.

В условиях высоких цен на нефть некоторое замедление падения импорта (во второй половине года оно может быть связано как с сезонными факторами, так и с прекращением распродажи запасов импортных товаров) в 2009 г. не окажет определяющего влияния на торговый баланс. Его положительное сальдо может составить ПО - 120 млрд долл.

Традиционно отрицательное для России сальдо неторговых операций текущего счета в 2009 г. относительно прошлого года существенно снизится, прежде всего за счет сокращения дивидендных выплат нерезидентам и реинвестированных доходов. В результате оно может составить 40 50 млрд долл. против 77 млрд долл. в 2008 г.

Таким образом, по итогам года профицит текущего счета платежного баланса в абсолютном выражении выйдет на докризисный уровень 2007 г. (70-80 млрд долл), а относительно нынешних масштабов экономики может быть даже выше (около 6% ВВП) 2. Это означает, что в краткосрочной перспективе счет текущих операций вновь станет положительным. Следовательно, вероятность спонтанной девальвации рубля, которая могла бы поставить заслон импорту, весьма мала.

Одновременно в 2009 г. сохранится дефицит по финансовому счету платежного баланса, так как банки активно, в том числе досрочно, погашают внешние долги. Это будет перевешивать фактор сокращения населением своих валютных активов до тех пор, пока не произойдет нового витка девальвации, что сейчас маловероятно.

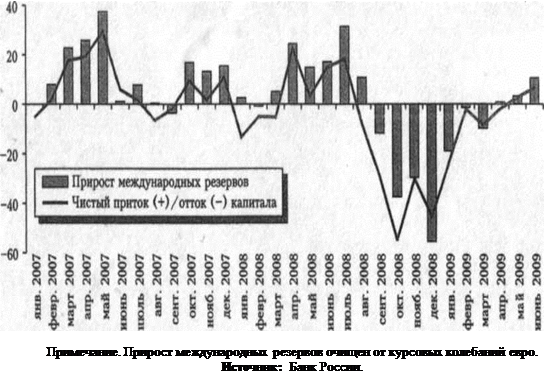

В отличие от банков предприятия почти не платят по внешним долгам: нефинансовый сектор реструктурирует практически все предстоящие платежи. В настоящее время доступ к рынку капитала ограничен. Приток прямых иностранных инвестиций в страну в 2009 г. по сравнению с прошлым годом сократился более чем вдвое. Но несмотря на уменьшение ресурсной базы, предприятия реального сектора продолжают наращивать валютные активы, используя для этого главным образом традиционные каналы вывода капитала. Если у предприятия имеются ликвидные активы, то для получения отсрочки по платежам оно зачастую выводит их за границу. Именно этим можно объяснить рекордный всплеск оттока капитала по "прочим" статьям финансового счета3. Доля такого "серого" оттока капитала из нефинансового сектора в текущем году, по нашим оценкам, может достичь 16% внешнеторгового оборота против 13% в 2008 г. В результате, несмотря на временное улучшение ситуации во II квартале, чистый отток капитала из частного сектора в целом за 2009 г. может составить 90-100 млрд долл. по сравнению с 133 млрд долл. годом ранее (см. рис.1.3).

Мы не прогнозируем существенного улучшения ситуации в 2010 г. Повышение цен на нефть будет частично компенсировано снижением цен на газ. Импорт будет восстанавливаться как за счет оживления кредитной активности, так и в силу ограниченных масштабов импортозамещения. Отложенные в 2009 г. платежи по внешнему долгу станут срочными в следующем году, а ожидать экспансии иностранного капитала в Россию не приходится.

В итоге торговое сальдо может сократиться до 100 млрд долл., а профицит счета текущих операций не превысит 70 млрд долл. (5,2% ВВП). Сальдо финансового счета, оставаясь отрицательным, будет больше 80 млрд долл. В результате в течение года валютные резервы Банка России незначительно снизятся (примерно на 10-20 млрд долл), и вероятность девальвации рубля останется небольшой. Но если учитывать имеющиеся институциональные ограничения базовых факторов эффективности производства4, с точки зрения конкурентоспособности реального сектора экономики курс российского рубля будет завышенным, что увеличит вероятность продолжительной стагнации реального сектора и роста безработицы.

|

Рисунок 1.3 - Чистый приток капитала в валютные резервы российской экономики

|

из

5.00

|

Обсуждение в статье: Внешняя торговля и платежный баланс |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы