|

Главная |

Ликвидность предприятия

|

из

5.00

|

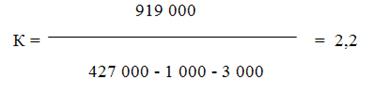

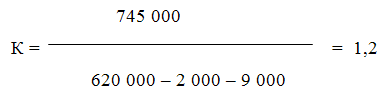

1. Коэффициент текущей ликвидности К рассчитывается как отношение фактической суммы текущих активов предприятия к сумме срочных обязательств по следующей формуле:

где ПА - итог раздела II актива баланса;

VIП - итог раздела VI пассива баланса.

Этот коэффициент согласно Методическим положениям должен иметь значение не менее 2, хотя ряд экономистов считает это явно завышенным.

В рассматриваемом примере коэффициент текущей ликвидности:

На начало 2006 года:

На конец 2006 года:

На начало 2007 года:

На конец 2007 года:

Такое значение показателей свидетельствует об удовлетворительной структуре баланса предприятия. На начало 2006 и 2007 года коэффициент даже превышает норму. Но вот на конец 2006 и 2007 года коэффициент значительно падает. Поэтому необходимо принять меры по восстановлению платежеспособности.

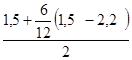

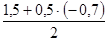

2. Коэффициент восстановления платежеспособности (Квос) рассчитывается по формуле:

=

=  (1.2)

(1.2)

где Кк - коэффициент текущей ликвидности на конец анализируемого периода;

Т - число месяцев в анализируемом периоде (12);

Кн - коэффициент текущей ликвидности на начало периода;

2 - нормативное значение коэффициента текущей ликвидности.

В анализируемом ресторане:

2006 год: =  =

=  =

=

2007год:  =

=  =

=  =

=

В данном случае коэффициент меньше единицы, т.е. за шесть месяцев довести значение коэффициента текущей ликвидности до нормативного значения (2) предприятие ни в 2006, ни 2007 году не может. Тем более что за отчетные периоды этот показатель снизился.

3. Коэффициент срочной ликвидности

В нашем примере коэффициент срочной ликвидности:

На начало 2006 года:

На конец 2006 года:

На начало 2007 года:

На конец 2007 года:

Полученные коэффициенты еще раз подтверждают неблагополучное финансовое положение нашего ресторана в течение 2-х лет, так как оно не в состоянии своевременно оплатить свои счета.

4. Коэффициент абсолютной ликвидности.

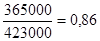

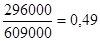

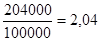

По данным баланса сумма денежных средств на начало 2006 года составила 365 000 руб., на конец 2006 года 296 000 руб.; на начало 2007 года составила 204 000 руб., на конец 2007 года 167 000 руб. Величина краткосрочной задолженности на начало 2006 года составляла 300 000 руб., а на конец 2006 года 480 000 руб.; на начало 2007 года составляла 100 000 руб., а на конец 2007 года 130 000 руб. Коэффициент абсолютной ликвидности:

на начало 2006 года составил:  ;

;

на конец 2006 года:

на начало 2007 года составил:  ;

;

на конец 2007 года:

Нормальным значением для этого коэффициента считается 0,2. Как видно только на конец 2006 года коэффициент абсолютной ликвидности был приближен к нормальному значению.

Оценка структуры источников средств

Заемные источники

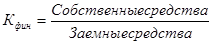

Ø Коэффициент независимости:

В приведенном примере коэффициент независимости

На начало 2006 года:

На конец 2006 года:

На начало 2007 года:

На конец 2007 года:

Данные бухгалтерского баланса анализируемого предприятия свидетельствуют о достаточно высоком значении коэффициента независимости: в начале 2006 года 77,1% и в конце 2006 года 77,4%; в начале 2007 года 89,8% и в конце 2007 года 90,2%. Можно сделать вывод, что большая часть имущества предприятия формируется из собственных источников.

Ø Коэффициент финансовой устойчивости (стабильности):

Поскольку по данным бухгалтерского баланса анализируемое предприятие не имело долгосрочных кредитов, значение коэффициента финансовой устойчивости будет совпадать с рассчитанным ранее коэффициентом независимости.

Ø Коэффициент финансирования:

Этот коэффициент показывает, какая часть деятельности предприятия финансируется из собственных средств, а какая — из заемных. Чем выше этот коэффициент, тем надежнее для банков и кредиторов финансирование.

В данном примере:

На начало 2006 года 2 110 000 / 427 000 = 4,9

На конец 2006 года 2 120 000 / 620 000 = 3,4

На начало 2007 года 2 110 000 / 182 000 = 11,6

На конец 2007 года 2 120 000 / 230 000 = 9,2

Если величина коэффициента финансирования меньше единицы (большая часть имущества предприятия сформирована из заемных средств), то это может свидетельствовать об опасности неплатежеспособности и затруднить возможность получения кредита.

Рассчитаем показатель инвестирования — отношение собственного капитала к основному. В рассматриваемом примере коэффициенты инвестирования в 2006 и 2007 году равны:

На начало года 2 110 000 : 1 620 000 = 1,3

На конец года 2 120 000 : 1 640 000 = 1,3.

Такое положение считается идеальным, так как собственные средства покрывают весь основной капитал и небольшую часть оборотных средств.

Способность предприятия выполнить свои обязательства анализируется и через структуру собственного капитала. По данным баланса построим аналитическую таблицу 3.1. Данные для анализа (тыс. руб.)

Табл. 3.1.

| Показатель | На начало 2006 года | На конец 2006года | На начало 2007 года | На конец 2007года |

| Уставный, добавочный, резервный капиталы, фонды накопления и др. | 2 110 | 2 120 | 2 110 | 2 120 |

| Нераспределенная прибыль | — | — | — | — |

| Итого собственный капитал | 2 110 | 2 120 | 2 110 | 2 120 |

| Собственный капитал в процентах к валюте баланса | 77,1 | 77,4 | 89,8 | 90,2 |

| Основной капитал | 1620 | 1640 | 1620 | 1640 |

| Основной капитал в процентах, к валюте баланса | 63,8 | 59,8 | 70,7 | 71,6 |

| Вложение собственного капитала в оборотные средства | + 490 | + 480 | + 490 | + 480 |

| Оборотные средства (текущие активы) | 919 | 793 | 389 | 324 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,53 | 0,61 | 1,26 | 1,48 |

Как видно по данным таблицы, собственный капитал рассматриваемого ресторана не только полностью покрывает фактическую стоимость основных средств и прочих внеоборотных активов (итог раздела I актива баланса), но и направлен на формирование оборотных средств, т.е. предприятие располагает собственными оборотными средствами. Согласно методическим положениям, значение коэффициента обеспеченности является одним из критериев оценки финансового состояния предприятий и установления неудовлетворительной структуры баланса.

Коэффициент обеспеченности собственными средствами

,

,

где IVП - итог раздела IV пассива баланса;

IА - итог раздела I актива баланса;

II А - итог раздела II актива баланса.

На начало 2006 года:  ,

,

На конец 2006 года:

На начало 2007 года:  ,

,

На конец 2007 года:

По данному показателю 0,53 - на начало 2006 года и 0,61 - на конец 2006 года предприятие вполне укладывается в установленный норматив, равный 0,1. В 2007 году и на начало и на конец периода коэффициент обеспеченности собственными средствами завышен, и не укладывается в установленный норматив.

|

из

5.00

|

Обсуждение в статье: Ликвидность предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы