|

Главная |

Ликвидность предприятия

|

из

5.00

|

Способность предприятия платить по своим краткосрочным обязательствам называется ликвидностью[10]. Предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя оборотные активы. Основные средства, если они не приобретаются с целью дальнейшей перепродажи, в большинстве случаев не могут быть источниками погашения текущей задолженности предприятия.

Предприятие может быть ликвидным в большей или меньшей степени в зависимости от структуры оборотных активов, от соотношения легко- и труднореализуемых оборотных средств для погашения внешней задолженности.

Краткосрочные пассивы могут быть сгруппированы также по степени срочности.

В практике аналитической работы используют систему показателей ликвидности.

1. Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Коэффициент текущей ликвидности предусмотрен постановлением Правительства РФ от 20 мая 1994 г. № 498 "О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий" [1] в качестве одного из основных критериев оценки финансового состояния предприятий. Порядок расчета этого и других важнейших показателей определен "Методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса" (утверждены Федеральным управлением от 20 мая 1994 г. № 498 "О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий" [1].). Коэффициент текущей ликвидности К рассчитывается как отношение фактической суммы текущих активов предприятия к сумме срочных обязательств по следующей формуле:[10]

где ПА - итог раздела II актива баланса;

VIП - итог раздела VI пассива баланса.

Этот коэффициент согласно Методическим положениям должен иметь значение не менее 2. В постановлении Правительства предусмотрен также показатель восстановления платежеспособности предприятия. Период, в течение которого должна быть восстановлена платежеспособность, установлен один для всех предприятий без отраслевой дифференциации - 6 месяцев. Для расчета этого показателя нужно знать текущую ликвидность баланса на начало и конец рассматриваемого периода.

2. Коэффициент восстановления платежеспособности (Квос) рассчитывается по формуле[10]:

=

=  (1.2)

(1.2)

где Кк - коэффициент текущей ликвидности на конец анализируемого периода;

Т - число месяцев в анализируемом периоде (12);

Кн - коэффициент текущей ликвидности на начало периода;

2 - нормативное значение коэффициента текущей ликвидности.

Если коэффициент восстановления платежеспособности больше единицы, то предприятие платежеспособно в течение ближайших шести месяцев; если коэффициент меньше единицы, то считается, что предприятие за это время не в состоянии восстановить платежеспособность.

3. Коэффициент срочной ликвидности определяется как отношение денежных средств, ценных бумаг и дебиторской задолженности (раздел II актива) к краткосрочным обязательствам (раздел VI пассива баланса). Этот коэффициент показывает, какая часть текущих обязательств может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги. Нормальным значением для этого коэффициента считается соотношение 1:1.

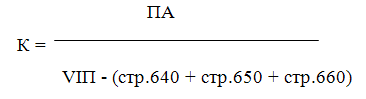

4. Коэффициент абсолютной ликвидности исчисляется как отношение денежных средств и быстрореализуемых ценных бумаг

(раздел II актива) к краткосрочной задолженности (итог раздела VI пассива — стр. 640, 650, 660). Он показывает, какая часть текущей задолженности может быть погашена на дату составления баланса или другую конкретную дату.

(раздел II актива) к краткосрочной задолженности (итог раздела VI пассива — стр. 640, 650, 660). Он показывает, какая часть текущей задолженности может быть погашена на дату составления баланса или другую конкретную дату.

|

из

5.00

|

Обсуждение в статье: Ликвидность предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы