|

Главная |

Многофакторный корреляционно-регрессионный анализ инвестиций.

|

из

5.00

|

Для корреляционно-регрессионного анализа необходимо из нескольких факторовпроизвести предварительный отбор факторов для регрессионной модели. Сделаем это по итогам расчета коэффициента корреляции. А именно возьмем те факторы, связь которых с результативным признаком будет выражена в большей степени. Начнем наш анализ с рассмотрения следующих факторов:

- Обменный курс рубля (поквартально, среднее значение за квартал) - x1 (руб./дол.)

- Доход на душу населения (поквартально, общее значение за квартал) – x2 (руб./квартал)

- Промышленное производство (поквартально, общее значение за квартал) – x3 (млрд. руб./квартал)

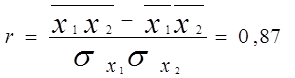

Рассчитаем коэффициент корреляции для линейной связи и для имеющихся факторов - x1, x2 и x3. Коэффициент корреляции определяется по следующей формуле:

где:  и

и  – дисперсии факторного и результативного признака

– дисперсии факторного и результативного признака

соответственно;

|

xy – среднее значение суммы произведений значений факторного и

| |

результативного признака;

x и y – средние значения факторного и результативного признака

соответственно.

Данные, необходимые для расчётов представлены в приложении G.

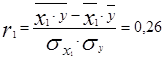

Для фактора x1 после подстановки данных в формулу, получаем следующий коэффициент корреляции r1:

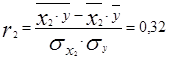

Для фактора x2 после подстановки данных в формулу, получаем следующий коэффициент корреляции r2:

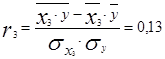

Для фактора x3 после подстановки данных в формулу, получаем следующий коэффициент корреляции r3:

По полученным данным можно сделать вывод о том, что:

1) Связь между x1 и y прямая (так как коэффициент корреляции положительный) и слабая, так как она находится между 0,21 и 0,30. Тем не менее, будем использовать фактор в дальнейших расчётах.

2) Связь между x2 и y прямая (так как коэффициент корреляции положительный) и умеренная, так как она находится между 0,31 и 0,40. Данный фактор также будем использовать в дальнейших расчётах.

3) Связь между x3 и y отсутствует, так как коэффициент корреляции меньше 0,15. Таким образом, возникает необходимость исключить данный фактор из дальнейших исследований.

В целом мы выполнили поставленную задачу, определив два наиболее влиятельных фактора для дальнейших исследований. Это: обменный курс рубля (слабая связь) и доход на душу населения (умеренная связь).

Далее для данных факторов x1 и x2 рассчитываем показатели вариации для анализа исходных данных:

- размах колебаний - R;

- среднее линейное отклонение - d;

- дисперсию -  ;

;

- среднее квадратичное отклонение -  ;

;

- коэффициент вариации - V.

Данные показатели рассчитываются по следующим формулам:

где:

хмах и хmin - соответственно максимальное и минимальное значения

фактора.

Рассчитаем данные показатели для факторов x1 и x2 . Данные для расчётов можно взять из приложения G. Для x1 :

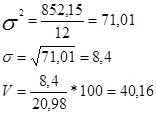

R = 28,534 - 6,048 = 22,486 ;

d = 88,14/12 = 7,345;

Коэффициент вариации V > 15%. Из этого можно сделать вывод, что совокупность нельзя признать однородной. Данная модель не может применяться на практике, однако в учебных целях продолжим наш анализ, используя данный фактор.

Для x2 :

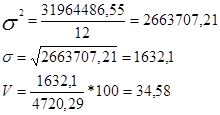

R = 7748,7-2500,9 = 5247,8 ;

d = 16740,5/12=1395,04;

Полученный коэффициент вариации V также больше 15%, поэтому можно сделать вывод о том, что совокупность нельзя признать однородной, а следовательно использовать модель на практике. Однако в учебных целях продолжим рассмотрение влияния данного факторного признака на наш результативный признак.

Для фактора x1 (обменный курс рубля (поквартально, среднее значение за квартал), руб./дол.) проанализируем две следующие формы связи:

- Линейную (прямая форма связи);

- Параболическую;

Уравнение прямой имеет следующий вид: ŷ = a + bx1

|

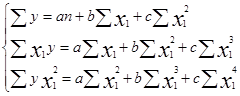

Для вывода данного уравнения необходимо решить следующую систему уравнений:

Уравнение параболы имеет следующий вид: ŷ = a + bx1 + cx12

Для вывода данного уравнения необходимо решить следующую систему уравнений:

Все необходимые расчеты параметров А и B для линейной модели представлены в приложении I, а для А, В и С для параболы представлены также в приложении I.

После расчетов получаем два параметризованных уравнения:

Прямая – ŷ = 540,301 + 7,476*x1;

Парабола – ŷ = -111,026 +113,276*x1 – 3,068*(x1)2

|

По нижеприведённой формуле рассчитаем ошибки аппроксимации для уравнений прямой и параболы (данные в приложении J). У какого уравнения будет наименьшая ошибка, то и оставляем для дальнейшего исследования:

Рассчитаем ошибку аппроксимации для прямой:

Рассчитаем ошибку аппроксимации для параболы:

Так как минимальная ошибка аппроксимации в уравнении параболы (7,35%), то данное уравнение мы оставляем для дальнейшего анализа. Однако эта ошибка больше 5%, то есть данную модель нельзя использовать на практике, но в учебных целях продолжим наш анализ, используя уравнение параболы.

Для уравнения проведем оценку параметров на типичность по формулам:

Данные для расчёта - в приложении G и J.

|  |  |

где: S2 – остаточная уточненная дисперсия;

S – среднее квадратическое отклонение от тренда;

ŷt – расчетные значения результативного признака;

ma, mb, mc – ошибки параметров;

ta, tb, tc – расчетные значения t критерия Стьюдента.

Рассчитаем значения данных величин:

S2 = 486117,16/10 = 48611,716;

mb = mc = 48611,716/852,15 = 57,046;

tb = 113,276/57,046= 1,986;

tc = 3,068/57,046 = 0,054;

Сравним полученные значения для α = 0,05 и числа степеней свободы

V = 10 (12 – 2) с теоретическим значением t-критерия Стьюдента. Для

α = 0,05 и числа степеней свободы V = 10 значение tтеор = 2,228. Расчетные значения ta , tb и tc < tтеор. Это значит, что данный параметр не типичен, что еще раз говорит нам о том, что данную модель нельзя использовать на практике. Однако в учебных целях продолжим наше исследование.

Для фактора x2 (доход на душу населения (поквартально, общее значение за квартал) (руб./квартал)) рассмотрим две формы связи:

- Линейную (прямую форму связи);

- Гиперболическую;

Уравнение прямой будет иметь вид: ŷ = a + bx2

|

Для вывода данного уравнения необходимо решить следующую систему уравнений:

Уравнение гиперболы имеет следующий вид вид: ŷ = a + b(1/x2)

Для вывода данного уравнения необходимо решить следующую систему уравнений:

|

Все необходимые данные для расчётов представлены в приложении К.

После решения систем уравнений получается два параметризованных уравнения:

- ŷ = 472,3682 + 0,0476x2 - уравнение прямой;

- ŷ = 916,844 – 909008,4(1/x2) - уравнение гиперболы.

Рассчитаем ошибки аппроксимации для уравнений прямой и гиперболы. У какой модели она будет наименьшая, ту модель используем для дальнейшего исследования. Данные для расчёта ошибки аппроксимации находятся в приложении L.

Рассчитаем ошибку аппроксимации для прямой:

Для гиперболы рассчитаем ошибку аппроксимации:

Так как минимальная ошибка аппроксимации в уравнении гиперболы (9,19%), то данное уравнение мы оставляем для дальнейшего анализа. Однако эта ошибка больше 5%, то есть данную модель нельзя использовать на практике, но в учебных целях продолжим наш анализ, используя уравнение гиперболы.

Для уравнения проведем оценку параметров на типичность по формулам:

|  |

|  |  |

где: S2 – остаточная уточненная дисперсия;

S – среднеквадратическое отклонение от тренда;

ŷt – расчетные значения результативного признака;

ma, mb – ошибки параметров;

ta, tb – расчетные значения t критерия Стьюдента.

Подставим данные в формулы (приложение G и L) и рассчитаем значения данных величин:

S2 = 631712,98/10 = 63171,298;

ta = 916,844/72,555 = 12,64;

mb = 63171,298/2663707,21 = 0,0237;

tb = 909008,4/0,0237 = 38329626,04;

Полученные значения сравним с теоретическим значением t-критерия Стьюдента при α = 0,05 и V = 10 (12 – 2) составляет 2,228. Как видно из сопоставления ta и tb > tтеор, следовательно параметры типичны и существенны. По ним можно проводить дальнейший анализ.

Оценку существенности связи произведу на основе t-критерия Стьюдента. Он рассчитывается по следующей формуле:

где:

r – коэффициент корреляции;

n – число уровней ряда;

После подстановки данных в формулу и произведённого расчёта получаем следующий показатель:

Так как tрасчётное > t теоретическое , или 3,565 > 2,228 при уровне значимости

α = 0,05 и числе степеней свободы V = 10 (12 – 2), связь x2 c y можно признать существенной и данный фактор можно использовать в дальнейшем анализе.

Для имеющихся факторов x1 и x2 составим уравнение множественной регрессии. Уравнение множественной регрессии изучает статистические закономерности между результативным признаком и несколькими факторами, влияющими на результат.

Для анализа уравнения множественной регрессии воспользуемся линейной формой связи. Составим линейное уравнение. На это есть следующие причины:

- Линейное уравнение легче подвергать анализу, интерпретации;

- В многочленах различных степеней каждый член степени, находящейся выше первой, может рассматриваться как новая переменная и таким образом уравнение переводится в линейную форму.

На основе имеющихся данных будем подвергать анализу во множественной регрессии следующие факторы:

- обменный курс рубля (поквартально, среднее значение за квартал) - x1 (руб./дол.)

- доход на душу населения (поквартально, общее значение за квартал) – x2 (руб./квартал)

Данные факторы проверим на мультиколлинеарность, для чего рассчитаем коэффициент корреляции rx1x2 ,то есть между факторами x1и x2. Он рассчитывается по формуле:

где:  и

и  – дисперсии факторного и результативного признака соответственно;

– дисперсии факторного и результативного признака соответственно;

| |

x,y – среднее значение суммы произведений значений факторного и

| | |

результативного признака;

x и y – средние значения факторного и результативного признака

соответственно. Подставив имеющиеся данные (Приложение G и М) в формулу имеем следующее значение:

Полученный коэффициент говорит об очень высокой связи, то есть влияние одного фактора во множественной регрессии осуществляется через другой фактор, поэтому дальнейший анализ по обоим факторам вестись не может. Однако в учебных целях продолжим анализ.

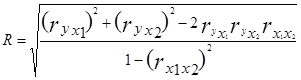

Дольше проведу оценку существенности связи с помощью коэффициента множественной корреляции. Он показывает совокупное влияние факторов, включенных в модель и находится по следующей формуле по формуле:

где: ryx1 – коэффициент корреляции между y и x1;

ryx2 – коэффициент корреляции между y и x2;

rx1x2 – коэффициент корреляции между x1 и x2.

Подставив имеющиеся данные в формулу, получил следующую цифру:

Так как величина множественного коэффициента корреляции R < 0,8, то связь признаем не существенной, но, тем не менее, в учебных целях, провожу дальнейшее исследование.

Уравнение прямой имеет следующий вид: ŷ = a + bx2 + cx3

|

Для определения параметров уравнения необходимо решить систему:

Все необходимые данные, для расчёта данной системы уравнений представлены в приложениях М, К, L, J, I.

После произведённых расчётов имеем следующее уравнение прямой:

ŷ = -12,026 + 65,2763x2 – 0,186x3

Для данного уравнения найдем ошибку аппроксимации (все необходимые расчеты представлены в приложении N).

Так как ошибка аппроксимации E > 5%, то данную модель нельзя использовать на практике, но в учебных целях продолжим наш анализ.

| |  |  |

Проведем оценку параметров на типичность по формулам:

| | |

где: S2 – остаточная уточненная дисперсия;

S – среднеквадратическое отклонение от тренда;

ŷt – расчетные значения результативного признака;

ma, mb, mc – ошибки параметров;

ta, tb, tc – расчетные значения t критерия Стьюдента.

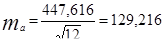

Рассчитаем значения данных величин:

S2 = 2003603/10 = 200360,3;

;

;

;

;

ta = -12,026/129,216 =-0,093;

mb = 200360,3/31964486,55 = 0,0063;

mc = 200360,3/852,15 = 235,1233;

tb = 65,276/0,0063 = 10361,269;

tc = -0,186/235,1233 = -0,0008.

Сравним полученные выше значения для α = 0,05 и числа степеней свободы V = 10 (12 – 2) с теоретическим значением t-критерия Стьюдента, который равен = 2,228, то есть tтеор = 2,228. Расчетные значения ta (-0,093) и tс (-0,0008) < tтеор, значит данные параметры не значимы и модель на практике использовать нельзя.

Вследствие полученных выше результатов можно сделать вывод о том, что данное уравнение не используется для прогнозирования. Однако в учебных целях доведем наш анализ до конца.

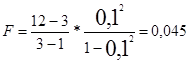

Далее оценим существенность совокупного коэффициента множественной корреляции на основе F-критерия Фишера по формуле:

где:

n – число уровней ряда;

к – число параметров;

R – коэффициент множественной корреляции.

После расчета получаем:

Сравним Fрасч с Fтеор для числа степеней свободы U1 = 9 и U2 = 2, видим, что 0,045 < 19,38, то есть Fрасч < Fтеор - связь признаётся не существенной, то есть корреляция между факторами x1, x2 и у не существенна.

4. Экономическое обоснование результатов анализа.

В этом разделе курсовой работы необходимо произвести прогнозирование на основе анализа временных рядов и корреляционно-регрессионного анализа. Однако как мы определили по многим показателям, мы не можем делать прогноз на основе корреляционно-регрессионного анализа, так как мы определили, что данную модель нельзя использовать на практике и все расчеты мы производили только в учебных целях. Тем не менее мы можем сделать прогноз на основе анализа временных рядов.

- Уравнение общей тенденции ряда динамики:

|

Составим прогноз по уравнению ряда динамики на 2001 год поквартально. Далее нам понадобятся следующие условные обозначения:

- y1t, y2t, y3t, y4t – прогнозные значения y по уравнению ряда динамики за 1, 2, 3 и 4 квартал соответственно.

После подстановки получаем прогнозные значения результирующего признака:

y1t = 822,04 (млн. дол.);

y2t = 841,25 (млн. дол.);

y3t = 860,46 (млн. дол.);

y4t = 879,67 (млн. дол.).

Чтобы указать прогнозные значения среднего уровня инвестиций необходимо определить доверительные интервалы, для чего необходимо рассчитать среднюю и предельную ошибку по следующим формулам:

|

где:

– дисперсия по y;

– дисперсия по y;

n – число уровней в ряду.

t – кратность, соответствующая определенной вероятности (для

вероятности P = 95%, t = 1,96)

Подставив данные в формулы, получаем следующие данные:

|

Определим прогнозные значения y - инвестиций (млн. дол.) за 2001 год поквартально. Данные определяются, как:

прогнозное значение - Δ < y > прогнозное значение + Δ.

683,882< y1t < 960,196 (млн. дол.);

703,092 < y2t < 979,408 (млн. дол.);

722,302 < y3t < 998,618 (млн. дол.);

741,512 < y4t < 1017,828 (млн. дол.);

Таким образом, с вероятностью 95% и пятипроцентной ошибкой в расчетах можно утверждать, что значения y будут находиться в данных пределах в 2001 году в каждом квартале (по прогнозу динамической модели).

Прогнозные данные, приведённые выше, справедливы лишь в том случае, если была обеспечена репрезентативность выборки по количеству единиц. Чтобы обосновать репрезентативность, необходимо определить число выборочных единиц nтеор по следующей формуле:

где:  – дисперсия результативного признака;

– дисперсия результативного признака;

t – коэффициент доверия;

Δ – предельная ошибка.

После расчета получаем:

nтеор = (59623,872*1,962)/138,1582 = 11,99997

Значит, теоретическое значение числа единиц наблюдения совпало в практическим, следовательно, можно гарантировать, что прогнозные значения, представленные выше, будут правильны.

Рассматривая эмпирические данные по инвестициям в 2001 году (в первом квартале они составили 703 млн. дол.), можно сказать, что прогноз сделан верно так как эмпирическое значение попадает в заданный интервал. На этом анализ можно закончить.

Выводы и предложения.

Проанализировав всю информацию, изложенную выше, можно сделать общий вывод.

Динамика инвестиций в большой степени зависит от сезонности. Как мы увидели из анализа, наибольший поток инвестиций наблюдается к концу года, точнее в четвертом квартале. Это можно объяснить тем, что к концу года, как правило, все усилия направляются на завершение начатых проектов, в том числе и инвестиционных. С другой стороны такое положение можно объяснить тем, что к концу года подводятся итого экономической деятельности страны в целом. Для многих инвесторов отчет о выполненных работах может стать сигнализатором о благоприятности инвестиционного климата. Однако поток инвестиций резко снижается в начале следующего года. Это обстоятельство говорит в пользу первого вывода, который мы сделали (касающийся завершения проектов к концу года). Это является негативной тенденцией и для ее разрешения необходимо создать условия, при которых станет возможным равномерное усвоение инвестируемого капитала в течение всего года. А также создание стабильного благоприятного инвестиционного климата в нашей стране.

Теперь сделаем некоторые выводы о взаимосвязи инвестиций с рассматриваемыми нами факторными признаками. Мы определили что существует связь между инвестициями и обменным курсом доллара, а также между инвестициями и доходом на душу населения. Это вполне естественно, и о причинах существования этой связи мы уже говорили, когда вводили эти факторные признаки в наш анализ. Однако исследования показали, что отсутствует связь между инвестициями и выпуском промышленной продукции. Такое утверждение кажется абсурдным, тем более, что мы анализировали прямые инвестиции. Но к рассмотрению этого вопроса можно подходить с другой стороны: мы рассматривали выпуск продукции в целом по всем отраслям, но очень велика вероятность, что во многие из этих отраслей инвестиции просто не осуществлялись, а отросли с большим объемом инвестиций имеют сравнительно малую долю в общем выпуске промышленной продукции. Такое предположение подтверждает проведенный нами анализ структуры инвестиций с использованием индексного метода, в результате которого мы установили, что связь между объемом инвестиций и выпуском продукции существует.

Вообще, инвестиции – это один из наиболее важных инструментов для развития российской экономики. Этот вопрос становиться все актуальнее, так как российские предприятия готовы развивать производство, но на это требуются огромные материальные вложения, однако российские олигархи не торопятся вкладывать средства в экономику России. На фоне этого очень важно привлекать иностранный капитал.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ:

1) Т. Дементьева, И. Пикан "Стабилизация пока откладывается","ЭЖ",41, 1993

2) В. Шпрыгин "России нужна российская реформа", "ЭЖ", 50, 1992

3) В. Шпрыгин "Что тормозит реформу", "ЭЖ", 33, 1992

4) Е. Абрамова, А. Белоусов и др. "Структурный кризис и "шокотерапия", "ЭЖ", 26, 1992

5) А. Сидоров и др. "Кризис экономики России и механизмы выхода из него", "ЭЖ", 32, 1992

6) С.Дзарасов "Нужна новая стратегия реформ", "Экономист", 2, 1993

|

из

5.00

|

Обсуждение в статье: Многофакторный корреляционно-регрессионный анализ инвестиций. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы