|

Главная |

Чистый денежный поток (поток чистого дохода) по проекту представляет собой ряд последовательных притоков чистого дохода за расчетный период.

|

из

5.00

|

Составляющие чистого дохода приведены в табл. 2.8.

Таблица 2.8 Чистый денежный поток (поток чистого дохода по проекту), тыс. долл

| Показатель | Значение показателя по шагам расчета | Сумма | |||||

| 2013 | 2014 | 2015 | 2016 | 2017 | |||

| 1. Чистая прибыль | 2025,90 | 2324,39 | 3132,35 | 3134,33 | 3136,31 | 13753,27 | |

| 2. Амортизация | 326,85 | 326,85 | 326,85 | 326,85 | 326,85 | 1634,23 | |

| 3. Увеличение финансовых результатов предприятия за счет зачета НДС | 443,75 | 518,58 | – | – | – | 962,33 | |

| 4. Чистая ликвидационная стоимость активов | – | – | – | – | 3066,38 | 3066,38 | |

| 5. Чистый денежный поток по проекту (стр.1+2+3+4) | 2796,49 | 3169,81 | 3459,19 | 3461,17 | 6529,53 | 19416,20 | |

2.4 финансовая эффективность текущей деятельности предприятия

Система оценки текущей деятельности включает следующие основные показатели эффективности:

1. Производительность труда на предприятии.

2. Фондоотдача основных средств (долгосрочных активов, основного капитала).

3. Рентабельность продукции по себестоимости.

4. Затраты на доллар выпуска продукции в оптовых ценах.

5. Рентабельность активов (капитала) предприятия по чистой прибыли.

6. Оборачиваемость оборотных активов.

7. Оборачиваемость активов (капитала) предприятия.

Производительность труда на предприятии характеризует выработку на одного работающего в единицу времени. Обычно за единицу времени принимается один год. Производительность труда рассчитывается по формуле

где ВРопт – выручка от реализации продукции в оптовых ценах в t-м году, тыс. долл.;

Ч – численность промышленно-производственного персонала в t-м году, чел.

ПТ = 14309,79/184 = 77,88 тыс. долл./чел

Фондоотдача основных средств (долгосрочных активов) характеризует производство продукции в стоимостном выражении на единицу остаточной стоимости основных средств в единицу времени. Обычно за единицу времени принимается один год. Она рассчитывается по формуле

где Фосн – остаточная стоимость основных средств в t-м году, тыс. долл.

Ф = 14309,79/4447,37 = 3,22 долл./долл.

Рентабельность продукции по себестоимости характеризует балансовую прибыль, получаемую на единицу затрат (себестоимость единицы продукции). Она рассчитывается по формуле

Рс = 100 · Пбал / Сгод,

где Пбал – балансовая прибыль в t-м году, тыс. долл;

Сгод – полная себестоимость продукции в t-м году, тыс. долл.

Рс = 100*2429,76/8898,83 = 27,3%

Затраты на доллар выпуска продукции показывают долю затрат производителя в объеме продукции в оптовых ценах. Они рассчитываются по формуле

Зс = Сгод / ВРопт.

Зс = 8898,83/14309,79= 0,622 долл./долл.

Рентабельность активов (капитала) предприятия по чистой прибыли характеризует долю годового прироста активов на остаточную величину активов (капитала) предприятия. Она рассчитывается по формуле

Рк =100 · Пч / Кост,

где Пч – чистая прибыль в t-м году, тыс. долл.;

Кост – остаточная величина активов (капитала) предприятия в t-м году, тыс. долл.

Рк = 100*2025,9/4447,37 = 45,55%

Оборачиваемость оборотных активов характеризует количество оборотов оборотных активов за год. Она рассчитывается по формуле

Ко = ВРопт / Оос ,

где Оос – величина оборотных активов в t-м году, тыс. долл.

Ко = 14309,79/423,06 = 33,82%

Оборачиваемость активов (капитала) предприятия характеризует количество оборотов остаточной величины активов (капитала) предприятия. Она рассчитывается по формуле

Кк = ВРопт / Кост.

Кк = 14309,79/4447,37 = 3,22

Показатели текущей деятельности предприятия сведены в табл. 2.9.

Таблица 2.9 Показатели финансовой эффективности текущей деятельности предприятия

| Показатель финансовой эффективности текущей деятельности | Единица измерения | Значение показателя по годам эксплуатации | ||

| 2013 | 2014 | 2015–2017 | ||

| 1. Производительность труда на предприятии | долл./чел. | 77,88 | 72,79 | 58,37 |

| 1.1. Выручка от реализации продукции в оптовых ценах | долл./долл. | 14309,79 | 16119,07 | 21229,47 |

| 1.2. Персонал предприятия, всего | 184 | 221 | 364 | |

| 2. Фондоотдача основных средств (основного капитала) | долл./долл. | 3,22 | 3,82 | 5,33 |

| 2.1. Остаточная стоимость основных средств (основного капитала) | долл./долл. | 4447,37 | 4214,21 | 3981,05 |

| 3. Рентабельность продукции по себестоимости | % | 27,30 | 27,84 | 28,50 |

| 3.1. Балансовая прибыль | долл./долл. | 2429,76 | 2778,87 | 3727,82 |

| 3.2. полная себестоимость продукции | долл./долл. | 8898,83 | 9982,07 | 13078,84 |

| 4. Затраты на доллар выпуска продукции | долл./долл. | 0,622 | 0,619 | 0,616 |

| 5. Рентабельность активов (капитала) предприятия | % | 45,55 | 55,16 | 78,68 |

| 6. Оборачиваемость оборотных активов | раз/год | 33,82 | 32,23 | 30,39 |

| 7. Оборачиваемость активов (капитала) предприятия | раз/год | 3,22 | 3,82 | 5,33 |

| 7.1. Величина оборотных активов | долл./долл. | 423,06 | 500,10 | 698,57 |

План привлечения и погАШЕНИЯ кредита

2.5.1 План баланса инвестиций и их источников

Баланс потребности инвестиций и их источников обеспечивает устойчивую реализацию бизнес-плана. Все необходимые платежи по проекту будут обеспечены финансовыми ресурсами по годам реализации проекта.

Расходной частью баланса является календарная потребность в инвестициях, приведенная в табл. 1.21. Приходной частью баланса является поступление финансовых ресурсов для осуществления платежей по проекту. В каждый плановый период поступления должны соответствовать расходам по проекту.

Календарное планирование финансирования проекта учитывает, что кредитные ресурсы банка поступают после того, как будут исчерпаны собственные финансовые ресурсы инвесторов. Таким образом, в балансе необходимо предусмотреть правильную очередность использования источников финансирования. Баланс потребности инвестиций и их источников выполняется по форме т.2.10.

В табл. 2.10 необходимые ресурсы по периодам показаны на конец и начало года. Конец первого года является началом второго. Это позволяет в дальнейшем учитывать, что кредит выдается на начало года, а чистый доход от проекта для погашения и обслуживания кредита предприятие получает на конец года.

Таблица 2.10

Баланс потребности инвестиций с НДС и источников их формирования

| Категория инвестиций | Необходимые инвестиции | Всего | |||||

| на конец года |

| ||||||

| 0 | 1 | 2 | 3 | 2 | тыс. долл. | процентов | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 2662,50 | 3111,46 | 423,06 | 500,10 | 698,57 | 7395,70 | 100 | |

| на начало года | |||||||

| 1 | 2 | 3 | 4 | 5 | |||

| 1. Инвестиции по проекту | 2662,50 | 3111,46 | 423,06 | 500,10 | 698,57 | 7395,70 | 100 |

| 2. Финансирование проекта (стр.2.1+стр.2.2) | 2662,50 | 3111,46 | 423,06 | 500,10 | 698,57 | 7395,70 | 100 |

| 2.1. Ресурсы учредителей | 798,75 | 933,44 | 126,92 | 150,03 | 209,57 | 2218,71 | 30 |

| 2.2. Кредит банка | 1863,75 | 2178,02 | 296,14 | 350,07 | 489,00 | 5176,99 | 70 |

Финансирование проекта предусмотрено из двух источников:

– собственные финансовые ресурсы учредителей предприятия 2218,71 тыс. долл., 30% от величины инвестиций;

– заемные финансовые ресурсы – кредит банка 5176,99 тыс. долл., 70% от величины инвестиций, ставка платы за кредит 7% годовых.

План погашения и обслуживания кредита

Погашение и обслуживание кредита осуществляется за счет чистого денежного потока на этапе производства, начиная с года, когда поток чистого дохода становится положительным. Полный срок использования кредита исчисляется от момента выдачи до момента полного погашения. Для его расчета используется формула

Тк = Тс + Тл + Тп,

где Тк – полный срок кредитования;

Тс – период использования кредитных ресурсов на этапе строительства;

Тл – льготный период;

Тп – период погашения и обслуживания кредита.

Период использования кредитных ресурсов на этапе строительства Тс принимается по «Балансу потребности инвестиций с НДС и источников их формирования» (см. табл. 2.10).

Льготный период кредитования – период, когда выделенный кредит используется, но погашение его еще не началось, следует сократить до минимума. Этот период следует предусматривать только в том случае, когда в первый год функционирования инвестиционного проекта поток чистого дохода отрицательный или незначительный.

Длительность периода погашения кредита будет зависеть от величины чистого дохода по годам производства.

График погашения и обслуживания кредита можно строить с использованием капитализации сложных процентов или дисконтирования кредита и доходов. В обоих случаях период кредитования будет одинаковым.

Если в год возврата кредита доход превышает остаток задолженности, то период возврата кредита принимается дробным. Дробная часть периода возврата кредита определяется отношением остатка задолженности (дисконтированного остатка задолженности) на доход (дисконтированный доход) последнего года.

График погашения и обслуживания кредита

с использованием капитализации по сложным процентам

График погашения и обслуживания кредита методом капитализации используют в своей практике банки.

К моменту первой выплаты по кредиту долг заемщика возрастает за счет наращения первоначальной величины кредита на сумму сложных процентов за период времени, равный сумме периодов использования кредитных ресурсов на этапе строительства и льготного периода.

Расчет ежегодных выплат на этапе погашения кредита может быть выполнен методами: а) равномерного погашения основной суммы кредита; б) равновеликих платежей (в виде аннуитета);

в) распределения выплат по годам расчетного периода в соответствии с поступлениями чистого дохода.

В курсовом проекте рекомендуется погашение кредита по мере получения чистого дохода.

График погашения кредита, включая погашение основной суммы и выплаты процентов, по выбранному проектировщиком методу приводится в табл. 2.11.

График погашения и обслуживания кредита с использованием дисконтирования

График погашения и обслуживания кредита с использованием дисконтирования удобно применять для графической интерпретации отношений кредитора и заемщика. Это обусловлено тем, что транши кредита (поступления части кредита по годам или по полугодиям) и элементы потока чистого дохода должны иметь сопоставимый вид. Они приводятся на начало расчетного периода.

Дисконтированная величина кредита определяется только в случаях, когда кредит предоставлялся траншами в течение нескольких лет. Транши кредита необходимо дисконтировать и определять величину кредита на начало расчетного периода (PVCr) в форме таблицы (табл. 2.12) или рассчитать по формуле

PVCr =

Таблица 2.11

График погашения и обслуживания кредита с использованием капитализации

| Год расчетного периода | Транш кредита на начало года | Задолженность за предыдущие периоды | Общая величина долга(гр.2+ гр.3) | Проценты, начисленные в конце года по гр.4 | Задолженность с процентами в конце года | Погашение основного долга | Чистый доход на конец года | Неиспользованный чистый доходна конец года |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | 1863,75 | 0 | 1863,75 | 130,46 | 1994,21 | – | – | – |

| 2 | 2178,02 | 1994,21 | 4172,24 | 292,06 | 4464,30 | – | – | – |

| 3 | 296,14 | 4464,30 | 4760,43 | 333,23 | 5093,66 | 2796,49 | 2796,49 | 0,00 |

| 4 | 350,07 | 2297,17 | 2647,24 | 185,31 | 2832,55 | 2832,55 | 3169,81 | 337,26 |

| 5 | 489,00 | 0,00 | 489,00 | 34,23 | 523,23 | 523,23 | 3459,19 | 2935,96 |

| 6 | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 3461,17 | 3461,17 |

| 7 | 0 | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 6529,53 | 6529,53 |

| Период возврата кредита (кредитования) PBCr = 5 лет | ||||||||

Таблица 2.12 График погашения и обслуживания кредита с использованием дисконтирования

| Год расчетного периода | Транш кредита на конец года | Чистый доход на конец года | Коэфф. дисконтирования αt = (1+Ек) –t | Дисконтированный кредит (гр2 × гр4) | Дисконт чистого дохода (гр3 × гр4) | Погашение суммы дисконтированного кредита путем вычитания из PVCr гр.6 до нулевой разницы |

| 0 | 1863,75 | – | 1,00 | 1863,75 | – | -1863,75 |

| 1 | 2178,02 | – | 1,07 | 2330,49 | – | -4194,24 |

| 2 | 296,14 | 2796,49 | 1,14 | 339,05 | 3201,70 | -1331,58 |

| 3 | 350,07 | 3169,81 | 1,23 | 428,85 | 3883,16 | 2122,72 |

| 4 | 489,00 | 3459,19 | 1,31 | 640,98 | 4534,30 | 6016,04 |

| 5 | 0,00 | 3461,17 | 1,40 | 0,00 | 4854,47 | 10870,51 |

| 6 | 0,00 | 6529,53 | 1,50 | 0,00 | 9799,07 | 20669,58 |

| 7 | 0,00 | 0,00 | 1,61 | 0,00 | 0,00 | |

| Cr = 5176,99 | ∑Prt = 26272,7 | PVCr = 32289,28 | PBCr = 4 лет | |||

2.6 финансовая эффективность инвестиций

2.6.1 Система показателей финансовой эффективности инвестиций

Показатели финансовой эффективности характеризуют выгоду собственника проекта, которую обеспечит ускоренный темп роста активов в бизнесе по сравнению с барьерной ставкой.

Финансовая эффективность проекта оценивается системой однородных показателей. Эти показатели позволяют с различных сторон охарактеризовать относительную и абсолютную выгоду бизнеса. Каждый из показателей выполняет две функции:

– позволяет судить эффективен ли бизнес;

– дает специфическую характеристику проекта в зависимости от экономической конъюнктуры.

Система включает следующие показатели:

NPV (Net Present Value) – чистая дисконтированная стоимость;

RIRR (Reinvestment Internal Rate of Return) – реинвестиционная внутренняя норма рентабельности (вспомогательный показатель);

IRR (Internal Rate of Return) – внутренняя норма рентабельности;

PIx (Profibility Index) – индекс доходности;

Тв – статичный период возврата;

РВР (Pay Back Period) – динамичный период возврата;

PBCr (Pay Back Credit) – период возврата кредита.

2.6.2 Сущность показателей финансовой эффективности инвестиций

Чистая дисконтированная стоимость (NPV) представляет собой стоимость нематериальных активов, созданную за счет предпринимательских способностей инвесторов. NPV может рассматриваться как экономия инвестиционных ресурсов, обеспечиваемая повышенными темпами роста активов по проекту в сравнении с барьерной ставкой. Проект считается эффективным, если NPV ³ 0.

Чистая дисконтированная стоимость определяется как разность запаса доходов (накопленного дохода) по проекту, приведенному на начало расчетного периода, и запаса инвестиций (накопленных инвестиций) по проекту, также приведенному на начало расчетного периода по нескольким эквивалентным формулам.

,

,

где PVPr – запас (масса) доходов проекта, приведенный к началу расчетного периода;

PVI – запас (масса) инвестиций проекта, приведенный на начало расчетного периода.

Развернутая формула принимает вид

,

,

где t – текущий год;

Т – расчетный период, включающий время строительства объекта и время его эксплуатации;

Рrt – доход текущего года (Profit);

It – инвестиции текущего года (Investment);

Ек – норма дисконта (барьерная ставка прибыли).

αt = (1+Ек) –t

где αt – коэффициент дисконтирования текущего года, позволяющий привести доход или инвестиции текущего года на начало расчетного периода.

Реинвестиционная внутренняя норма рентабельности (RIRR) характеризует среднегеометрическую норму прибыли (среднегеометрическую рентабельность) бизнеса. Проект эффективный, если RIRR ³ Ек.

Предполагается, что полученные доходы по проекту реинвестируются (повторно направляются в бизнес) и на них мы получаем прибыль на уровне барьерной ставки. Реинвестиционная внутренняя норма рентабельности усредняет норму прибыли проекта и норму прибыли, полученную на доходы проекта, повторно направленные в бизнес. Она определяется по формуле

где FVPr – запас доходов по проекту, приведенных на конец расчетного периода;

α(Т) – коэффициент дисконтирования на последний год расчетного периода.

Во второй части формулы использован коэффициент дисконтирования за расчетный период для пересчета дисконтированного запаса дохода в будущий (капитализированный) запас дохода FVP = PVI / α(Т).

Внутренняя норма рентабельности (IRR) представляет собой специфический вид рентабельности активов инвестиционного проекта. Прибыль по проекту получается не сразу, а только после создания (строительства) объекта бизнеса, причем по годам она существенно меняется. Стоимость активов уменьшается из-за их износа. Вследствие этого нельзя говорить о стабильной годовой рентабельности инвестиций. Поэтому в качестве рентабельности активов инвестиционного проекта принята среднегеометрическая величина нормы прибыли за расчетный период. Внутренняя норма рентабельности характеризует среднегеометрическую за расчетный период норму прибыли на инвестиции по проекту. Инвестиции эффективны, если IRR ³ Ек.

Внутренняя норма рентабельности находится: очень грубо, грубо и точно.

Внутренняя норма рентабельности очень грубо находится по формуле

IRR**≃ Rm /0,5 · ∑It,

где Rm – среднегодовая чистая прибыль за расчетный период;

∑It – сумма инвестиций за расчетный период.

Внутренняя норма рентабельности грубо находится по формуле

IRR* ≈ 2RIRR – Ek .

Внутренняя норма рентабельности точно находится итеративным методом (методом последовательного приближения) исходя из условия, что при равенстве нормы дисконта и внутренней нормы рентабельности запас доходов (накопленного дохода) проекта, приведенный к началу расчетного периода, и запас инвестиций (накопленных инвестиций) проекта, приведенных на начало расчетного периода, равны. В этом случае чистая дисконтированная стоимость равна нулю и, соответственно, можно использовать соотношение

.

.

Для точного расчета внутренней нормы рентабельности в формулу или расчетную таблицу NPV подставляется грубое значение показателя IRR в качестве нормы дисконта и рассчитывается новое значение чистой дисконтированной стоимости. Если оно окажется больше 0, приблизительное значение IRR увеличивают на 0,01–0,02 (можно увеличение производить методом простой интерполяции). Затем вновь рассчитывается NPV, и процесс продолжается до получения нулевого значения.

При отрицательном значении чистой дисконтированной стоимости приблизительное значение IRR уменьшают на 0,01–0,02. Затем вновь рассчитывается NPV и процесс продолжается до получения нулевого значения.

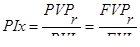

Индекс доходности (Pix) показывает, во сколько раз запас дохода (накопленный доход) по проекту, приведенный на конец расчетного периода, больше запаса дохода (накопленного дохода от инвестиций проекта) по барьерной ставке на конец расчетного периода. Инвестиции эффективны, если PIx ³ 1.

Индекс доходности определяется как отношение активов, накопленных к концу расчетного периода по проекту, к активам, которые обеспечивают инвестиции, имеющие темп роста на уровне барьерной ставки. Расчет производится по двум эквивалентным формулам. Первая формула удобна для расчетов. Вторая характеризует сущность показателя.

где FVPr – запас дохода (накопленный доход от инвестиций проекта) по барьерной ставке на конец расчетного периода.

Статичный период возврата (статичный срок окупаемости) инвестиций (Тв) характеризует временной отрезок, в течение которого суммарная величина инвестиций, направленных в проект, будет возвращена за счет чистого дохода.

Статичный период возврата инвестиций прямо не характеризует эффективность проекта, но чем он меньше, тем больше вероятность, что инвестиции будут возвращены.

Статичный период возврата определяется из соотношения

Для решения соотношения из суммы инвестиций последовательно вычитаются годовые доходы. Год, в котором разность окажется нулевой, есть искомый статичный период возврата инвестиций. Период возврата инвестиций может быть дробным.

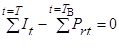

Динамичный период возврата (динамичный срок окупаемости) инвестиций (РВР) характеризует временной отрезок, в течение которого инвестиции вместе с платой за их использование на уровне барьерной ставки будут возвращены за счет чистого дохода. Инвестиции эффективны, если РВР £ Т.

Динамичный период возврата инвестиций определяется из соотношения

.

.

Для решения соотношения из суммы дисконтированных инвестиций последовательно вычитаются дисконтированные годовые доходы. Год, в котором разность окажется нулевой, есть искомый динамичный период возврата инвестиций. Динамичный период возврата инвестиций может быть дробным.

Период возврата кредита (PBCr) характеризует временной отрезок, в течение которого долгосрочный кредит вместе с платой за его обслуживание будет возвращен за счет чистого дохода.

Инвестиции признаются эффективными для банка, если период возврата меньше нормативного периода, установленного банком.

При полностью кредитном проекте динамичный период возврата инвестиций и период возврата кредита совпадают. Соответственно эти показатели рассчитываются по аналогичным формулам. Период возврата кредита определяется из соотношения

.

.

Для решения соотношения из суммы дисконтированных траншей кредита последовательно вычитаются дисконтированные годовые доходы. Год, в котором разность окажется нулевой, есть искомый период возврата кредита.

2.6.3 Расчет показателей финансовой эффективности инвестиций

Расчет показателей финансовой эффективности проекта для обсуждения производится на предварительной стадии инвестиционной деятельности, когда еще не известны условия кредитования проекта банком. Поэтому показатели эффективности не учитывают мультипликацию эффективности собственных инвестиций инициаторов проекта, обусловленную условиями кредита.

Расчет показателей финансовой эффективности проекта удобно вести в форме таблицы, для этого приведены макеты двух аналогичных таблиц 2.13 и 2.14.

Таблица 2.13

Расчет основных показателей финансовой эффективности проекта

| Годы расчетного периода | Годовые инвестиции (It) «-», годовой чистый доход (Prt) «+» инвесторов, тыс. долл. | Накопленный денежный поток (алгебраическая сумма гр.2), тыс. долл. | Норматив дисконтирования (ставка дисконта), Ек | Коэффициент дисконтирования αt = (1+Ек) –t | Дисконтированные инвестиции «-», доход«+», тыс. долл. (гр.2 × гр.5) | Финансовый профиль проекта (алгебраическая сумма гр.6), тыс. долл. | ||

| 0 | -2662,50 | -2662,50 | 7 | 1,00 | -2662,50 | -2662,50 | ||

| 1 | -3111,46 | -5773,97 | 7 | 0,93 | -2907,91 | -5570,41 | ||

| 2 | -423,06 | -6197,02 | 7 | 0,87 | -369,51 | -5939,93 | ||

| 3 | -500,10 | -6697,12 | 7 | 0,82 | -408,23 | -6348,16 | ||

| 4 | -698,57 | -7395,70 | 7 | 0,76 | -532,94 | -6881,09 | ||

| 3 | 2796,49 | -4599,20 | 7 | 0,82 | 2282,77 | -4598,32 | ||

| 4 | 3169,81 | -1429,39 | 7 | 0,76 | 2418,23 | -2180,09 | ||

| 5 | 3459,19 | 2029,80 | 7 | 0,71 | 2466,36 | 286,27 | ||

| 6 | 3461,17 | 5490,98 | 7 | 0,67 | 2306,33 | 2592,59 | ||

| 7 | 6529,53 | ∑Rt =12020,51 | 7 | 0,62 | 5312.52 | NPV=6658,86 | ||

| ∑It= 7395,7 | RIRR = 16,27% | PVPr = 13539,95 | PVI= 6881,09 | |||||

| ∑Prt = 19416,2 | IRR* ≈ 25,54% | NPV = PVPr - PVI = 6658,86 | ||||||

| Rm=∑Rt / T= 784,43 | Pix = 1,97 | Тв = 4,41 | PBP = 4,88 | |||||

В табл. 2.13 годы, в которых имеют место инвестиции и доход, дублируются. В верхние строки заносятся инвестиции, в нижние – чистый доход.

Три нижние строки табл. 2.13 служат для записи расчетной информации по соответствующей графе:

∑Prt – сумма чистого дохода за расчетный период;

ΣIt – сумма инвестиций за расчетный период;

∑Rt – сумма чистой прибыли за расчетный период;

Rm – среднегодовая чистая прибыль в расчетном периоде. Остальные показатели разобраны в разделе 2.6.2.

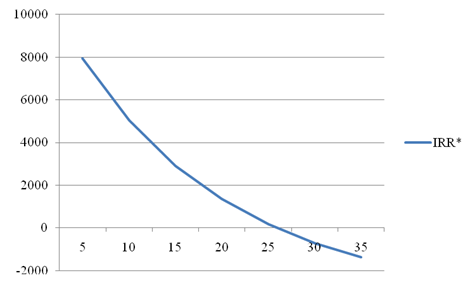

IRR с точностью до тысячных определяется по рис. 2.3.

Таблица 2.14

Таблица для расчета внутренней нормы рентабельности точно

| Годы расчетного периода | Годовые инвестиции (It) «-»,годовой чистый доход (Prt) «+», тыс. долл. | Коэффициент дисконтирования αt = (1+Ек) –t | Дисконтированные инвестиции «-», доход «+», тыс. долл. (гр.2 × гр.3) | Финансовый профиль проекта (алгебраическая сумма гр.4), тыс. долл. | ||||||

| IRR* | Е2 =25 | Е3 =25,892 | IRR* | Е2 = | Е3 = | IRR* | Е2 = | Е3 = | ||

| 1 | 2 | 3 | 4 | 5 | ||||||

| 0 | -2662,50 | 1,00 | 1,00 | -2662,50 | -2662,50 | -2662,50 | -2662,50 | |||

| 1 | -3111,46 | 0,80 | 0,79 | -2489,17 | -2471,53 | -5151,67 | -5134,04 | |||

| 2 | -423,06 | 0,64 | 0,63 | -270,76 | -266,93 | -5422,43 | -5400,97 | |||

| 3 | -500,10 | 0,51 | 0,50 | -256,05 | -250,65 | -5678,48 | -5651,62 | |||

| 4 | -698,57 | 0,41 | 0,40 | -286,13 | -278,11 | -5964,62 | -5929,73 | |||

| 3 | 2796,49 | 0,51 | 0,50 | 1431,80 | 1401,58 | -4532,81 | -4528,14 | |||

| 4 | 3169,81 | 0,41 | 0,40 | 1298,35 | 1261,95 | -3234,46 | -3266,20 | |||

| 5 | 3459,19 | 0,33 | 0,32 | 1133,51 | 1093,92 | -2100,95 | -2172,28 | |||

| 6 | 3461,17 | 0,26 | 0,25 | 907,33 | 869,43 | -1193,62 | -1302,85 | |||

| 7 | 6529,53 | 0,21 | 0,20 | 1369,34 | 1302,85 | 175,72 | 0,00 | |||

Табл. 2.14 служит для точного расчета внутренней нормы рентабельности. Она аналогична табл. 2.13 и позволяет рассчитывать чистую дисконтированную стоимость при различном нормативе дисконтирования. В качестве первого норматива дисконтирования принимается грубое значение внутренней нормы рентабельности. Изменение норматива дисконтирования позволяет постепенно найти внутреннюю норму рентабельности, равную ставке дисконтирования, при которой чистая дисконтированная стоимость равна нулю.

Расчет внутренней нормы рентабельности позволяет оценить максимально возможную величину ставки платы за кредит.

2.6.4 Графическая интерпретация показателей эффективности проекта

Графическая интерпретация внутренней нормы рентабельности

Определение величины внутренней нормы рентабельности с точностью до 0,001 производится графически. На оси абсцисс графика откладываются значения ставки дисконта из табл. 2.13, 2.14. На оси ординат графика откладываются значения, соответствующие значениям NPV. Пересечение линии NPV с осью абсцисс дает промежуточное значение внутренней нормы рентабельности с точностью до 0,001.

|

Рис. 2.3 Графическое определение внутренней нормы рентабельности

Графическая интерпретация финансовой эффективности проекта

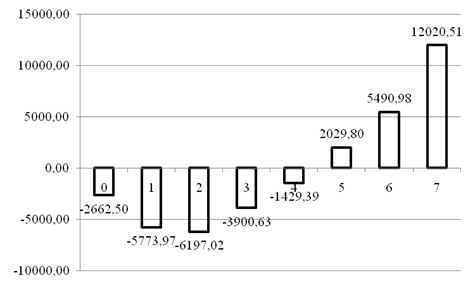

Графическая интерпретация финансовой эффективности проекта позволяет банку или инвестору, не вдаваясь в расчеты, дать оперативную оценку инвестиционному проекту. Основным является график «Финансовый профиль проекта».

График строится путем алгебраического суммирования дисконтированных потоков инвестиций и доходов (см. табл. 2.13, гр. 7).

На рис. 2.4 показан пример финансового профиля проекта, имеющий две особенности

|

| |||

| | |||

Рис. 2.4 Финансовый профиль проекта, млн. долл.:А – период самофинансирования; PBCr – период возврата кредита;

Рис. 2.4 Финансовый профиль проекта, млн. долл.:А – период самофинансирования; PBCr – период возврата кредита;

PBP – срок окупаемости

– во-первых, на графике показана специфика финансового профиля проекта при наличии в одном году инвестиций и чистого дохода. Таким годом на рис. 2.4 является первый год расчетного периода. Накопленная величина инвестиций (3.23 тыс. долл.) показана с левой стороны прямоугольника. Доход компенсирует часть инвестиций. Часть инвестиций, которая еще не возвращена в первом году, показана с правой стороны прямоугольника (7,02 тыс. долл.).

– во-вторых, по данным табл. 2.12, величина кредита Cr = 5176,99 тыс.долл., дисконтированная величина кредита PCr = 5603,12 млн. долл., период самофинансирования А = 0,5 года, период возврата кредита PBCr = 4,5 года.

2.6.5. связь эффективности текущей и инвестиционной деятельности

Предпринимательская деятельность состоит из двух фаз:

– инвестиционной деятельности, обеспечивающей воспроизводство капитала;

– текущей деятельности, позволяющей использовать капитал для получения прибыли или дохода.

Две фазы предпринимательской деятельности тесно связаны в реальной экономической жизни. Соответственно существует связь показателей эффективности инвестиционной и текущей деятельности. Эта зависимость прослеживается через общность активов, поскольку активы в форме инвестиций трансформируются в другую форму – капитал.

Величина рентабельности инвестиций (внутренняя норма рентабельности), характеризующая среднегеометрическую за расчетный период норму прибыли, должна находиться в диапазоне минимальной и максимальной рентабельности капитала. Проверяется выполнение неравенства следующим образом:

Рк.мин ≤ IRR (рис. 2.3) ≤ Рк.макс. (т*2.9).

0% ≤ 25,89% ≤ 78,68%

2.7 Бюджетная эффективность проекта

Бюджетная эффективность инвестиционного проекта представляет собой проблему рационального использования ресурсов бюджета. Если на единицу поступлений в бюджет потребуется меньше бюджетных затрат, то это будет свидетельствовать о реальной бюджетной эффективности.

Осуществление проекта не требует расходов республиканского или местного бюджета. Таким образом, основным показателем бюджетной эффективности является годовой бюджетный эффект (дополнительный результат), который для каждого года осуществления проекта представляет собой сумму дохода в виде налоговых и прочих поступлений от проекта.

Доходы бюджета приводятся в табл. 2.15 на основе выполненных ранее расчетов. Подоходный налог с работников предприятия расс

|

из

5.00

|

Обсуждение в статье: Чистый денежный поток (поток чистого дохода) по проекту представляет собой ряд последовательных притоков чистого дохода за расчетный период. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы