|

Главная |

Анализ коэффициентов финансовой устойчивости

|

из

5.00

|

Устойчивость финансового состояния наряду с абсолютными показателями характеризуется системой финансовых коэффициентов. От того, насколько относительные показатели близки к нормативным значениям, зависит финансовое положение хозяйствующего субъекта.

Коэффициент автономии показывает, какую долю в валюте баланса составляет собственный капитал. Как видно из таблицы 1.6, коэффициент автономии выше нормы, но с течением времени его величина уменьшается. Это может быть связано ростом заемного капитала предприятия.

Коэффициент финансовой задолженности характеризует соотношение между заемным и собственным капиталом. Коэффициент финансовой задолженности предприятия на начало периода был ниже нормы, однако за период его значение выросло на 60%. Это произошло вследствие увеличения заемного капитала за данный период в два раза, благодаря повышению кредиторской задолженности.

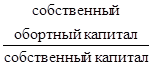

Коэффициент самофинансирования характеризует соотношение между собственным и заемным капиталом. Коэффициент самофинансирования за период упал обратно пропорционально коэффициенту финансовой задолженности и говорит о том, что величина заемного капитала выше величины собственного на 5%

Коэффициент финансовой напряженности показывает объем заемного капитала в общей валюте баланса. Коэффициент финансовой напряженности на конец периода перешагнул нормативное значение.

Коэффициент маневренности собственного капитала предприятия показывает долю собственного оборотного капитала в собственном капитале. Коэффициент маневренности собственного капитала предприятия не соответствует норме.

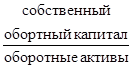

Коэффициент обеспеченности оборотных активов собственным оборотным капиталом характеризует соотношение собственного оборотного капитала и оборотных активов предприятия. Коэффициент обеспеченности оборотных активов собственным оборотным капиталом на начало 2005 года был выше нормы, но к концу года несколько снизился, оставаясь при этом в рамках нормативов.

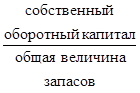

Коэффициент обеспеченности запасов и затрат собственным оборотным капиталом показывает соотношение собственного оборотного капитала и величины запасов. Коэффициент обеспеченности запасов и затрат собственным оборотным капиталом выше нормы, но имеет тенденцию к снижению. Это происходит из-за повышения общей величины запасов.

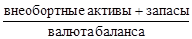

Коэффициент реального имущества характеризует соотношение величины внеоборотных активов и запасов в валюте баланса. Коэффициент реального имущества на протяжении исследуемого периода соответствует нормативному значению.

Таким образом, в результате анализа относительных показателей финансовой устойчивости можно прийти к выводу, что несмотря на незначительные отклонения фактических значений показателей от нормативных, предприятие обладает высокой степенью финансовой устойчивости.

Анализ чистых активов

Источник информации: форма №1 (Приложение 1).

Чистые активы – это та часть активов общества (в стоимостном выражении), которая остается доступной к распределению среди акционеров после расчетов со всеми кредиторами в случае ликвидации общества.

Показатель чистых активов имеет исключительно важное значение в оценке финансового состояния. В частности, согласно Гражданскому кодексу, если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала, общество обязано объявить и зарегистрировать в установленном порядке уменьшение своего уставного капитала. Если в результате такого снижения величина уставного капитала окажется ниже установленного законодательством нижнего предела, общество подлежит ликвидации. [3]

Рост чистых активов в динамике рассматривается как благоприятная текущая тенденция.

Анализ чистых активов проводится с помощью аналитической таблицы 1.7.

Таблица 1.6 – Анализ коэффициентов финансовой устойчивости

| Наименование показателя | Методика расчета | Нормативное значение | 2005 год | ||

| На начало года | На конец года | Изменение (+,–) | |||

| 1 Коэффициент автономии (финансовой независимости) |

| >0,5 | 0,65 | 0,53 | -0,12 |

| 2 Коэффициент финансовой задолженности (финансового риска) |

| <0,67 | 0,63 | 1,05 | +0,32 |

| 3 Коэффициент самофинансирования |

| ≥1 | 1,59 | 0,95 | -0,64 |

| 4 Коэффициент финансовой напряженности |

| ≤0,5 | 0,39 | 0,51 | +0,12 |

| 5 Коэффициент маневренности собственного капитала |

| 0,2 – 0,5 | 0,49 | 0,57 | +0,08 |

| 6 Коэффициент обеспеченности оборотных активов собственным оборотным капиталом |

| ≥0,1 | 0,49 | 0,4 | -0,09 |

| 7 Коэффициент обеспеченности запасов и затрат собственным оборотным капиталом |

| ≥0,6 | 1,87 | 1,02 | -0,85 |

| 8 Коэффициент реального имущества |

| ≥0,5 | 0,5 | 0,61 | +0,11 |

Таблица 1.7 – Анализ чистых активов

| Наименование статей баланса | На начало года | На конец года | Изменение (+,–) |

| А | 1 | 2 | 3 |

| 1 Нематериальные активы | 176 | 56 | -120 |

| 2 Основные средства | 13275 | 14232 | +957 |

| 3 Незавершенное строительство | - | - | - |

| 4 Доходные вложения в материальные ценности | - | - | - |

| 5 Долгосрочные и краткосрочные финансовые вложения (без фактических затрат на выкупу собственных акций у акционеров) | 15886 | 14591 | -1295 |

| 6 прочие внеоборотные активы (включая величину отложенных налоговых активов) | 1233 | 787 | -446 |

| 7 Запасы | 6571 | 15425 | +8854 |

| 8 НДС по приобретенным ценностям | 854 | 2005 | +1151 |

| 9 Дебиторская задолженность (за исключением задолженности учредителей) по взносам в уставной капитал | 3510 | 7274 | 3764 |

| 10 Денежные средства | 1646 | 11778 | +10132 |

| 11 Прочие оборотные активы | - | - | - |

| 12 Итого активы, принимаемые к расчету (сумма строк 1–11) | 43151 | 66148 | +22997 |

| 13 Долгосрочные обязательства по займам и кредитам | - | - | - |

| 14 Прочие долгосрочные обязательства (включая величину отложенных налоговых обязательств) | - | 1040 | +1040 |

| 15 Краткосрочные обязательства по займам и кредитам | - | - | - |

| 16 Кредиторская задолженность | 15033 | 29623 | +14590 |

| 17 Задолженность учредителям по выплате доходов | - | - | - |

| 18 Резервы предстоящих расходов | 1652 | 3236 | +1584 |

| 19 Прочие краткосрочные обязательства | - | - | - |

| 20 Итого пассивы, принимаемые к расчету (сумма строк 13–19) | 16685 | 33899 | +17214 |

| 21 Чистые активы (строка 12-строка 20) | 26466 | 32249 | +5783 |

| 22 Уставной капитал | 9 | 9 | 0 |

| 23 Превышение (+), снижение (–) чистых активов уставному капиталу (строка 21 – строка 22) | 26457 | 32240 | +5783 |

Из таблицы 1.7 следует, что в отчетном периоде активы, принимаемые к расчету, увеличились на 22997 тыс. р., главным образом за счет увеличения запасов и денежных средств. Пассивы, принимаемые к расчету, увеличились на 17214 тыс. р. Это случилось благодаря значительному росту кредиторской задолженности – на 14590 тыс. р. Наблюдается тенденция увеличения чистых активов, что можно характеризовать с положительной стороны.

|

из

5.00

|

Обсуждение в статье: Анализ коэффициентов финансовой устойчивости |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы