|

Главная |

Классификация доходов и расходов в государственном бюджете РФ

|

из

5.00

|

Доходы бюджета

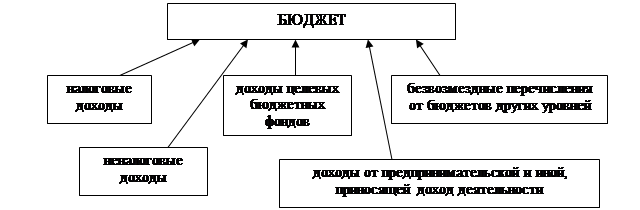

Доходы бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, органов государственной власти субъектов РФ и органов местного самоуправления1. Такое определение дает нам Бюджетный кодекс РФ. Одним из основных нормативных актов, регулирующих учет и систематизацию информации о состоянии бюджета, является бюджетная классификация. Бюджетная классификация представляет собой группировку доходов и расходов, источников финансирования дефицитов бюджетов и используется для составления и исполнения бюджетов, обеспечивает сопоставимость показателей бюджетов всех уровней бюджетной системы. Именно этим документом доходы бюджетов всех уровней бюджетной системы классифицированы на группы доходов, состоящие из статей, объединяющих конкретные виды доходов по источникам и способам их получения. Укрупненная структура доходов бюджета выглядит следующим образом:

Рис. 3 Структура доходов бюджета

Кроме того, согласно Бюджетному кодексу РФ доходы бюджетов подразделяются на собственные и регулирующие. Собственные доходы – доходы, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами действующим законодательством. К собственным доходам относятся: налоговые доходы и часть неналоговых доходов. С вступления в силу законопроекта «О внесении изменений и дополнений в Бюджетный кодекс РФ в части регулирования межбюджетных отношений» к собственным доходам теперь относится: неналоговые доходы, зачисляемые в бюджеты в соответствии с бюджетным законодательством РФ и законодательством о налогах и сборах; доходы, полученные бюджетом в виде безвозмездных и безвозвратных перечислений за исключением субвенций из Федерального фонда компенсаций и (или) региональных фондов компенсаций. Регулирующие доходы – виды доходов, получаемые бюджетами в форме отчислений от собственных доходов бюджетов других уровней бюджетной системы в с соответствии с установленными на определенный срок нормативами отчислений.

Нормативы отчислений определяются законом о бюджете того уровня бюджетной системы, который передает собственные доходы или который распределяет переданные ему собственные доходы бюджета другого уровня.

Источником доходов бюджета от хозяйствующих субъектов могут служить части валового внутреннего продукта – прибыль и заработная плата. Через механизм приватизации объектов государственной и муниципальной собственности, реализации золотовалютных резервов также пополняются доходы бюджета.

С помощью государственных займов от отдельных государств и (или) международных финансово-кредитных структур реализуется источник доходов бюджета от государственной внешнеэкономической и другой деятельности.

Продажа на финансовом рынке облигаций и других ценных бумаг, получение кредита под залог государственного пакета акций предприятий реализуют источник доходов бюджета от личных доходов граждан и временно свободных денежных средств предприятий всех форм собственности.

Итак, по экономическому содержанию источники доходов бюджета можно классифицировать следующим образом:

|

Рис. 4 Классификация источников доходов бюджета

по экономическому признаку

Безусловно, что самой большой группой доходов государственного бюджета являются налоговые доходы. К ним относятся федеральные, региональные и местные налоги и сборы, а также пени, предусмотренные в налоговом законодательстве РФ. Вообще, налоги – это важная экономическая категория, связанная с существованием и функционированием государства. Несмотря на то, что в Налоговом кодексе РФ понятие «налог» и «сбор» разделены, в налоговом законодательстве РФ налоги, сборы и пошлины трактуются как налоги. Поэтому под термином «налоги», как мне кажется, логичней будет подразумевать не только собственно налоги, но также сборы и пошлины.

Рассмотрим некоторые признаки налогов. Первый сущностный признак налогов – это императивность. Императивность предполагает отношение власти и подчинения. Применительно к налогам это означает, что субъект налога не вправе отказаться от выполнения возложенной на него обязанности – внесения оклада налога в бюджетный фонд. Смена собственника – это второй признак налогов. Посредством налогов доля частной собственности (в денежной форме) становится государственной, при этом образуется централизованный денежный фонд – бюджетный фонд. Кроме того, важный отличительный признак налогов – безвозвратность и безвозмездность. По признаку переложимости налоги могут быть классифицированы как прямые и косвенные: прямые налоги – взимаются непосредственно с доходов или со стоимости имущества налогоплательщика (налог на землю, налог на доходы физических лиц и т.д.). Косвенные налоги – включаются в цену товаров и услуг и взимаются в процессе их потребления (акцизы, НДС, налог с продаж, таможенные пошлины).

В налоговой системе РФ выделены три уровня: федеральный, субъектов РФ и местный. На мой взгляд, важно отметить, что отнесение налогов к тому или иному уровню осуществляется в зависимости от компетенции органов законодательной власти в применении налогового законодательства. На практике это означает, что независимо от распределения налогов по уровням бюджетной системы принимать решение по отдельным вопросам взимания налогов (определение конкретных размеров ставок, расширение перечня налоговых льгот и т.д.) соответствующие органы власти могут лишь в пределах своей компетенции. Ну, например, предоставление местным органам власти права распоряжаться частью федеральных налогов (НДС, налог на прибыль, подоходный налог с физических лиц и т.д.) не является основанием для изменения по их усмотрению установленного порядка исчисления и уплаты этих налогов. Следовательно, уровни налоговой системы не совпадают с уровнями бюджетной системы: если доходы федерального бюджета в части налоговых поступлений формируются только за счет федеральных налогов, то в региональные бюджеты поступают как налоги субъектов РФ, так и федеральные налоги. Поэтому имеет смысл предположить, что, несмотря на то, что бюджетная система РФ продумана и составлена достаточно верно, все-таки в ней присутствуют еще существенные недоработки. Сама же структура налоговой системы РФ в настоящее время выглядит следующим образом:

Теперь необходимо сказать о некоторых изменениях в налоговой системе РФ, произошедших в России в последнее время. В феврале 2005 года, министр финансов РФ Алексей Кудрин предложил ввести некоторые налоговые новации. Минфин и Минэкономразвития России считают наиболее важными налоговыми новациями переход к системе возмещения НДС по капитальным вложениям "от месяца к месяцу". Первым об этом заявил именно Кудрин. "Это позволит существенно высвободить средства инвесторов", - отметил А.Кудрин. Кроме того, по его мнению, необходимо принять дополнительные меры по амортизации производственных фондов, в частности, не исключено введение премий за инвестиции в амортизацию. Также Минфин и МЭРТ выступают за перенесение убытков предприятий на будущие периоды, полное списание научно-исследовательских и опытно-конструкторских разработок на затраты. "Эти меры максимально повлияют на увеличение и сохранение достигнутых темпов прироста инвестиций", - подчеркнул министр финансов. Кроме того, Кудриным было выдвинуто и опасение. Глава Минфина предостерегает от репрессивных мер в отношении налогоплательщиков. Такое предостережение он высказал в ходе обсуждения поручения Федеральной налоговой службе и Федеральной таможенной службе в полтора-два раза увеличить доходы в бюджет по налогам и таможенным сборам. "Надо очень аккуратно прописать это поручение, - сказал Кудрин - это опасно и может повлечь репрессивные меры в отношении налогоплательщиков". "Фактически это поручение налогоплательщикам больше платить налоги", — добавил он. "Ни о каких репрессивных мерах речи не идет", - возразил ему Фрадков (председатель правительства РФ). Нужно увеличить прозрачность и повысить эффективность собираемости налогов, подчеркнул премьер-министр. На мой взгляд, в этой дискуссии не прав Фрадков. На самом деле такое увлечение, как правило, может повлечь за собой негативные последствия, вплоть до отказа налогоплательщиков платить эти средства. Необходимо все-таки доходы от поступления налогов увеличивать постепенными темпами, а не сразу на 100-150%.

Но вернемся к теме нашего исследования. Отдельно мне хотелось бы рассмотреть подоходный налог, поскольку именно этот налог в большей степени отвечает основным принципам налогообложения. Сравнивая налоговое законодательство с развитой рыночной экономикой в сфере подоходного налогообложения физических лиц, можно выделить следующие общие черты:

подоходный налог с физических лиц – один из важнейших источников государственных доходов. Так, поступления от подоходного налога занимают наибольший удельный вес в структуре доходов федерального бюджета США (около 40%), Испании (38%), Великобритании (35%), Дании (≈50%). Кроме того, подоходный налог с граждан имеет приоритетное значение в доходах бюджета таких экономически развитых стран, как Канада, Германия, Австрия, Япония, Норвегия.

во всех странах подоходный налог взимается по прогрессивной шкале. Диапазон ставок налога широк: от 0 до 56,8% во Франции, от 19 до 53% в Германии, от 10 до 50% в Австрии и Италии. Предельная ставка подоходного налога в Дании составляла 61%. Казалось бы, ставки налога очень высоки, но следует учесть, что во всех странах установлены довольно значительные необлагаемые минимумы и предоставлены льготы по различным основаниям. Например, физические лица в Японии уплачивают государственный подоходный налог по прогрессивной шкале, имеющей 5 ставок: 10, 20, 30, 40, 50%. Кроме этого, действует подоходный префектурный налог по трем ставкам: 5, 10 и 15%, а также существуют местные подоходные налоги. Но кроме необлагаемого минимума гражданин может исключить из годового дохода льготы, учитывающие его семейное положение, а также сумму средств, затраченных на лечение. Таким образом, у среднеоплачиваемого человека может освобождаться от налогообложения более 30% его доходов.

во многих странах в результате проведенных реформ произошло резкое сокращение максимальных ставок налога и их количества. Так, до 1996 г. в США действовали 14 ставок подоходного налога, величина которых нарастала от 11 до 50%. В ходе налоговой реформы 90-х гг. шкала ставок была упрощена: максимальная ставка снижена до 39,6%, количество ставок до 5.

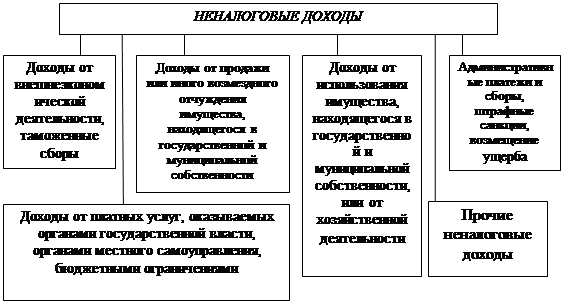

Итак, мы рассмотрели налоговые доходы, каким образом они поступают в государственный бюджет, теперь нам необходимо рассмотреть другой вид доходов бюджета. Второй вид доходов бюджета – это неналоговые доходы. Большинство неналоговых доходов не имеют твердо установленной ставки. В отличие от других доходов неналоговые доходы бюджета не должны жестко планироваться, однако на практике они планируются, как правило, на уровне поступлений предыдущего года. Одна из причин – наличие законодательных актов, стимулирующих этот процесс. Перечень же неналоговых доходов является единым для бюджетов всех уровней и определяется бюджетной классификацией. Структура неналоговых доходов следующая:

Рис. 6 Структура неналоговых доходов

Особое значение в системе неналоговых доходов государственного бюджета занимают доходы от использования и продажи имущества. В частности, структура и динамика поступления средств в федеральный бюджет от приватизации и использования государственной собственности представлена в следующей таблице (в представленном промежутке времени в России доходы от приватизации были наиболее значительными):

| Источники доходов | 1996 г. | 1997 г. | 1998 г. | 1999 г. |

| Приватизация | 76,3 | 96,9 | 76,3 | 49,5 |

| Доходы от аренды гос. имущества | 15,4 | 1,6 | 13,1 | 12,6 |

| Дивиденды по акциям, находящимся в государственной собственности | 8,3 | 1,5 | 10,6 | 37,9 |

| ИТОГО | 100,0 | 100,0 | 100,0 | 100,0 |

Таблица 1. структура и динамика поступления средств в федеральный бюджет, в %

В таблице приведены результаты приватизации и использования государственной собственности за период 1996-1999 гг. Динамика поступления средств от приватизации и использования государственной (муниципальной) собственности позволяет судить об интенсивности сделок с этим видом собственности. Как показывают данные по итогам 1999 г., основная часть неналоговых доходов поступает от приватизации (49,5%), вторая по величине статья поступления – дивиденды по акциям, находящимся в государственной собственности (37,9%), и лишь 12,6% составляют доходы от аренды государственного имущества. Да, так на самом деле происходило в России в конце XX века.

Расходы бюджета

Расходы бюджета – это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Предоставление бюджетных средств осуществляется в виде:

ассигнований на содержание бюджетных учреждений;

средств на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам;

трансфертов населению, включающих в себя ассигнования на реализацию выплат населению, установленных законодательством РФ и ее субъектов, правовыми актами представительных органов местного самоуправления;

ассигнований на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти;

ассигнований на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов;

бюджетных кредитов юридическим лицам (включая налоговые кредиты, отсрочки и рассрочки по уплате налогов и платежей);

субвенций и субсидий физическим и юридическим лицам;

инвестиций в уставные капиталы действующих или вновь создаваемых юридических лиц;

бюджетных ссуд, дотаций, субвенций и субсидий бюджета других уровней бюджетной системы РФ, государственным внебюджетным фондам;

кредитов иностранным государствам;

средств на обслуживание и погашение долговых обязательств, в том числе государственных и муниципальных гарантий.

Новые виды расходов бюджетов финансируются только с начала очередного финансового года при условии их включения в соответствующий бюджет. При определении источников финансирования исключается увеличение дефицитов бюджетов.

Формирование расходов бюджетов всех уровней базируется на единых методологических основах, нормативах минимальной бюджетной обеспеченности, финансовых затрат на оказание государственных услуг. Как я уже отмечал в начале главы, в России в настоящее время идет реформа межбюджетных отношений. Так вот, ключевая задача этой реформы – предоставление региональным и местным органам власти реальных расходных полномочий, сбалансированных с имеющимися финансовыми ресурсами. В РФ в соответствии с Бюджетным кодексом в настоящее время за каждым уровнем власти закреплены определенные расходы. Сама же структура расходов государственного бюджета (берется пример Федерального бюджета) выглядит следующим образом:

Рис. 7 Структура расходов федерального бюджета

Федеральный закон «О бюджетной классификации РФ» от 05.08.1996 № 115-ФЗ (ред. 08.08.2001) предлагает три вида классификации расходов бюджета: функциональную, экономическую, ведомственную. Функциональная классификация расходов бюджетов РФ представляет собой группировку расходов бюджетов всех уровней и отражает направление бюджетных средств на выполнение основных функций государства. Первый уровень функциональной классификации расходов бюджетов РФ разделы, второй уровень – подразделы, конкретизирующие направления бюджетных средств на выполнение функций государства в пределах разделов, третий уровень – целевые статьи расходов федерального бюджета, отражающие финансирование расходов по конкретным направлениям деятельности главных распорядителей средств в пределах подразделов функциональной классификации расходов бюджетов, четвертый уровень – виды расходов федерального бюджета, детализирующие направления финансирования расходов по целевым статьям. Классификация заключается в том, что каждому направлению расходов присваивается свой код. Например, разделы обозначаются следующим образом:

01 – Государственное управление 14 - Образование

06 – Наука 15 - Культура

Подразделы конкретизируют направление расходов, например:

Раздел 14 – Образование

| 01 – дошкольное образование (код – 1401) | 05 – Переподготовка и повышение квалификации (код – 1404) |

| 04 – Среднее профессиональное Образование (код – 1403) | 06 – Высшее профессиональное образование (код – 1406) |

Примеры целевых статей:

400 – Ведомственные расходы на дошкольное образование

401 – Ведомственные расходы на общее образование

405 – Ведомственные расходы на высшее профессиональное образование

Виды расходов еще более детализируют направление расходов в пределах целевой статьи:

| 260 – Школы – детские сады, школы начальные, неполные средние и средние | 265 – Детские дома |

| 261 – Специальные школы | 271 – Высшие учебные заведения |

Соответственно, если в бюджете существует строка, которая согласно функциональной классификации выглядит следующим образом: 1406 405 271, можно сказать, что по этой строке отражены расходы на высшие учебные заведения, финансируемые из данного бюджета.

Экономическая классификация – это группировка расходов бюджетов всех уровней по их экономическому содержанию. Она включает в себя текущие и капитальные статьи расходов, а также предоставление бюджетных кредитов (бюджетных ссуд). На ее основе составляют сметы бюджетных учреждений. Капитальные расходы, предназначенные для обеспечения инновационной и инвестиционной деятельности, включают статьи расходов, предназначенные для инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой, средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам, расходы на проведение капитального (восстановительного) ремонта и иные расходы, связанные с расширенным воспроизводством, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности соответственно РФ, субъектов РФ, муниципальных образований. Текущие расходы бюджетов предназначены для обеспечения текущего функционирования органов власти соответствующего уровня, бюджетных учреждений, а также оказания государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций. В эту категорию входят и другие расходы бюджетов, не включенные в капитальные расходы.

Ведомственная классификация расходов федерального бюджета представляет собой группировку расходов, отражающую распределение бюджетных средств по главным распорядителям средств федерального бюджета (органам государственной власти). Ведомственная классификация расходов бюджетов субъектов РФ является группировкой расходов бюджетов субъектов и отражает распределение бюджетных ассигнований по главным распорядителям средств бюджетов субъектов РФ по разделам, подразделам, целевым статьям и видам расходов функциональной классификации расходов бюджетов, группам расходов, предметным статьям, подстатьям и элементам расходов экономической классификации расходов бюджетов8.

|

из

5.00

|

Обсуждение в статье: Классификация доходов и расходов в государственном бюджете РФ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы