|

Главная |

Доходный подход к оценке земельных участков

|

из

5.00

|

Сущность и область применения доходного подхода к оценке земельных участков

Сущность доходного подхода состоит в том, что стоимость земельного участка определяется на основе чистого операционного дохода, который предполагается получить от его эксплуатации в будущем путем капитализации или дисконтирования денежных потоков.

Доходный подход оценивает стоимость недвижимости в данный момент как текущую стоимость будущих денежных потоков, т.е. отражает:

– качество и количество дохода, который объект недвижимости может принести в течение своего срока службы;

– риски, характерные как для объекта оценки, так и для региона.

Теоретической основой доходного подхода определения стоимости земли является принцип ожидания получения дохода, который реализуется на фоне принципов замещения, спроса и предложения, наилучшего использования.

В зависимости от целевого назначения земельный участок может принести его владельцу следующие виды доходов:

· арендная плата за землю;

· часть дохода от единого объекта недвижимого имущества, приходящаяся на земельный участок;

· расчетный рентный доход от сельскохозяйственных и лесных земель;

· доход от прироста стоимости земельного участка при его возможной перепродаже;

· при залоге.

Доходный подход используется при определении:

· инвестиционной стоимости, поскольку потенциальный инвестор не заплатит за объект большую сумму, чем текущая стоимость будущих доходов от этого объекта;

· рыночной стоимости.

При использовании доходного подхода применяются два метода определения стоимости:

· метод прямой капитализации доходов;

· метод дисконтирования денежных потоков.

В основе данных методов лежит предпосылка, что стоимость недвижимости обусловлена способностью оцениваемого объекта генерировать потоки доходов в будущем. В обоих методах происходит преобразование будущих доходов от объекта недвижимости в его стоимость с учетом уровня риска, характерного для данного объекта. Различаются эти методы лишь способом преобразования потоков доходов.

При использование метода капитализации доходов в стоимость недвижимости, преобразуется доход за один временной период, а при использование метода дисконтирования денежных потоков – доход от его предполагаемого использования за ряд прогнозных лет, а также выручка от перепродажи объекта недвижимости в конце прогнозного периода.

Достоинство доходного подхода определяется по следующим критериям:

· возможность отразить действительные намерения потенциального покупателя;

· тип, качество и обширность информации, на основе которой проводится анализ;

· способность учитывать конкурентные колебания;

· способность учитывать специфические особенности объекта, влияющие на его стоимость.

Определение чистого операционного дохода

Первым шагом при любом подходе к капитализации дохода является определение потоков денежных средств. При анализе доходов и расходов принято использовать как ретроспективные, так и прогнозные данные.

Методика определения дохода заключается в прогнозировании величины доходных и расходных денежных потоков на будущие периоды. Чистый операционный доход является основным показателем, дающим информацию об уровне рентабельности объекта недвижимости.

Общий алгоритм определения чистого операционного дохода предусматривает выполнение следующих операций.

1. Определение потенциального валового дохода

Потенциальный валовой доход – доход, который можно получить от земельного участка, при 100 процентном его использовании без учёта всех потерь и расходов.

При оценке потенциального валового дохода оценщик должен получить от собственника всю информацию о доходах и расходах, связанных с функционированием земельного участка или единого объекта недвижимого имущества как на момент оценки, так и на перспективу.

При оценке потенциального валового дохода оценщик может использовать следующую информацию:

· данные о сопоставимых продажах объектов недвижимости;

· информацию об оцениваемом объекте;

· результаты анализа рынка, публикуемые в специализированных периодических изданиях, где представлена информация об объектах недвижимости, выставляемых на продажу и предлагаемых к сдаче в аренду.

2. Определение потерь, связанных с неполной занятостью земельного участка, и потерь при сборе арендной платы.

При эксплуатации земельного участка возможны потери арендной платы от неполной занятости площадей и недобора платежей, например, вследствие смены арендаторов, нарушения графиков арендных платежей.

Расчет данных потерь осуществляется на базе ретроспективной и текущей информации по оцениваемому земельному участку и на основе сравнительного анализа земельных участков, подобных объекту оценки.

3. Определение прочих доходов.

Прочие доходы – это доходы, получаемые от функционирования недвижимости сверх арендных платежей. Эти доходы можно увязать с нормальным использованием данного объекта недвижимости в целях обслуживания в частности, арендаторов, и не включаемые в арендную плату.

4. Определение действительного валового дохода.

Действительный валовой доход – доход, который может быть получен от эксплуатации земельного участка с учётом уровня занятости площадей и возможных потерь при сборе арендной платы.

Действительный валовой доход – это потенциальный валовой доход за вычетом потерь от недоиспользования площадей и при сборе арендной платы с добавлением прочих доходов от нормального использования объекта недвижимости:

ДВД = + ПД

5. Определение операционных расходов

Операционные расходы – это текущие расходы, необходимые для обеспечения нормального функционирования земельного участка и воспроизводства действительного валового дохода.

Операционные расходы можно разделить на четыре группы:

1) постоянные операционные расходы;

2) переменные операционные расходы;

3) расходы на содержание и ремонт объекта недвижимости;

4) операционные расходы на замещение.

1. Постоянные операционные расходы

К постоянным операционным расходам относятся расходы, размер которых не зависит от степени эксплуатационной загруженности объекта и уровня предоставляемых услуг:

· налог на недвижимое имущество;

· страховые взносы.

2. Переменные операционные расходы

Переменные операционные расходы – это периодические ежегодные расходы, величина которых зависит от загрузки площадей.

Наиболее типичные переменные расходы на:

· управление;

· коммунальные услуги;

· оплату договорных услуг

· заработную плату обслуживающего персонала;

· прочие переменные расходы.

Расходы на управление включаются в отчет независимо от того, кто управляет объектом – собственник или нанятый управляющий. Оценщик должен из данных по сопоставимым объектам определить, какой вид вознаграждения управляющему типичен на данном рынке для подобных объектов. Иногда оплата труда управляющего определяется в процентах от действительного валового дохода. Большие объекты, располагающие офисными помещениями, могут иметь расходы, связанные с услугами связи, юридическими и бухгалтерскими консультациями, рекламой.

Расходы на коммунальные услуги включают расходы по уплате за водоснабжение и канализацию, электричество, отопление, тепловую энергию. Оценщик определяет величину этих расходов на основании данных о расходах прошлых периодов, сравнительного анализа за коммунальные услуги по аналогичным объектам или на основании информации поставщиков данных услуг.

Оплата договорных услуг включает расходы за пользование телефоном, кабельным телевидением, противопожарной системой, охраной и др. Оценщик определяет величину этих затрат на основании информации, полученной из договоров на услуги

Расходы на заработную плату включает расходы на оплату труда работников, занятых обслуживанием и эксплуатацией объекта оценки обслуживающего инженерное оборудование.

Прочие переменные расходы включают расходы на оплату труда работников, занятых очисткой снега, уборкой мусора, санитарной обработкой, обслуживанием территорий и зеленных насаждений, расходы на юридические и другие профессиональные услуги, связанные с составлением договоров, расходы на рекламу и другую маркетинговую деятельность.

3. Расходы на содержание и ремонт объекта недвижимости включает расходы на текущий мелкий ремонт и содержание объекта недвижимости:

В эту группу не включается заработная плата работников ответственных за мелкий ремонт и обновление так как эти расходы вошли в группу «переменные операционные расходы».

Величина будущих затрат на содержание и ремонт оборудования и инженерного обустройства определяется в процентном отношении от валового действительного дохода.

4. Операционные расходы на замещение

Включают в себя расходы на замещение быстроизнашивающихся элементов инженерного обустройства и элементов зданий и сооружений земельного участка, срок службы которых меньше срока службы основных конструктивных элементов. К быстроизнашивающимся элементам относятся: кровля, внутренняя сантехника, лифтовое оборудование, электроарматура, но кроме полов, внутренняя и внешняя отделка.

Стабилизация подобных расчётов осуществляется через создание резервного фонда на замещение путем ежегодных отчислений под процент, характерный для местных кредитно-сберегательных учреждений. Величина ежегодных отчислений определяется как произведение суммы, необходимой для осуществления замещения и коэффициента фонда замещения.

Расходы на замещение конструктивных элементов с истекшим сроком службы не включается в группу операционных расходов по ремонту и содержанию, поскольку расходы на замещение предполагают инвестиции собственника.

Расходы не учитываемые при оценке в целях налогообложения

· экономическая и налоговая амортизация, которая рассматривается при расчётах доходным подходом как возмещение и считается частью ставки капитализации, а не эксплуатационных расходов;

· обслуживание кредита является расходами по финансированию, а не операционными расходами, т.е. финансирование не должно оказывать воздействие на стоимость недвижимости;

подоходный налог также не является операционными расходами

Чистый операционный доход рассчитывается по следующей формуле:

ЧОД = ДВД – ОР

где:

ЧОД – чистый операционный доход;

ДВД – действительный валовой доход;

ОР – операционные расходы собственника объекта недвижимости

С целью определения чистого операционного дохода составляется реконструированный или гипотетический отчёт о доходах. Данный вид отчёта о доходах является спецификой оценки недвижимости и разработан для расчёта величины чистого операционного дохода, применяемого для целей оценки. Оценщику необходимо проанализировать всю доступную финансовую и бухгалтерскую документацию по объекту оценки и по возможности по составленным объектам. Анализу подлежит как текущая отчётность, так и данные за несколько предыдущих отчётных периодов.

Основные документы – балансовый отчёт и отчёт о прибылях и убытках. Кроме того, полезными источниками информации является результаты личных переговоров оценщика с собственниками и арендаторами, изучение коммунальных счетов, страховых полисов, отчёты по налоговым платежам, результаты переоценок и т.д.

В результате проведенного анализа оценщик должен составить корректные прогнозные оценки по доходам и затратным статьям для построения реконструированного отчёта о доходах и расходах применительно к оцениваемому объекту. Если для оценки используется метод дисконтированного денежного потока, то статьи отчёта заполняются для каждого года прогнозного периода; если используется метод прямой капитализации-то для последующего относительно даты оценки года.

Метод прямой капитализации земельного дохода

Метод прямой капитализации используется, если:

· потоки доходов стабильны длительный период времени, представляют собой значительную положительную величину;

· потоки доходов возрастают устойчивыми, умеренными темпами

Этот метод применяется для определения стоимости земельных участков со строениями и незастроенных земельных участков в тех случаях, когда имеется информация о доходах, получаемых при эксплуатации подобных участков.

Метод прямой капитализации предполагает преобразование дохода, полученного в течении одного года эксплуатации земельного участка с помощью ставки капитализации:

С =

где:

С – оцененная стоимость земельного участка;

ЧОД – чистый операционный доход;

r – ставка капитализации.

Метод прямой капитализации состоит в осуществлении следующих этапов:

а) определение годового чистого операционного дохода полученного от использования земельного участка;

в) определение ставки капитализации;

с) определение стоимости земельного участка как отношения годового чистого операционного дохода к ставке капитализации.

Ключ к модели определения стоимости земельного участка:

· горизонтальная линия круга означает деление;

· вертикальная – умножение величин.

Оценщик на основании выполненного анализа составляет реконструированный отчёт о доходах и расходах, прогнозирует чистый операционный доход от оцениваемого участка для последующей его капитализации. Поэтому очень важно обоснованно установить ставку капитализации дохода.

Ставка капитализации определяется с помощью одного из следующих методов:

а) метод сравнительного анализа продаж;

в) метод коэффициента действительного валового дохода;

с) техника инвестиционной группы;

d) метод коэффициента покрытия долга.

а) метод сравнительного анализа продаж является самым простым и надежным методом определения ставки капитализации с помощью собранных на рынке данных о чистом операционном доходе и рыночной стоимости ряда сопоставимых земельных участков. Ставка капитализации может быть рассчитана только после корректировки цен продажи сопоставимых земельных участков.

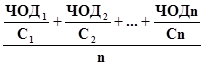

Ставка капитализации определяется по формуле:

r =

где:

ЧОД 1 … n – чистый операционный доход приносимый участками 1…n

С 1 … n – цены продажи аналогичных земельных участков С1…n

n – количество земельных участков взятых оценщиком для сравнения

|

из

5.00

|

Обсуждение в статье: Доходный подход к оценке земельных участков |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы